Polecenie zapłaty, co to jest? Stawia czoła wielu obywatelom, którzy mają długi. I mają pytania, czy można ich używać w ich przypadku, czy też takie działania są nielegalne? Jak regulowana jest taka procedura?

Istota zjawiska

Polecenie zapłaty środków to procedura przeprowadzana przez bank bez polecenia klienta. Jego zgoda jest prawie zawsze wymagana, co wyraża się na przykład w działaniach z bankomatem, kartą lub usługą elektroniczną.

Zakłada się, że sytuacje, w których anulowanie jest dokonywane z innych powodów. Zgodnie z przepisami prawa, orzeczeniem sądu lub klauzulami umowy.

Cel użytkowania

Rozważ wykorzystanie omawianego narzędzia w kontekście relacji biznesowych. W przypadku podjęcia decyzji przez sąd lub decyzji w postępowaniu egzekucyjnym nie powstają pytania. Ale jak zachowują się w takich sprawach? Umowa polecenia zapłaty środków daje bankowi prawo do zarządzania pieniędzmi klienta, po uprzednim wyrażeniu zgody na określone operacje.

Wszystko odbywa się na warunkach uzgodnionych przez strony. Na przykład klient wziął pożyczkę z banku, przez który jednocześnie otrzymuje wynagrodzenie, emeryturę lub inne oficjalne i regularne płatności. W uzgodnionym terminie bank automatycznie dokonuje odpisu. Nie trzeba tracić czasu na wizyty w banku, wypełnianie papierów wartościowych lub inne manipulacje, aby spłacić dług.

W biznesie stosuje się bardziej złożone formy interakcji: strony uzgadniają z góry automatyczne płatności za dostarczone towary lub usługi lub te, które zostaną dostarczone w przyszłości. Najpierw zostaje zawarta umowa z odpowiednim warunkiem z partnerem, a następnie z bankiem.

Regulacja normatywna

- GK - zawiera główne postanowienia dotyczące prowadzenia rachunku bankowego;

- przepisy Banku Centralnego.

Kod zawiera podstawową zasadę, został opracowany w innych przepisach prawa. Na przykład prawo dotyczące postępowania egzekucyjnego, upadłości itp.

Aby dowiedzieć się, czy bank ma prawo do polecenia zapłaty, należy skorzystać z ram regulacyjnych dotyczących sporów. Nie można jednoznacznie stwierdzić, czy bank ma takie prawo. Na pytanie zostanie udzielona odpowiedź pozytywna lub negatywna, w zależności od praworządności stosowanej w konkretnej sytuacji.

Ważne są również zasady obsługi zatwierdzone przez banki. Nie mają statusu aktu normatywnego, ale klient nie może odmówić ich spełnienia w żaden sposób. Podpisując wniosek o otwarcie konta, klient odnotowuje zapoznanie się i zgodę na działanie zgodnie z nimi.

Jednocześnie, jeśli można udowodnić w sądzie sprzeczność zasad bankowych lub porozumienie z normami prawa lub aktami banku centralnego, nie mają one zastosowania. Wtedy prawo ma bezpośrednie zastosowanie.

Powody operacji

Rozważ niektóre powody bezpośredniego polecenia zapłaty środków:

- otrzymanie orzeczenia sądu lub dokumentu wykonawczego wydanego na podstawie aktu sądowego dla banku;

- roszczenie z usługi podatkowej (dotyczące opłacenia składek ubezpieczeniowych, obciążeń podatkowych i odsetek od nich);

- żądanie zapłaty od służby celnej;

- roszczenie leasingodawcy w przypadku opóźnienia, które nastąpiło więcej niż 2 razy;

- klauzula umowy zawartej z klientem, dająca bankowi prawo do umorzenia bez uprzedniej zgody klienta.

Warunek umowy stanowi podstawę do umorzenia w przypadku opóźnienia płatności lub przekroczenia limitu kredytowego.

Zakaz umorzenia

Polecenie zapłaty środków z konta klienta jest ograniczone przede wszystkim przepisami prawa. Zakaz dotyczy podstaw umorzenia oraz kwoty funduszy. Odpisywanie jest zabronione, jeżeli:

- wpływ na środki na rachunku brokera należącym do firmy klienta, jeśli broker zostanie zgłoszony;

- Środki z karty debetowej są spłacane w celu spłaty zadłużenia kredytowego.

Rachunki dla płatności społecznych (z wyjątkiem płatności emerytalnych) są chronione przed wymogami komorników. Karanie ich jest dozwolone w wyjątkowych przypadkach.

Jeśli mówimy o karcie, na którą przekazywane jest wynagrodzenie lub emerytura, kwota obciążenia nie może przekroczyć 50% kwoty każdego paragonu. Czasami można odpisać 75%. Dłużnik lub jego przedstawiciel ma prawo, poprzez wyższych komorników, zmniejszyć kwotę potrąceń w drodze skargi.

Prawo lub obowiązek

Od czasu do czasu pojawia się pytanie: polecenie zapłaty środków z rachunku - prawo czy obowiązek banku? Sądy udzielają przeciwnych odpowiedzi w tej sprawie.

Jeżeli wniosek komornika lub należycie wykonane postanowienie sądu wpłynie do banku, nie można uniknąć ich wykonania. Jeżeli anulowanie jest związane wyłącznie z umownymi stosunkami klienta banku ze stronami trzecimi, bank, nie mając niepodważalnych podstaw, jest zobowiązany do odrzucenia wniosku.

Relacja stron

Porozmawiajmy o umowie polecenia zapłaty. W związku z tym zostaje zawarta z bankiem obsługującym rachunki stron umowy. Niniejsza umowa jest znacząca, jeżeli strony mają zagwarantowane prawo do żądania odpisów w umowach między sobą.

W umowie uczestnicy określają dodatkowe klauzule. W szczególności wśród praw wierzyciela wskazano wniosek do banku o polecenie zapłaty. Wskazane są przyczyny, warunki i inne niuanse, które chronią interesy stron.

Dłużnik zobowiązuje się do podpisania z bankiem umowy polecenia zapłaty środków, umożliwiającej wierzycielowi szybkie przeprowadzenie takich operacji. Jeżeli umowa nie zawiera takiej klauzuli, strony mają prawo albo ją zmienić, albo podpisać dodatkowe dokumenty.

Relacje z bankiem

Teraz rozważymy umowę dotyczącą polecenia zapłaty środków z rachunku bieżącego. Struktura dokumentu jest w przybliżeniu następująca:

- nazwa umowy;

- rozliczenie lub miejsce podpisania umowy;

- preambuła (między którą zawarto umowę);

- opis zobowiązania (bank jest zobowiązany do odpisania z rachunku klienta na rzecz uzgodnionej osoby);

- umowa jest wskazana zgodnie z którą anulowano;

- wskazane są klauzule umowy dające prawo do polecenia zapłaty;

- wyczerpujące informacje o osobie uprawnionej do roszczenia;

- Opisany jest cel płatności (na przykład spłata zadłużenia z kredytu);

- wskazuje obowiązek osoby uprawnionej do żądania złożenia zlecenia płatniczego, które w pełni spełnia wymogi prawa lub umowy;

- bank zobowiązuje się poinformować klienta o umorzeniu (wiadomość jest wysyłana na numer telefonu lub e-mail);

- umowę uważa się za skuteczną od momentu jej podpisania lub od innej daty;

- szczegóły dotyczące stron.

Zaangażowanie stron trzecich

Praktyka sądowa oznacza zawarcie umowy tylko między bankiem a jego klientem, obecność osoby trzeciej jako uczestnika jest niemożliwa.

Jeśli klient banku wycofa swoją zgodę na polecenie zapłaty, jego partner nie będzie miał żadnej dźwigni. Pozostaje jedynie odnieść się do klauzuli zawartej przez strony umowy o obowiązku zapewnienia takiego transferu środków.

Działania bankowe

Bank jest zobowiązany do zrealizowania polecenia umorzenia, gdy wszystkie warunki umowy lub normy prawne zostaną spełnione, zwłaszcza jeśli żądanie zostanie przedstawione przez władze.Wątpliwości co do zasadności wniosku dają prawo do dostarczenia dodatkowych lub nowych dokumentów, jeśli te złożone po raz pierwszy nie są zgodne z prawem.

Na przykład strona wymagająca unieważnienia na podstawie orzeczenia sądu jest zobowiązana do przedstawienia prawidłowo wykonanej i poświadczonej kopii aktu sądowego. Prawo do polecenia zapłaty środków pochodzi z przepisów prawa i jest udokumentowane.

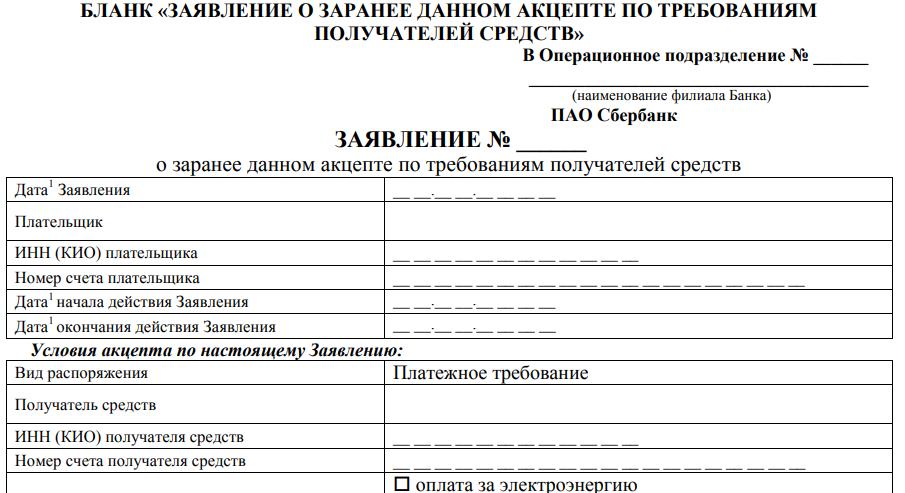

Praktyczny przykład

Jakie są cechy polecenia zapłaty środków Sbierbanku? Przy zawieraniu umowy o obsługę z instytucją finansową klient jest uprawniony do wstępnego wydania akceptacji polecenia zapłaty w przyszłości. Wydawany jest specjalny formularz zawierający następujące elementy:

- wskazać numer wniosku, informacje o dziale operacyjnym, w którym wniosek został złożony;

- data napisania lub złożenia wniosku do banku;

- NIP klienta;

- jego numer konta;

- data rozpoczęcia i wygaśnięcia zezwolenia.

Podobne informacje należy podać w odniesieniu do osoby, której przysługuje prawo do roszczenia. W formularzu znajdują się wykresy:

- rodzaj zlecenia, zlecenie płatnicze jest natychmiast wskazywane w formularzu;

- odbiorca funduszy;

- TIN lub KIO;

- obowiązek płatnika (płatność rachunków za media, oferowany jest telefon; dopuszczalne jest wskazanie innej opcji);

- numer i data umowy;

- kwota, którą można obciążyć;

- wzór do obliczenia dopuszczalnej kwoty opłaty;

- możliwość niepełnego lub częściowego wykonania z powodu niewystarczających środków na koncie.

Klient ma prawo do częściowej realizacji. Zaproponowano mu inną opcję - wymóg jest spełniony po przelaniu środków na konto w kolejności pierwszeństwa. Wykonanie jest dozwolone w okresie ważności wniosku złożonego przez klienta.

Podsumowując

Zarządzanie pieniędzmi poprzez otwieranie kont jest uważane za normalne, a nawet zwyczajowe. Prawo zezwala również bankowi na odpisywanie od nich pieniędzy w określonych przypadkach.

Podstawą są akty prawne i umowa z bankiem. Istnieją ograniczenia, których nie mogą obejść warunki umowy, co jest sprzeczne z prawem i są automatycznie anulowane.