Organizacje stosujące uproszczony system podatkowy muszą składać sprawozdania finansowe raz w roku. Obowiązek ten pojawił się dla nich od początku 2013 r. Wraz z wejściem w życie zmian do ustawy nr 402-FZ, która reguluje zasady rachunkowości. Tylko organizacje podlegają temu wymogowi, ale indywidualni przedsiębiorcy nadal nie mogą prowadzić rachunkowości i nie składać sprawozdań finansowych.

Raportowanie rachunkowości w uproszczonym systemie podatkowym

Jak wiadomo, raportowanie to podatki i rachunkowość. Główną formą sprawozdawczości podatkowej w ramach uproszczonego systemu podatkowego jest deklaracja podatkowa, która jest wypłacana w związku ze stosowaniem tego systemu. Ponadto organizacje zgłaszają inne podatki i opłaty, których są płatnikami. Jeśli chodzi o sprawozdawczość księgową, nie ma specjalnego formularza dla „pracowników uproszczonych”, tzn. Podlegają oni ogólnym wymogom. Jest jednak jedno zastrzeżenie.

Wprowadzono uproszczony specjalny system podatkowy, aby zapewnić preferencje małym przedsiębiorstwom. Mogą z niego korzystać firmy spełniające określone parametry pod względem dochodów i liczby pracowników. Dlatego w praktyce większość organizacji korzystających z uproszczonego systemu podatkowego to małe firmy. I takie podmioty działalności gospodarczej nie mogą przedstawiać się w formie klasycznej, ale w skróconej formie.

Zatem, jeśli firma spełnia kryteria małej firmy i stosuje uproszczony system podatkowy, może przedłożyć sprawozdania finansowe w uproszczonej formie. W przeciwnym razie musi przedstawić klasyczną sprawozdawczość.

Jak dowiedzieć się, czy firma w STS to mała firma

Prawo traktuje małe firmy, które spełniają takie warunki:

- Jeżeli w jej założycielach znajdują się osoby prawne, ich udział nie może przekraczać:

- 49%, jeżeli sam założyciel nie należy do kategorii małych firm lub jest zagraniczną osobą prawną;

- 25%, jeżeli założycielem jest gmina lub podmiot Federacji Rosyjskiej, fundacja charytatywna, organizacja publiczna lub religijna.

- W ubiegłym roku firma uzyskała dochód nie większy niż 800 milionów rubli. Uwzględniany jest cały dochód podlegający opodatkowaniu.

- Średnia liczba osób pracujących w organizacji w ciągu ostatniego roku nie przekroczyła 100 osób.

Oprócz tych kryteriów istnieją również specjalne warunki określone w ustawie o rachunkowości. Na przykład uproszczonej sprawozdawczości nie można stosować do organizacji podlegających ustawowym audytom. I absolutnie podlegają temu wszystkie spółki akcyjne. Spółka akcyjna nie ma zatem prawa do przekazywania rachunkowości w skróconej wersji, nawet jeśli spełnia kryteria małej firmy. Istnieje również ograniczenie dotyczące sprawozdawczości w formie uproszczonej dla niektórych rodzajów spółek. Są to na przykład organizacje z sektora publicznego, spółdzielnie mieszkaniowe, firmy mikrofinansowe, kancelarie prawne i niektóre inne.

Tak więc, spełniając wszystkie wymagania ustanowione dla małych firm, firma może poddać się uproszczonemu systemowi sprawozdawczości podatkowej w uproszczonym systemie podatkowym.

Jaka jest różnica między raportowaniem pełnym a skróconym

Klasyczne sprawozdanie finansowe składa się z następujących dokumentów:

- Bilans

- Raporty:

- z wyników finansowych;

- w sprawie zmian kapitału;

- rachunek przepływów pieniężnych;

- dla organizacji non-profit - w sprawie celowego wykorzystania funduszy;

- Nota wyjaśniająca.

W takim przypadku głównymi formami sprawozdawczości są bilans i sprawozdanie z wyników finansowych. Cała reszta to tylko dodatek do dwóch wspomnianych formularzy. Małe firmy mogą nie tworzyć takich aplikacji.Dlatego w przypadku małych firm objętych uproszczonym systemem podatkowym sprawozdania finansowe będą zawierać:

- Bilans

- Raport z wyników finansowych.

Jak widać, liczba formularzy, które małe firmy mogą przesyłać w ramach sprawozdań finansowych, jest znacznie zmniejszona. Ale preferencje na tym się nie kończą. Same raporty można skompilować w formie zwykłej lub uproszczonej.

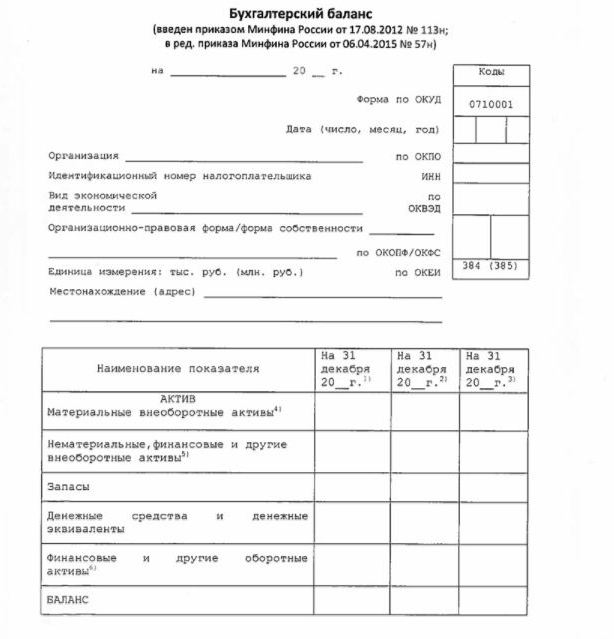

Uproszczone saldo

Bilans w uproszczonej formie pokazuje aktywa i pasywa organizacji w raczej powiększonej formie. Forma i procedura sporządzania są podane w porządku Ministerstwa Finansów nr 66n (załącznik nr 5).

Bilans uproszczony, podobnie jak klasyczny, składa się z aktywa i zobowiązania. Jednak dane w nim przedstawione są przedstawione bez ziarnistości, więc każda z tych sekcji zawiera tylko kilka wierszy. Bilans zawiera informacje na potrzeby sprawozdawczości i 2 poprzednich lat.

Przykład sprawozdania finansowego dotyczącego uproszczonego systemu podatkowego, a mianowicie jego głównej formy - uproszczonego bilansu, przedstawiono na poniższym obrazie.

Źródłem informacji w bilansie są dane księgowe spółki. W przypadku małych przedsiębiorstw istnieje możliwość uproszczenia nie tylko sprawozdawczości, ale także samej rachunkowości. W szczególności dozwolone jest stosowanie uproszczonego planu kont, nieużywanie niektórych jednostek PBU, nie tworzenie rezerw (z wyjątkiem rezerwy na wątpliwe długi), w celu korygowania błędów rachunkowych w bieżącym okresie.

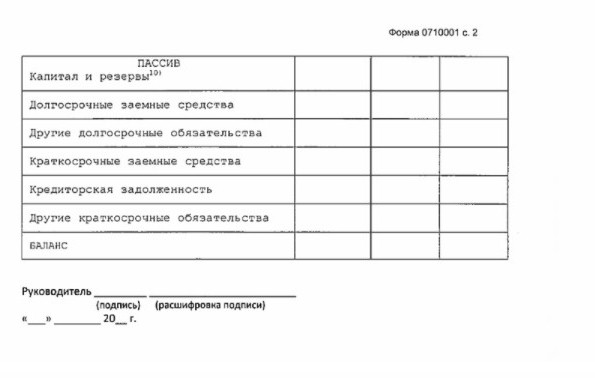

Uproszczone sprawozdanie z wyników finansowych

Uproszczona forma tego raportu jest również znacznie zmniejszona w porównaniu do klasycznej. W części tabelarycznej tylko 7 linii. W raporcie uwzględniono przychody, wydatki na główną działalność, odsetki naliczone od spłaty pożyczonych środków, inne przychody i koszty, zobowiązania podatkowe, a także zysk lub stratę. Podobnie jak w bilansie, dane są przedstawione wzmocnione, bez szczegółów. Raport zawiera informacje z okresu sprawozdawczego i poprzednich lat.

Formularz raportu pokazano na poniższym obrazku.

Jak zgłosić

Sprawozdania finansowe są przekazywane raz w roku. Termin przypada nie później niż 3 miesiące po zakończeniu roku sprawozdawczego. Oznacza to, że raporty za 2017 r. Należy przesłać przed 31 marca 2018 r. Zgodnie z ogólną zasadą, jeśli data ta przypada w weekend, termin jest przesunięty na następny dzień roboczy. Częstotliwość i termin nie zależy od tego, czy firma zgłasza pełny program, czy uproszczony.

Od 2013 r. Roczne sprawozdania finansowe dotyczące uproszczonego systemu podatkowego są składane w dwóch przypadkach: IFTS, w którym spółka jest zarejestrowana, oraz podział terytorialny organu statystycznego państwa. Tak więc raportowanie powinno odbywać się w co najmniej trzech egzemplarzach: po jednym dla każdego organu nadzorczego i trzecim dla siebie.

Raportowanie jest przesyłane w formie papierowej lub elektronicznej. W drugim przypadku może to zrobić TKS za pośrednictwem wyspecjalizowanej firmy operatorskiej. Zgłoszenie do Federalnej Służby Podatkowej w formie elektronicznej można również złożyć bezpośrednio na stronie internetowej usługi. Aby go przesłać, potrzebujesz ulepszonego podpisu cyfrowego.

Zwracamy również uwagę, że LLC LLCs są zobowiązane do przesyłania sprawozdań finansowych do USN, jeśli nie prowadził on żadnej działalności w roku sprawozdawczym.

Odpowiedzialność

Jeśli zgłoszenie nie zostanie dostarczone na czas, spowoduje to nałożenie grzywny na podstawie art. 126 kodeksu podatkowego. Za każdą niereprezentowaną formę organizacja zapłaci 200 rubli. Odpowiedzialny urzędnik może również zostać ukarany - na podstawie art. 15.6 Kodeksu wykroczeń administracyjnych grozi mu grzywna w wysokości 300–500 rubli.

Za błędy przed organami statystycznymi kara jest poważniejsza. W takim przypadku zastosowanie ma art. 19.7 Kodeksu wykroczeń administracyjnych, a grzywna wyniesie od 3000 do 5000 rubli dla organizacji. Urzędnik może również zapłacić za swoją niedyskrecję - na niego przewidziano grzywnę w wysokości 300-500 rubli.

Zniekształcenie danych z raportów finansowych jest surowo karane, jeśli wynosi 10% lub więcej, a błąd nie został naprawiony przed zatwierdzeniem. W takim przypadku na urzędnika zostanie nałożona grzywna zgodnie z art. 15.11 Kodeksu administracyjnego Federacji Rosyjskiej i wyniesie ona 5 000-1 000 000 rubli.

Podsumowując

Tak więc, jeśli firma stosuje uproszczony system podatkowy, może przedkładać sprawozdania finansowe w skróconej formie tylko wtedy, gdy spełnia kryteria małej firmy. W przeciwnym razie przesyłane jest pełne sprawozdanie ze wszystkimi załącznikami i notą wyjaśniającą. Uproszczone raporty mają dość prostą strukturę w porównaniu do ich klasycznych wersji.

Stosowanie uproszczonych formularzy nie jest przypisywane podmiotom prawnym spośród małych podmiotów gospodarczych, w tym podmiotów stosujących USN. Rachunkowość dla małych przedsiębiorstw to tylko preferencja przewidziana przez prawo. Aby z niego skorzystać, czy nie - każda osoba prawna decyduje w tej sprawie niezależnie.