Rachunkowość jest głównym rodzajem rachunkowości w organizacji, w wyniku którego przeprowadzana jest ciągła, ciągła, udokumentowana i połączona rejestracja transakcji biznesowych.

Wszystkie procesy biznesowe są rejestrowane w rachunkowości, dzięki czemu przeprowadzana jest systematyzacja i uzyskanie pełnego ich obrazu dla określonych okresów. Podstawowe operacje biznesowe są rejestrowane z podstawowymi dokumentami, które dają dowody księgowe, pozwalają kontrolować działania, otrzymywać wiarygodne i rozsądne informacje.

Na początek warto zauważyć, że jeśli organizacja wykonuje nie tylko przetwarzanie surowców podwykonawców, ale także produkcję towarów z własnych surowców, a także późniejszą sprzedaż tych produktów, konieczne jest prowadzenie osobnej dokumentacji. Wymóg ten wynika z faktu, że takie operacje powinny być zasadniczo odzwierciedlone w rachunkowości.

W tym artykule przyjrzymy się, w jaki sposób księgowane są materiały podwykonawcze.

Co oznaczają takie materiały?

W przypadku przekazania surowców do późniejszego udoskonalenia właściciel określonej nieruchomości pozostaje sprzedawcą. W takim przypadku podmiot przetwarzający nie ma prawa do wyświetlania własności innych osób w swoim bilansie.

Jeśli chodzi o rachunki księgowe do księgowania surowców, a także materiałów, które zostały przekazane do organizacji w celu dokonania korekty na podstawie opłat drogowych, istnieje specjalne konto pozabilansowe. Konto to nazywa się „Materiały, które zostały przyjęte do przetwarzania” i ma numer seryjny 003. W tym przypadku rozróżnia się materiały podwykonawcze znajdujące się bezpośrednio w magazynie i materiały, które zostały już przekazane do produkcji. Te dwa rodzaje materiałów są akceptowane do księgowania na subkontach 003-1 i 003-2. W związku z tym nazywane są „Materiały w magazynie” i „Materiały w produkcji”.

Refleksja ilościowa i kosztowa

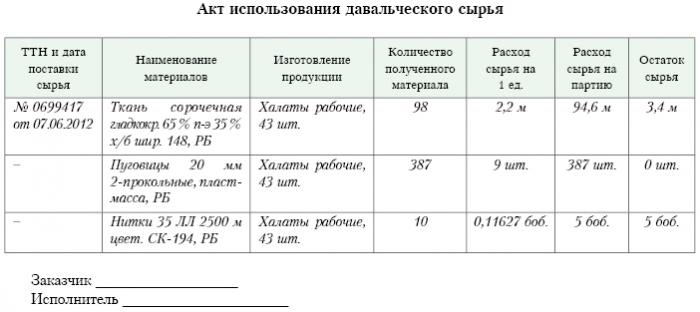

Jak odbywa się księgowość podwykonawcza? Dokument powinien odzwierciedlać zarówno ilościowe wyrażenie materiałów, jak i wartość. Dane te są zawarte w dokumentach towarzyszących transferowi surowców. Ponadto konieczne jest zorganizowanie księgowości w kontekście klientów, rodzaju materiałów, ich fizycznej lokalizacji.

Podstawą przyjęcia materiału do rozliczenia jest faktura w postaci M-15, przesłana przez klienta jako dokumentacja uzupełniająca do transferu materiałów. Forma tego listu przewozowego jest prawnie zapisana w uchwale Goskomstat Rosji z dnia 30 października 1997 r. Nr 71a.

Należy zwrócić uwagę, że w tej chwili ujednolicony formularz, odzwierciedlający odbiór materiałów do pobierania opłat w rachunkowości, nie jest zatwierdzony. W związku z tym w kolumnie „podstawa” w liście przewozowym należy sporządzić notatkę „w sprawie opłat za przejazd na podstawie umowy nr ...”.

Dokładnie taki sam znak powinien znajdować się na zamówieniu odbioru formularza M-4, który jest wydawany przez firmę przetwórczą po otrzymaniu materiałów o charakterze opłaty za przejazd. Co to jest raport z podwykonawstwa? Próbka jest podana poniżej.

Po zakończeniu pracy nad produkcją lub przetwarzaniem produkt końcowy jest przekazywany klientowi. W takim przypadku należy sporządzić odpowiedni akt przyjęcia i przekazania, a także list przewozowy. Przetwórca musi zgłosić, w jaki sposób wykorzystał powierzone mu surowce. Jeśli nadwyżka powstanie w wyniku przetwarzania, może zostać zwrócona klientowi.Chociaż umowa może przewidywać sytuację, w której surowce dokonują częściowej zapłaty za wykonaną pracę.

Refleksja na rachunku korespondenta

Na koncie korespondencyjnym 003 „Materiały przyjęte do przetworzenia” należy wziąć pod uwagę nie tylko surowce otrzymane do przetworzenia, ale także produkty gotowe. Ten ostatni jest odzwierciedlany na tym koncie korespondencyjnym, dopóki nie zostanie przekazany klientowi.

Koszty towarzyszące przetwarzaniu materiałów należy zapisać na rachunkach kosztów realizacji produkcji. Do takich kosztów należą: koszty materiałów osobistych, które zostały użyte do przetwarzania, wynagrodzenia pracowników, UST, wydatki o ogólnym charakterze gospodarczym i ogólnym, a także amortyzacja, na które narażone są środki trwałe.

Komentarze

Organizacja zajmująca się przetwarzaniem materiałów do pobierania opłat w rachunkowości powinna uwzględniać wszystkie operacje biznesowe. Transakcje te muszą zostać odzwierciedlone przy użyciu następujących wpisów:

1. Według liczby obciążeń. Nr 003 „Materiały przyjęte do przetwarzania. To konto korespondencyjne odzwierciedla całkowity koszt wszystkich materiałów przyjętych do przetwarzania.

2. Według liczby obciążeń. Nr 20 „Produkcja główna” - na rachunku kredytowym. Nr 02, nr 10, nr 23, nr 25-26, nr 69-70. Księgowanie to odzwierciedla na rachunku wszystkie koszty związane z przetwarzaniem materiałów i surowców.

3. Według liczby obciążeń. Nr 90 „Sprzedaż” według subkont. „Koszt sprzedaży” - na rachunku kredytowym. Nr 20 „Główna produkcja. To księgowanie pozwala odpisać koszty, które powstają w procesie przekazania produktu końcowego klientowi.

Jakie księgowania nadal odzwierciedlają rozliczanie materiałów do pobierania opłat?

4. Według liczby poleceń zapłaty. Nr 62 - na rachunku kredytowym. 90 „Sprzedaż”, podsekcja. „Przychody”. Ten wpis odzwierciedla wielkość przychodów uzyskanych w wyniku czynności przetwarzania. Ważne jest to, że nie uwzględnia to kosztów surowców otrzymywanych od klienta.

5. Według liczby obciążeń. Nr 90 „Sprzedaż”, dla subkonta „VAT” - dla rachunku kredytowego. Nr 68 „Obliczenia podatkowe”, podpunkt. „VAT”. Ta księgowanie wyświetla obliczenie podatku VAT. Ale to nie wszystkie transakcje pobierania opłat.

6. Według liczby obciążeń. Nr 90 „Sprzedaż”, na subkoncie „Zysk i strata ze sprzedaży” - dla rachunku pożyczki. Liczba 99, straty i zyski. Ta publikacja odzwierciedla wynik w kategoriach finansowych, który wynika z przetwarzania materiałów do pobierania opłat.

7. Według liczby obciążeń. Nr 51 „Rachunki rozliczeniowe” - na rachunku pożyczki. Nr 62 „Rozliczenia z kupującymi i klientami”. Księgowanie wyświetla operację spłaty należności organizacji działającej jako kontrahent.

8. Na rachunku kredytowym. 003 „Materiały przyjęte do przetwarzania”. To księgowanie pozwala odpisać całkowity koszt wszystkich materiałów, które zostały zaakceptowane do przetworzenia przez klienta.

Rozważ dane publikowania dla konkretnego przykładu.

Przykład

Załóżmy, że firma produkcyjna, na podstawie umowy o myto, otrzymała mięso od pewnego rolnika, z którego kiełbasa powinna być produkowana o łącznej masie 15 ton. Koszt tego produktu wyniesie 900 tysięcy rubli. Strony uzgodniły, że zgodnie z umową o pracę zostaną one wypłacone w wysokości 236 tysięcy rubli (z czego podatek VAT wyniesie 36 tysięcy rubli).

Aby wyprodukować powyższe produkty, zakład pakowania mięsa będzie musiał użyć własnych materiałów za łączną kwotę 40 tysięcy rubli. Pozostałe koszty poniesione na produkcję towarów wynoszą 83 tysiące rubli, w tym:

• Wynagrodzenia dla pracowników o łącznej wartości 50 tysięcy rubli.

• UST w wysokości 13 tysięcy rubli.

• Koszty amortyzacji w wysokości 20 tysięcy rubli.

Vesenny LLC musi odzwierciedlać wszystkie swoje operacje w następujący sposób:

1. Obciążenie Nr 003. Kwota 900 tysięcy rubli. Księgowanie odzwierciedla całkowity koszt surowego mięsa przyjętego do przetworzenia.

2. Obciążenie ct. Nr 20 - Rachunek kredytowy Numer 10. Kwota 40 tysięcy rubli. Księgowanie odzwierciedla odpis kosztu użytych materiałów własnych.

3. Obciążenie ct. Nr 20 - Rachunek kredytowy Nr 02, 69, 70. Kwota 83 tysięcy rubli. Ta publikacja pokazuje całkowity koszt produkcji towarów z surowców mięsnych.

4. Obciążenie ct. Nr 62 - Rachunek kredytowy Nr 90.1. Kwota 236 tysięcy rubli. Ten post pokazuje przychody z produkcji.

5. Obciążenie ct. Nr 90,3 - Rachunek kredytowy Liczba 68. Kwota 36 tysięcy rubli. Wyświetla obliczenie podatku VAT.

6. Obciążenie ct. №90,2 - Konto kredytowe 20 Kwota 120 tysięcy rubli. Księgowanie wyświetla odpis wydatków poniesionych podczas produkcji.

7. Obciążenie ct. Nr 90,9 - Rachunek kredytowy Nr 99. Kwota 77 tysięcy rubli. Ten post wyświetla całkowity wynik finansowy.

8. Obciążenie ct. Nr 51 - rachunek kredytowy Numer 62 Kwota 236 tysięcy rubli. W tym księgowaniu pokazano otrzymanie środków od rolnika zgodnie z umową.

9. Kredyt 003. Kwota 900 tysięcy rubli. Księgowanie to stanowi odpis kosztu przetworzonych surowców.

Jak widzimy, organizacja powinna prowadzić ewidencję operacji związanych z przetwarzaniem i wykorzystaniem materiału do pobierania opłat na koncie 003, który jest pozabilansowy. W takim przypadku, dopóki gotowy produkt nie zostanie przekazany klientowi, podwójne wprowadzenie nie jest stosowane.

Jak tam rachunkowość?

Rozliczanie i analiza surowców i materiałów pobierających opłaty na koncie 003 mogą być przeprowadzane zarówno przez klientów, jak i według rodzaju surowców, ich ocena.

Podobnie jak w przypadku każdej produkcji, po przetworzeniu materiałów mogą powstawać odpady lub nadwyżki. Umowa może obejmować kilka sytuacji. Odpady takie mogą zostać zwrócone wykonawcy lub mogą pozostać przy przetwarzającym. Ale należy sporządzić raport na temat wykorzystania materiałów do pobierania opłat.

W przypadku gdy umowa przewiduje sytuację, w której odpady muszą pozostać u podmiotu przetwarzającego, konieczne jest odzwierciedlenie rachunku operacji kredytowych. 003, odzwierciedlający koszt surowców, które zostały przekazane do przetworzenia, a także w celu jednoczesnego rozliczenia konta. Nr 10 „Materiały”.

Niektóre niuanse

Warto zwrócić uwagę na następujące niuanse. Bardzo ważne jest, aby wziąć pod uwagę ten punkt: czy cena transakcyjna obniża się o kwotę kosztu odpadów powstającą w wyniku przetwarzania, czy też nie występuje. Powinno to odzwierciedlać umowę o przejazd.

W przypadku, gdy odpady powstałe w wyniku przetwarzania pobranych materiałów muszą pozostać u przetwórcy z powodu częściowej spłaty zadłużenia za zapłatę za przetworzenie i są one rejestrowane w bilansie, na przykład jako materiały pomocnicze, konto musi zostać utworzone na rachunku z kontem debetowym. Nr 10 „Materiały” według subkonta. „Inne materiały” - w ramach konta kredytowego. Nr 60 „Rozliczenia z dostawcami i kontrahentami”.

W przypadku, gdy odpady powstałe w wyniku przetwarzania nie wpływają na kwotę ceny transakcyjnej, taką operację uznaje się za operację upominkową. W takim przypadku należy użyć księgowania polecenia zapłaty. Nr 10 „Materiały” na subkont „Inne materiały” - na rachunek pożyczki. Nr 98 „Dochód, który zostanie otrzymany w przyszłym okresie”, na subkonto „Nieodpłatne wpływy”.

Następnie koszty odpadów będą stopniowo odejmowane w wyniku ich wykorzystania w produkcji. Nr 91 „Inne przychody i koszty”, subkonto „Inne przychody”. W takim przypadku zostanie użyte zaksięgowanie konta debetowego. Nr 98 „Dochód, który zostanie otrzymany w przyszłym okresie”, na subkont „Nieodpłatne wpływy” - na rachunek pożyczki. Nr 91 „Inne przychody i koszty”, subkonto „Inne przychody”.

Dochód nieoperacyjny

Koszt nieruchomości otrzymanej przez przetwórcę nieodpłatnie, przy prowadzeniu rachunkowości podatkowej, powinien zostać uwzględniony w przychodach nieoperacyjnych.Przychody te ujmowane są w dniu podpisania ustawy o zleconym materiale, to znaczy akcie przyjęcia i przekazania takich odpadów.

Warto zauważyć, że przy prowadzeniu rachunkowości podatkowej dochód jest w niej generowany wcześniej niż przy prowadzeniu rachunkowości. Wynika z tego, że firma przetwórcza jest zobowiązana do korzystania z PBU 18/02, a także do rejestrowania aktywa podatkowego o odroczonym charakterze w swojej rachunkowości. Raport o podwykonawstwie odzwierciedla to.

Rozliczenia między stronami zgodnie z warunkami umowy

Od tego, jaką formę obliczeń strony wykorzystają do przedłożenia umowy, będzie zależeć odzwierciedlenie rozliczeń przewidzianych w umowie. Rozliczeń można dokonywać gotówką, przenosząc surowce do odpowiedniej ilości lub gotowych produktów.

Płatność gotówką

Ta opcja jest najprostsza z możliwych. Jest to klasyczny schemat realizacji umowy: podmiot przetwarzający przyjmuje na siebie obowiązki wykonania określonych prac, a klient z kolei przyjmuje obowiązek zapłaty za pracę wykonaną gotówką. Następnie sporządzany jest raport na temat materiału do pobierania opłat.

Przykład, który zbadaliśmy powyżej, odzwierciedla właśnie taki schemat wykonywania obliczeń.

Mieszany charakter umowy

W przypadku płatności dokonywanej poprzez przeniesienie surowców lub produktów gotowych (w całości lub w części) charakter umowy jest mieszany: w części, w której praca jest bezpośrednio świadczona, jest to umowa klasyczna, aw części, w której jest odzwierciedlona schemat płatności, jest to klasyczna umowa sprzedaży.

Istnieją podstawy do zastosowania takiej interpretacji. Jeżeli weźmiemy pod uwagę zasady ustalania kwoty płatności zgodnie z umową przewidującą wypełnienie zobowiązań wynikających ze środków niepieniężnych, wówczas należy kierować się „PBU” nr 9/99 pkt 6.3. Zgodnie z „PBU” nr 10/99 pkt 6.3 uważa się, że kwotę płatności należy ustalić w postaci wartości towarów przekazywanych przez organizację. Jeśli określenie tej wartości nie jest możliwe, używana jest wartość otrzymanych towarów. Ale na podstawie istoty samej umowy organizacja zajmująca się przetwarzaniem w rzeczywistości nie przenosi żadnych towarów, wymieniając je na określone wartości. Formalnie odbywa się przekazywanie materiałów do pobierania opłat, to jest wynik powstały w wyniku przetwarzania materiałów lub surowców. Produkty te nie są własnością podmiotu przetwarzającego według własności, a przedmiotem umowy jest wykonanie niektórych prac. Tak więc ocena kosztów pracy wykonywanej przez procesor musi być wyraźnie zapisana w umowie.

Należy zauważyć, że jeśli umowa zawiera informację, że płatność powinna być dokonana poprzez przeniesienie surowców lub produktów gotowych, wówczas można ją zaklasyfikować jako umowę obejmującą zapłatę za pracę środkami niepieniężnymi.

W takim przypadku przy ustalaniu ceny pracy i kosztu surowców przekazywanych jako zapłata konieczne jest zastosowanie zasad ustanowionych dla tego rodzaju umów. Oznacza to, że koszt wykonanej pracy należy ustalić na podstawie kosztu samego surowca, a wartość tę określa się w specjalny sposób. Na przykład koszt własnej pracy może być określony przez przetwórcę na podstawie cen, po których niezależnie nabywa takie surowce, a cena ta może znacznie różnić się od cen, po których surowce zostały zakupione w tym przypadku.

Algorytm kontraktowy

Aby uniknąć takich niuansów, zaleca się następujący algorytm:

• Należy zawrzeć umowę obejmującą przetwarzanie materiałów dostarczonych przez klienta, która ustala koszt wykonanej pracy, ale nie zawiera informacji, że płatność zostanie dokonana poprzez przeniesienie surowców lub produktów gotowych. W przypadku, gdy obliczenia zostaną przeprowadzone w ten sposób, warto zawrzeć umowę sprzedaży na kwotę, która będzie równa kosztowi otrzymanych surowców lub produktów końcowych.

• Zaległości powinny być wyrównane. Jeżeli kwota umowy jest taka sama jak kwota umowy sprzedaży, wówczas potrącenie uważa się za wykonane. Jeżeli kwota umowy sprzedaży jest mniejsza niż kwota umowy, wówczas po potrąceniu powstanie dług klienta, który jest spłacany gotówką.

Surowce (częściowo lub całkowicie) zostaną przekazane na opłacenie pracy.

W przypadku, gdy klient dokonuje jednoczesnej wysyłki surowców do przetwarzania i surowców na koszt płatności, kontrahent będzie musiał wziąć pod uwagę koszt surowców na rachunku. Nr 45 „Wysyłane towary”. Wykorzystywane jest właśnie to konto, ponieważ w takim przypadku własność surowców przechodzi od klienta do przetwórcy po spełnieniu obowiązków związanych z przetwarzaniem.

Po zakończeniu pracy przeniesienie opłat za przejazd i surowców na koszt zapłaty za pracę powinno zostać odzwierciedlone na rachunku. Nr 91 „Inne przychody i koszty” jako transakcja sprzedaży innych aktywów.

Przetwórca z kolei musi odzwierciedlać fakt odbioru materiałów, a także surowców, jako płatności na konto 002 „towary i materiały przyjęte do przechowywania”. To konto jest pozabilansowe. Surowce odzwierciedlają się w nim do momentu zakończenia pracy.

Jak odpisać materiały do pobierania opłat?

Ważne jest, aby zwrócić uwagę na fakt, że w rzeczywistości te same surowce będą rozliczane na dwóch rachunkach: 003 i 002, ale będą miały inną wycenę. Tak więc surowce, które zostały przyjęte do przetworzenia, zostaną uwzględnione w wysokości, w jakiej znajdują odzwierciedlenie na koncie. Nr 10 u klienta, czyli kosztem. Te same surowce, które otrzymano do przechowywania, jak zapłata za wykonaną pracę, muszą zostać przekazane do procesora po cenie, po której zostaną sprzedane. Uwzględnia to zarówno marżę, jak i podatek VAT. Dlatego wszystkie otrzymane surowce mogą zostać odzwierciedlone na koncie 003 tylko wtedy, gdy wszystkie przeniesione surowce zostaną przetworzone, a ich nadwyżka wynikająca z przetworzenia pozostanie w firmie przetwórczej, aby zapłacić za wykonaną pracę.

Jeśli surowce przeniesione z tytułu płatności zostaną wysłane po zakończeniu pracy, wówczas klient musi uwzględnić odpis materiałów poboru opłat zgodnie z fakturą. 90.2 „Koszt sprzedaży”, bez korzystania z faktury. Nr 45 „Wysyłane towary”. Przetwórca z kolei musi odzwierciedlać surowce otrzymane na konto 10 „Materiały” i bez pośredniego wykorzystania konta pozabilansowego nr 002 „Materiały i materiały przyjęte do przechowywania”.

Przeanalizowaliśmy więc materiały do pobierania opłat, jak sporządzić raport na temat ich wykorzystania, również szczegółowo opisany. Mamy nadzieję, że te informacje okażą się przydatne.