Na ilość podaży pieniądza zawsze wpływa kilka czynników. Pierwszym z nich jest zachowanie firm działających w sektorach pozabankowych i gospodarstw domowych. Po drugie, banki komercyjne, które mają możliwość niepełnego wykorzystania funduszy kredytowych, to znaczy nie udzielają ich w formie pożyczek, ale pozostawiają powstałe nadwyżki rezerw w domu. W takim przypadku zmianie wolumenu depozytów będzie towarzyszył efekt mnożnikowy. Spróbujmy obliczyć mnożnik pieniędzy.

Podstawowe pojęcia

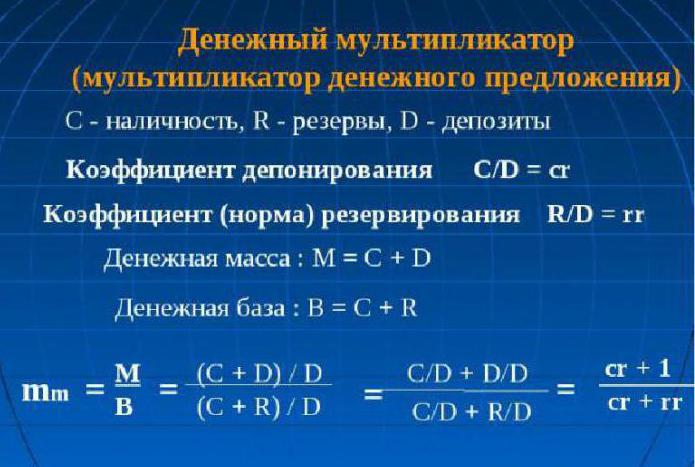

Aby zrozumieć, na czym polega istota pojęcia „mnożnika pieniędzy”, musisz mieć pojęcie dwóch norm: rezerwacji i wpłaty.

Wskaźnik rezerw pokazuje stosunek wielkości rezerw do udziału depozytów przechowywanych w banku jako kwoty rezerw lub wartość depozytów:

rr = R / D.

Stopa depozytowa jest zdefiniowana jako stosunek gotówki do depozytów:

cr = C / D.

Pokazuje, do czego ludność jest bardziej skłonna: zachować oszczędności w gotówce lub depozytach.

Wynika z tego, że mnożnik pieniądza lub, jak nazywają to ekonomiści, mnożnik podstawy pieniądza jest współczynnikiem wskazującym, ile razy wielkość pieniądza zostanie zwiększona (zmniejszona), gdy masa pieniądza zostanie zwiększona (zmniejszona) o jeden.

Jak każdy mnożnik ekonomiczny, pieniądze mogą działać również w obu kierunkach. Jeśli bank centralny kraju planuje zwiększyć wolumeny pieniężne, zwiększy bazę pieniężną, w przeciwnym razie spadnie.

Mnożnik podaży pieniądza zależy od opisanych wyżej norm. Jeśli stopa depozytu wzrośnie, to odpowiednio, mnożnik maleje. Z drugiej strony wzrost wskaźnika rezerwy (tj. Wzrost udziału depozytu w banku, w formie rezerwy) zmniejsza wartość mnożnika.

Teoretycznie

Teoria ekonomiczna określa, że mnożnik pieniądza jest równy wartości odwrotnej stopy rezerw komercyjnych instytucji kredytowych na obowiązkowe przechowywanie w banku centralnym. W praktyce oblicza się go jako iloraz agregatu pieniężnego M2 do bazy monetarnej. Konieczne jest zbadanie dynamiki mnożnika bazy pieniężnej, aby kontrolować podaż pieniądza i procesy inflacyjne w kraju. To mnożnik pieniądza jest w stanie wykazać możliwy wzrost podaży pieniądza bez negatywnych konsekwencji w postaci rosnących cen konsumpcyjnych i inflacji. Wzór na obliczenie mnożnika pieniędzy jest prosty, zawsze jest więcej niż jeden.

Prawie

Wyrażenie do obliczenia mnożnika można wyprowadzić przy użyciu stopy rezerwacji: rr = R / D i stopy depozytowej: cr = C / D.

Ponieważ C = cr x D, a R = rr x D, otrzymujemy równości:

M = C + D = cr x D + D = (cr + 1) x D

i

H = C + R = cr x D + rr x D = (cr + rr) x D.

Teraz podziel pierwszą równość na drugą:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

Otrzymujemy równość: M = ((cr + 1) / (cr + rr)) x H,

stąd:

M = multden x H multden = (cr + 1) / (cr + rr).

Mnożnik pieniędzy to wyrażenie (cr + 1) / (cr + rr).

Jeśli założymy, że C = 0 (czyli nie ma gotówki) i bez opuszczenia systemu bankowego podaż pieniądza zmienia się, mnożnik zamienia się w bank: multD. = 1 / rr. Być może dlatego mnożnik banku nazwano prostym mnożnikiem pieniędzy.

Istota mnożnika pieniędzy

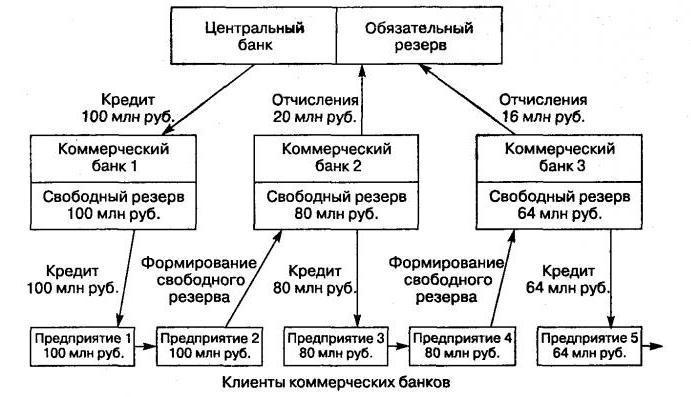

Polega ona na mechanizmie zwiększania wolumenów pieniężnych z powodu depozytów otwieranych przez klientów w bankach, przechodząc przez przepływ środków bezgotówkowych przez system banków niepaństwowych.

Mechanizm ten jest tworzony pod warunkiem obecności systemu bankowego na dwóch poziomach. W tym przypadku proces emisji zachodzi między Bankiem Centralnym (emisja gotówki w gotówce) a systemem banków komercyjnych (emisja funduszy bezgotówkowych).

Wzrost wolumenu pieniądza w obiegu międzybankowym (proces animacji pieniądza) wynika z emisji przez banki w postaci pożyczek przyciąganych na rachunki depozytowe środków swoich klientów, z których korzystają przy dokonywaniu różnych płatności i transakcji rozliczeniowych. Z drugiej strony klienci banków zaciągających pożyczki mogą otwierać depozyty w bankach zewnętrznych. W związku z tym łączny wolumen depozytów w całym systemie bankowym prawie zawsze przekracza kwotę pierwotnie utworzonej lokaty.

Zasada animacji

Każdy kraj ma swoją własną charakterystykę w mechanizmach bankowości dystrybucyjnej. Na przykład w stanach o gospodarce nakazowo-dystrybucyjnej emisje są przeprowadzane zgodnie z dyrektywą obniżoną z góry. W krajach o normalnym mechanizmie rynkowym system bankowy działa na dwóch poziomach: Bank Centralny i warstwa banków komercyjnych. Dlatego emisja w ramach takiego systemu ma animację kredytową.

Właściwie zarządzając tym mechanizmem, Bank Centralny ma możliwość rozszerzenia lub zawężenia procesów emisyjnych całej instytucji banków komercyjnych. Teoria ekonomiczna wyjaśnia, że współczynnik wzrostu (spadku) całkowitej produkcji dla wzrostu masy pieniądza (a dokładniej jej jednostki) jest mnożnikiem. Wartość ta pokazuje, ile razy podaż może się zmienić (zwiększyć lub zmniejszyć) po wzroście lub spadku wolumenu depozytów w sektorze finansowym i kredytowym.

Podstawą pieniężną jest nic innego jak rezerwy obowiązkowe do zapłaty przez banki komercyjne i środki pieniężne, które są w obiegu, a ludność jest poza kontrolą Banku Centralnego. Biorąc pod uwagę współczynnik mnożnika pieniędzy w opisanych aspektach, możemy wyprowadzić wzór:

M - 1 / r

M = (1 + c) / (r + e + c).

„C” oznacza tutaj stosunek gotówki do wszystkich depozytów znajdujących się w krajowym systemie bankowym, „r” oznacza rezerwę obowiązkową, a „e” oznacza stosunek dostępnych rezerw bankowych do depozytów.

Wartość wskaźnika

Bank Centralny reguluje mechanizm zwiększania (zmniejszania) wolumenu pieniężnego poprzez obowiązkowe gromadzenie rezerwy w każdym banku komercyjnym. Wartość mnożnika pieniędzy nie stoi w miejscu. Wahają się nie tylko w przestrzeni i czasie, ale także w poszczególnych krajach. W krajach o rozwiniętych gospodarkach wartość ta może przekroczyć wartość pierwszego wydania więcej niż dwa razy.

Wywodzimy wzór

Mnożnik pieniędzy (wzór opisano poniżej) można łatwo obliczyć:

m = podaż pieniądza / baza pieniądza = M / B.

Proces regulacji przez bank centralny wartości mnożnika pieniądza (k) pociąga za sobą pojawienie się koncepcji bazy pieniężnej. Opiera się na samych depozytach banków komercyjnych, które posiada Central, a najbardziej płynnymi pieniędzmi są gotówka.

Baza pieniędzy = M0 + podaż pieniądza z rezerw obowiązkowych (CB) + podaż pieniądza na rachunkach korespondencyjnych w banku centralnym sieci komercyjnych instytucji finansowych.

Podaż pieniądza pokazuje kwotę, którą bank centralny kraju może obsługiwać:

Podaż pieniądza = mnożnik bazowy.

Na podstawie tej formuły możemy określić mnożnik pieniądza: jest to stosunek podaży pieniądza (M2) do bazy pieniężnej.

Istnieje odwrotnie proporcjonalna zależność między kwotą rezerw obowiązkowych komercyjnych instytucji finansowych na rachunkach banku centralnego a wartością mnożnika pieniądza. A jeśli mnożnik pieniądza spadnie, stopa rezerw obowiązkowych zastawionych przez banki komercyjne stanie się wyższa. Jeśli mnożnik pieniądza rośnie, wówczas obroty bezgotówkowe rosną (w porównaniu do gotówki), ponieważ wzrost mnożnika bazy pieniężnej jest bezpośrednio związany ze wzrostem gotówki i sald na rachunkach korespondencyjnych w Banku Centralnym.

Zależność od mnożnika pieniędzy

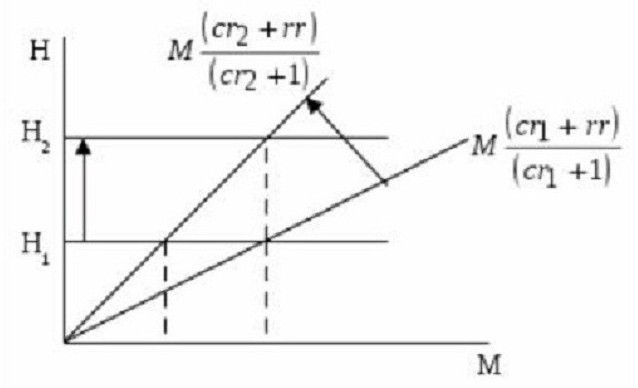

Jak już wspomniano, wielkość mnożnika pieniędzy zależy od norm rezerwacji i wpłaty. Im są wyższe, tym większa ilość nienaruszonych rezerw. Im wyższy odsetek gotówki w masach, że ludność nie spieszy się z inwestowaniem w złoża, tym niższa jest wartość mnożnika. Jest to wyraźnie widoczne na wykresie.

Odzwierciedla stosunek podstawy monetarnej (N) do kwoty pieniężnej (M) i mnożnika, który jest równy (cr + 1) / (cr + rr). To pokazuje, że styczna kąta nachylenia jest równa stosunkowi (cr + rr) / (cr + 1).

Jeśli H1 (wartość podstawy monetarnej) nie zmienia się, a następnie stopa depozytu ze wzrostem od r1 do cr2 zmniejsza liczbę mnożników pieniądza, a jednocześnie zwiększa nachylenie krzywej odzwierciedlające podaż pieniądza (lub podaż pieniądza). W rezultacie to zdanie zostaje zmniejszone z M.1 do M.2. Jeśli konieczne jest, aby podaż pieniądza (lub podaż) nie zmieniła się wraz ze spadkiem mnożnika pieniądza, ale jest w stabilnym stanie na poziomie M1, Bank centralny powinien zwiększyć bazę monetarną do N.2.

Z powyższego wynika jasno: wzrost stopy depozytowej zmniejsza wartość mnożnika pieniężnego. Z drugiej strony widać wzrost wskaźnika rezerwy (wzrost udziału depozytów przechowywanych jako rezerwy rezerwowe). Oznacza to, że wraz ze wzrostem nadwyżek rezerw bankowych (nie wydawanych jako pożyczki dla klientów) wartość mnożnika pieniędzy maleje.

Mnożnik pieniężny

Jest to współczynnik ekonomiczny charakteryzujący wzrost (lub spadek) przekraczający rezerwy bankowe. Powstaje w wyniku tworzenia nowych depozytów (pieniędzy bezgotówkowych). Pojawiają się w procesie udzielania pożyczek klientom z dodatkowych wolnych rezerw otrzymanych przez bank z zewnątrz.

Z tego staje się jasne: zasoby kredytowe, które opuściły jeden bank komercyjny w formie udzielonych pożyczek, stają się własnością innego banku. A on z kolei zapewnia swoim klientom te pieniądze, tylko w formie bezgotówkowej. Oznacza to, że jednostka pieniężna emitowana przez jedną komercyjną instytucję finansową i kredytową tworzy rezerwy kredytowe dla innego banku.

Rezerwowe normy banków komercyjnych

Zdolność banku do tworzenia rezerw w nadmiarze jest ograniczona przez funkcję tworzenia rezerw obowiązkowych przez strukturę banków komercyjnych. Ich wielkości są określone przez normę rezerwową, której zasady są określone przez prawo. Bank Centralny oblicza je jako procent zobowiązań bankowych. Rezerwy te pomagają krajowemu systemowi bankowemu zapewnić płynność w niekorzystnych okresach i regulować podaż pieniądza w obiegu:

M = 1 / Rn, gdzie Rn jest normą rezerwową.

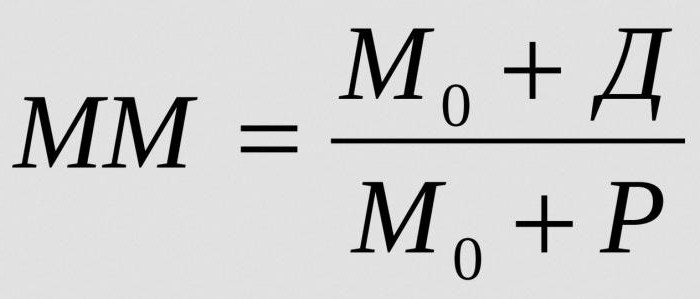

Aby obliczyć całą masę pieniędzy, które mogą zostać utworzone przez jedną jednostkę pieniężną nadwyżki rezerw przy danej stopie rezerwowej, określ mnożnik pieniężny:

Gdzie:

- MM - mnożnik pieniężny w danym okresie;

- M.0 - podaż pieniądza poza obiegiem bankowym;

- D - wolumeny gotówkowe przechowywane na depozytach banków komercyjnych;

- R - rezerwy banków komercyjnych utrzymywane na rachunkach korespondencyjnych i w kasie.

Stabilny stan równowagi na rynku pieniężnym może zostać wstrząśnięty przez wzrost mnożnika pieniędzy. A nawet wywołać inflację.

Od czego zależy mnożnik banku?

Wielkość mnożnika pieniężnego zależy od następujących czynników:

- rezerwy obowiązkowe dla banków komercyjnych;

- spadek popytu na kredyty wśród ludności i przedsiębiorstw oraz jednoczesny wzrost zaciągniętych odsetek, co zwykle pociąga za sobą zmniejszenie emisji pożyczek i zmniejszenie wolumenu depozytów;

- wykorzystanie przez klientów środków pobranych z banków na transakcje płatności gotówkowych stron trzecich, co powoduje zawieszenie procesu animacji i obniża jego wartość;

- wzrost wpływów gotówkowych na rachunki klientów lub sprzedaż części aktywów na rynku międzybankowym zazwyczaj stwarza warunki do wzrostu mnożnika.