Umowa o współinwestowanie konstrukcji, której próbka zostanie przedstawiona później, jest zwykle wykonywana przez przedsiębiorstwa zajmujące się budową obiektów o niewystarczających funduszach na kontynuację prac. Zgodnie z taką umową, po zakończeniu działań i uzyskaniu pozwolenia na uruchomienie obiektu, jego część przekazywana jest podmiotowi finansującemu projekt proporcjonalnie do wypłaconej kwoty. Rozważmy dalej cechy takiej transakcji.

Specyfika opodatkowania

W praktyce powszechnie uważa się, że umowa o współinwestowanie dotycząca budowy budynku niemieszkalnego lub budynku wielomieszkaniowego ratuje podmiot, który zaakceptował środki finansowe, przed włączeniem ich do podstawy VAT. Ta pozycja jest określana przez normy Kodeksu Podatkowego. W szczególności art. 39 kodeksu stanowi, że zbycie nieruchomości o charakterze inwestycyjnym nie jest uważane za sprzedaż do celów podatkowych. Odpowiedni przepis jest zabezpieczony w podpunkcie. 4 s. 3 normy. Tymczasem w tym akapicie znajduje się lista operacji o charakterze inwestycyjnym. Wśród nich:

- Wkłady do kapitału spółek handlowych i spółek.

- Wzajemny wkład do funduszy spółdzielczych.

- Depozyty w ramach prostych umów partnerskich (dotyczących wspólnych działań).

Operacje te mają charakter długoterminowy. Umowa o współinwestowanie dotycząca budowy budynku mieszkalnego lub obiektu przemysłowego obejmuje przekazanie obiektu w zamian za pieniądze lub inną nieruchomość. W rozumieniu przepisów taka operacja powinna zostać uznana za wdrożenie do celów podatkowych.

Terminologia

W prawie nie ma przepisów, które wyraźnie ujawniają, czym jest umowa o współinwestowanie budynków. Przykładowy dokument również nie jest opisany w regułach. Spośród całej gamy definicji zaproponowanych przez specjalistów najbardziej odpowiednie są następujące. Umowa o współinwestowanie - umowa dotycząca inwestowania pieniędzy i innych nieruchomości w celu uzyskania późniejszego zysku.

Zwróć się do prawa. Jak wskazuje prawo RSFSR nr 1488-1, inwestycje są ujmowane jako inwestycje w przedmiot działalności gospodarczej dla zysku. Ta definicja znajduje się w 1 artykule. Paragraf drugi tej samej normy stanowi, że inwestycja jest uważana za działalność praktyczną mającą na celu sprzedaż zainwestowanych środków. Ustawa federalna nr 160 dotyczy kapitału zagranicznego. Inwestycje zagraniczne, zgodnie z sekcją 2 ustawy, są uważane za inwestycje w obcej walucie w celu prowadzenia działalności gospodarczej w Federacji Rosyjskiej.

Niektórzy eksperci, analizując obecne standardy, proponują oficjalne ustalenie definicji umowy inwestycyjnej (współinwestycji). Jednak większość ekspertów uważa, że jest to niepraktyczne. Biorąc pod uwagę przepisy ustaw nr 1488-1 i 160, można powiedzieć, że każda umowa mająca na celu zysk jest uważana za umowę o współinwestycji.

Ustawa federalna nr 39

Ten akt normatywny definiuje działalność inwestycyjną w wąskim znaczeniu. Ustawa federalna nr 39 dotyczy inwestycji kapitałowych, to znaczy działań mających na celu osiąganie zysków w dłuższej perspektywie poprzez działanie systemu operacyjnego stworzonego przez organizację. Prawo nie ujawnia również czegoś takiego jak umowa o współinwestycji. Akt normatywny zawiera odniesienie do Kodeksu cywilnego. Wynika z tego, że w przypadku podmiotu, który ostatecznie zarejestruje wybudowany lub przejęty obiekt jako system operacyjny, każda umowa zawarta podczas procesu budowy będzie działać jako umowa o współinwestycji.

Księgowość

W PBU 23/2011 znajduje się definicja działalności inwestycyjnej. W klauzuli 10 stwierdza się, że operacje związane z nabywaniem, tworzeniem, zbyciem aktywów trwałych są uznawane za odpowiednie operacje. Należą do nich:

- Koszty zakupu, budowy, modernizacji, przebudowy, przygotowania do eksploatacji aktywów. Obejmują one między innymi koszty badań i rozwoju, prace technologiczne.

- Sprzedaż aktywów trwałych.

- Obliczanie odsetek od zobowiązań ujętych w koszcie inwestycji, zgodnie z postanowieniami RAS 15/2008.

- Płatności związane z zakupem / sprzedażą udziałów / akcji w innych spółkach. Wyjątkiem są inwestycje finansowe, które wymagają odsprzedaży w krótkim okresie.

- Udzielanie pożyczek innym podmiotom lub ich spłata.

- Nabycie / sprzedaż dłużnych papierów wartościowych, z wyjątkiem inwestycji nabytych w celu późniejszej odsprzedaży (w krótkim okresie).

Zatem PBU odnosi się do transakcji na aktywach trwałych. Należą do nich system operacyjny, wartości niematerialne i prawne, inwestycje długoterminowe. Biorąc pod uwagę przepisy ustawy federalnej nr 39, należy zauważyć, że umowa o współinwestowanie dotycząca budowy budynku mieszkalnego lub konstrukcji przemysłowej jest umową obejmującą zmianę wielkości aktywów trwałych, która znajduje odzwierciedlenie w 1 części bilansu aktywów.

Niuanse

Nie zawsze umowa o współinwestycji jest dla partnera taka. Jeśli zakupiony zostanie system operacyjny, może on być sprzedawany nie tylko (używany), ale także produkty (towary). Dla nabywcy umowa będzie w każdym przypadku inwestycją. Jeśli chodzi o sprzedającego, wszystko zależy od obiektu, który realizuje.

Przy sporządzaniu umowy o budowę środków trwałych umowa inwestycyjna jest niezbędna wyłącznie dla klienta. Dla wykonawcy nie ma znaczenia, w jaki sposób kontrahent zaakceptuje zbudowane narzędzie do rozliczenia. Klient może to odzwierciedlić jako środek trwały lub jako nieruchomość przeznaczona do dalszej sprzedaży (tj. Jako produkt gotowy). W przypadku wykonawcy umowa dotyczy zwykłych czynności.

Jeśli mówimy o umowie spółki o utworzeniu nowego przedsiębiorstwa lub zakupie udziału w kapitale istniejącej spółki, to dla właściciela funduszy będzie to inwestycja. W przypadku samej firmy umowę można uznać za taką tylko wtedy, gdy jej fundusz jest wypłacany przez system operacyjny. W tej sytuacji dług założyciela zostanie spłacony przez aktywa trwałe.

Twoja opinia

W jednym ze swoich orzeczeń sąd ustalił, w jaki sposób należy interpretować umowę o współinwestowaniu budynku mieszkalnego lub obiektu przemysłowego. Warto powiedzieć, że w praktyce umowa ta ma różne nazwy. Interpretacja zaproponowana przez TY nie ma nic wspólnego z taką koncepcją, jak umowa o współinwestowanie. Przekwalifikowanie umowy zależy od wielu okoliczności. Przede wszystkim jest to spowodowane koniecznością wyjaśnienia celu umowy dla celów podatkowych. TY zaproponowałeś: Umowy dotyczące inwestycji w budownictwo należy określać jako umowy sprzedaży przyszłych nieruchomości. W związku z tym organy podatkowe uznają takie transakcje za sprzedaż nieruchomości. W rezultacie wkład inwestycyjny uznaje się za zaliczkę, która zostanie następnie opodatkowana podatkiem VAT zgodnie z art. 154 kodeksu podatkowego (klauzula 1).

Warto powiedzieć, że przed wydaniem orzeczenia Najwyższego Sądu Arbitrażowego płatnicy kierowali się przepisami art. 4 ust. 3 ustawy federalnej nr 39. Norma stanowi, że klient, który nie występuje jako inwestor, ma prawo do korzystania, posiadania, dysponowania inwestycjami kapitałowymi przez okres czasu i w granicach uprawnień określonych w umowie. Jak wynika z brzmienia, jednostka nie otrzymuje własności środków otrzymanych z zewnątrz. W związku z tym ustalono rodzaj umowy - umowę agencyjną.W rezultacie przekazanie środków lub innej nieruchomości nie było związane z dalszym wdrażaniem struktury i nie działało jako przedmiot opodatkowania. Zapewnienie inwestorowi nieruchomości, w którą zainwestował, również nie było uważane za sprzedaż.

Obecnie sytuacja jest inna. Należy zauważyć, że w orzeczeniu Najwyższego Sądu Arbitrażowego wymieniono kilka umów, które można wykorzystać w ramach relacji do finansowania budowy obiektu. Umowa agencyjna nie ma jednak do nich zastosowania. Wynika to z faktu, że zgodnie z dekretem własność obiektu może wynikać tylko z właściciela witryny.

Umowa o współinwestowanie: Oferty

Rozważ sytuację, w której część ukończonego obiektu będzie obsługiwana przez podmiot, który sfinansował jego budowę na potrzeby produkcyjne, leasingowe lub zarządcze. Jak odzwierciedla się umowa o współinwestowanie? Publikacje będą następujące. Według liczby db 08 utworzyło wartość obiektu. Można go obciążyć konto. 01 „OS” lub por. 03 „Opłacalne inwestycje”. Koszt początkowy jest ustalany zgodnie z RAS 6/01. W niektórych przypadkach pożyczone środki są wykorzystywane do utworzenia obiektu. Następnie księgowy musi wziąć pod uwagę przepisy PBU 15/2008.

Jak wskazano w paragrafie 7 zasad, koszt składnika aktywów powinien obejmować odsetki należne z tytułu odliczenia na korzyść wierzyciela i bezpośrednio związane z nabyciem, wytworzeniem (budową) przedmiotu. Przy sporządzaniu księgowań w ramach umowy o współinwestowanie ze współinwestorem księgowy powinien pamiętać, że koszty finansowania zewnętrznego można równomiernie uwzględnić w innych wydatkach przez cały okres trwania długu.

Przypadki specjalne

Jeżeli budowa obiektu została zawieszona na długi okres (ponad 3 miesiące), włączenie odsetek należnych wierzycielowi do kosztu budowy ustaje od pierwszego dnia okresu następującego po miesiącu, w którym zdarzenie miało miejsce. W tym okresie należy je odpisać na inne wydatki. W przypadku wznowienia pracy naliczone odsetki przenoszone są na wartość składnika aktywów. Okres, w którym dodatkowa koordynacja kwestii organizacyjnych / technicznych, które pojawiły się po rozpoczęciu budowy konstrukcji, nie będzie uważany za okres zawieszenia.

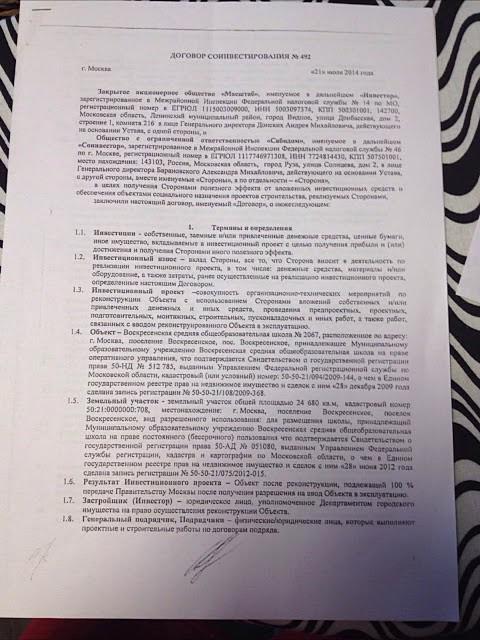

Umowa o współinwestowanie: próba

Umowa jest sporządzana zgodnie z ogólnymi zasadami określonymi dla tego typu dokumentów. Standardowy formularz nie jest zatwierdzony przez prawo. Przepisy przewidują jednak obowiązkowe szczegóły, które muszą zawierać wszystkie umowy, w tym umowę o współinwestowanie. Przykładowy dokument zawiera następujące informacje:

- Nazwy stron.

- Data i miejsce transakcji.

- Przepisy ogólne

- Przedmiot umowy.

- Prawa i obowiązki uczestników.

- Koszt umowy.

- Odpowiedzialność stron, w tym w przypadku jednostronnej odmowy spełnienia warunków transakcji.

- Siła wyższa.

- Okres ważności umowy.

- Postanowienia końcowe

- Dane stron transakcji, ich podpisy, odciski pieczęci. W przypadku zawarcia umowy o współinwestycji z osobą fizyczną, należy podać jej dane paszportowe, adres zamieszkania i imię i nazwisko.

Aby uznać transakcję za ważną, należy przestrzegać pisemnej umowy. Rejestracja przez państwo umowy o współinwestowanie nie jest przewidziana przez prawo. Bez wątpienia umowa musi wskazywać wszystkie istotne warunki. Obejmują one w szczególności definicję przedmiotu transakcji. Na przykład sporządzono umowę o współinwestycji dotyczącą budowy budynku niemieszkalnego. Wzór umowy powinien zawierać informacje, dzięki którym obiekt może być jednoznacznie zidentyfikowany.

Ważna uwaga

Przed zawarciem umowy podmiot planujący sfinansować budowę instrumentu powinien sprawdzić wypłacalność kontrahenta.Jeżeli drugi uczestnik, który zawarł umowę o wspólnej inwestycji budowlanej (budowniczy), zbankrutuje, potrzebny jest prawnik, aby rozwiązać sytuację przy najmniejszych stratach. Z reguły rozwiązanie problemu pokojowego nie będzie możliwe. Będę musiał skontaktować się z sądem. W takim przypadku należy wziąć pod uwagę normy prawne regulujące postępowanie upadłościowe.

Aktualizacja wartości zobowiązań podatkowych

Jeżeli stosunek nie jest regulowany umową spółki osobowej i zwykłej spółki osobowej, wartość nieruchomości przekazywanej przez inwestora na budowę obiektu podlega podatkowi VAT, obliczonemu według stawki 18%. W takim przypadku mogą pojawić się pytania dotyczące księgowania wydatków i opodatkowania przez właściciela witryny. Organy kontrolne mogą uznać fundusze przekazane przez inwestora za dochód dewelopera. Zgodnie z prawem można je zmniejszyć o udokumentowane wydatki. Z tego wynika, że podmioty uczestniczące w takich transakcjach powinny ponownie ocenić swoje zobowiązania podatkowe z tytułu podatku VAT i odliczenia od zysków. Takie operacje muszą być przeprowadzane zarówno zgodnie z planowanymi, jak i już zawartymi umowami, z uwzględnieniem przedawnienia (trzy lata) na przeprowadzenie kontroli Federalnej Służby Podatkowej.

Specyfika odbicia funduszy przez odbiorcę

Rozważając tę kwestię, należy zwrócić uwagę na art. 149 ust. 3 pkt 23.1 ust. 3 kodeksu podatkowego. Zgodnie z nim VAT nie jest naliczany od usług świadczonych przez niego dewelopera, zgodnie z umową o wspólnym uczestnictwie w budowie. Niniejsza umowa została sporządzona z uwzględnieniem przepisów ustawy federalnej nr 214. Wyjątkiem są prace, które podmiot wykonuje w ramach budowy urządzeń produkcyjnych. Środki otrzymane od współinwestora nie powinny być odzwierciedlone w formie ukierunkowanego finansowania, lokaty inwestycyjnej itp. Na rachunkach bilansowych 76/86, ale jako zaliczka na podstawie umowy kupna i sprzedaży rachunku. 62. Te pieniądze muszą być uwzględnione w podstawie opodatkowania podatkiem VAT.

Harmonizacja warunków

Zdarzają się przypadki, gdy w momencie podpisywania umowy strony nie zdecydowały, która część struktury zostanie przeniesiona po zakończeniu pracy do sponsora projektu. Wykonawcy mogą zdecydować, że separacja zostanie przeprowadzona po zakończeniu budowy. Tak więc podmiot, który przekazał środki, dowiaduje się o parametrach faktycznie zakupionego przez siebie obiektu, dopiero w momencie wykonania certyfikatu odbioru. W takim przypadku zawarta przez nich umowa o współinwestowanie powinna być nadal interpretowana jako umowa sprzedaży przyszłego obiektu.

Pytania księgowe odbiorcy

Po sporządzeniu umowy o współinwestycji deweloper podczas budowy obiektu prowadzi dwa rodzaje działań. On tworzy część obiektu dla siebie. Innymi słowy, deweloper dokonuje inwestycji kapitałowych w system operacyjny. Druga część obiektu jest budowana w celu późniejszej sprzedaży zwrotnej na rzecz strony trzeciej. W tym przypadku możemy mówić o tworzeniu gotowych produktów (choć nieruchomych). Jeśli ściśle przestrzegasz wymogów rachunkowości, koszt budowy środka trwałego musi być skoncentrowany na bilansie. 08, a koszt wytworzenia produktu - na konto. 20

Tymczasem takiego rozdziału w procesie budowy można dokonać tylko teoretycznie. W praktyce takie rozróżnienie jest niemożliwe, zwłaszcza gdy partnerzy nie zdecydowali, do których pokoi pójdą. Ponadto zgodnie z warunkami umowy można przewidzieć, że wszystkie koszty związane z obiektem zostaną zaakceptowane przez dewelopera po uzyskaniu pozwolenia na uruchomienie obiektu.

Do tego czasu rejestry księgowe będą odzwierciedlały kwoty przekazane na sfinansowanie pracy. Według niektórych ekspertów fundusze te powinny znaleźć odzwierciedlenie w bilansie. 60

Wniosek

Konstrukcje prawne różnych umów, w tym współinwestycji, powstały przede wszystkim w celu uniknięcia płacenia podatku VAT przez podmioty. Sytuacja się zmieniła.Przekwalifikowując umowy o współinwestowanie w umowach kupna i sprzedaży przyszłego obiektu, sąd faktycznie zapewnił organom podatkowym możliwość uzupełnienia budżetu środkami otrzymanymi przez deweloperów od ich partnerów. Tymczasem, jak twierdzą eksperci, wprowadzone zmiany wpłynęły na konsekwencje takich transakcji zarówno dla podatku VAT, jak i odliczenia od zysków.

Główną cechą umów o współinwestowanie jest to, że środki otrzymane na rzecz dewelopera nie stają się jego własnością. Nie ma on prawa rozporządzać nimi według własnego uznania, ale jest zobowiązany do wysłania ich na budowę obiektu. W związku z tym otrzymane finansowanie jest ukierunkowane. W rozumieniu przepisów Kodeksu podatkowego fundusze te nie zmieniają podstawy do odliczenia od zysku i nie są uwzględniane przy obliczaniu podatku VAT. Wydaje się, że przepisy powinny wyjaśnić tę kwestię.