Sprawdź siedem razy - kup raz. Jeśli sformułujesz dobrze znane powiedzenie, znaczenie należytej staranności stanie się jasne i czym ono jest.

Dosłownie to tłumaczenie jest tłumaczone z angielskiego jako „należyta obiektywność”. W rzeczywistości w sferze biznesowej jest to obiektywne i obiektywne zbieranie informacji o sprzedanym przedmiocie, obiekcie, aktywach. Analitycznej procedurze należytej staranności towarzyszy wydanie opinii eksperta przygotowanej jak najszybciej, która w wiarygodny sposób uzasadnia wykonalność przyszłej transakcji nabycia planowanego obiektu.

Podstawowy etap przed inwestowaniem

Po pierwsze, Due Diligence to procedura, która identyfikuje możliwości ulepszenia sfery finansowej i prawnej firmy.

Jest to podstawowy krok przed zakupem aktywów. Due diligence, co to jest w biznesie? Pomaga przyszłemu inwestorowi:

- Formuj i optymalizuj zakup nieruchomości lub aktywów.

- Podaj ryzyko w momencie transakcji.

- Dokładnie określ możliwe etapy kryzysu po zawarciu umów inwestycyjnych.

- Określ atrakcyjność komercyjną potencjalnych inwestycji.

- Otrzymuj raporty Due Diligence (księgowość, podatki i personel), zapewniając w ten sposób maksymalną przejrzystość transakcji.

Dlaczego należyta staranność?

Współcześni uczestnicy rynku stają przed koniecznością zarządzania ryzykiem, co zapewnia bezpieczeństwo dużych firm i pomyślny rozwój małych firm. Każdy inwestor, który zamierza pozyskać nowy biznes, chce otrzymać kompleksowe informacje na temat przyszłego partnera biznesowego.

Procedura Due Diligence charakteryzuje się osiągnięciem określonych celów, na przykład:

- wiarygodne informacje na temat działalności finansowej spółki, legalności tworzenia jej rachunkowości, sprawozdawczości podatkowej i statystycznej;

- określenie obiektywnej konkurencyjności organizacji;

- analiza kompetencji kierownictwa firmy.

Twarze obiektywizmu badawczego

Ważność przeprowadzenia procedury badawczej obiektu inwestycyjnego determinują następujące czynniki:

- inwestor, jako przyszły właściciel, otrzymuje dokładne i wiarygodne informacje o nabytej nieruchomości, w oparciu o kompleksową, niezależną i profesjonalną analizę;

- inwestor może korzystać z uzyskanych wiarygodnych danych podczas sporządzania własnych obliczeń w celu ustalenia możliwości inwestowania kapitału, szczególnie w przypadkach, w których wymagana jest przebudowa lub modernizacja nabytego obiektu;

- Analiza Due Diligence i jej wyniki mogą mieć wpływ na ostateczną cenę nieruchomości, ponieważ potwierdzająca metoda ustalenia ceny oparta jest na ekspertyzie.

Kiedy jest to konieczne?

Zasadniczo zarówno inwestor, jak i firma, która przyciąga inwestycje, są zainteresowani przeprowadzeniem niezależnej analizy. Jednocześnie inwestor ma możliwość szczegółowego zbadania przyszłego partnera, a firma, która chce otrzymywać inwestycje, może potwierdzić swoją wiarę, przyciągając niezależnych ekspertów.

W związku z tym istnieją sytuacje, w których należy przeprowadzić wstępny etap analizy z powodu należytej staranności:

- Absorpcja małych firm w większe, w tym fuzja organizacji, przedsiębiorstw, struktur różnych sektorów gospodarki.

- Nabycie akcji, inwestycja w akcje innych spółek.

- Nabycie wszelkiego rodzaju nieruchomości, w tym gruntów.

- Rozwój firmy wraz z powstaniem partnerów.

- Pożyczki i pożyczki na rozwój biznesu.

- Sponsoring lub bezpłatne ukierunkowane finansowanie.

- Inne operacje finansowe w celu uzyskania korzyści handlowych, gdy przeprowadzana jest weryfikacja Due Diligence i wymagane są informacje o prawdziwych danych dotyczących przedmiotu transakcji lub zainwestowanego projektu, które są przekazywane inwestorowi lub nabywcy.

Praktyczne rozwiązanie problemów biznesowych

Niemniej jednak głównym celem raportu Due Diligence jest nie tyle badanie skuteczności przyszłych inwestycji, co zapewnienie prawnej czystości transakcji z nieruchomościami, to znaczy zapewnienie inwestycji bez negatywnych konsekwencji. Światowa praktyka tej procedury zwykle wiąże się z różnymi etapami rozwoju firmy.

W zależności od przypisanych zadań rozróżnia się następujące typy usług:

- Na etapie projektu biznesowego przeprowadzana jest analiza Seed Due Diligence (przetłumaczona jako „seed”), której celem jest odrzucenie nowego pomysłu na biznes lub jego sfinansowanie.

- Analiza startupu, gdy właśnie powstała firma, nie ma doświadczenia i wartości rynkowej ani historii, dlatego na początku projektu przeprowadzana jest profesjonalna kontrola w celu podjęcia decyzji o dodatkowym finansowaniu.

- Erli Due Diligence - przeprowadzane jest na początkowym etapie rozwoju firmy, podczas przejścia do sprzedaży produktu w wyniku organizacji.

- Analiza ekspansji wiąże się z wchodzeniem na nowe rynki, zdobywaniem rynku nieznanym rodzajem produktu lub usługi, z dalszym wzrostem produkcji i uwzględnianiem dodatkowych kosztów marketingowych.

- Finansowanie Expedience lub Bridge ma na celu zbadanie potrzeby finansowania podczas przeniesienia spółki z prywatnej do spółki akcyjnej z rejestracją akcji na giełdach.

- Realizacja Due Diligence przeprowadzana jest w dobie kryzysu, aby ustabilizować bazę finansową firmy.

- Zarządzanie wykupem, zarządzanie wymaganiem należytej staranności (tłumaczenie skrótów oznacza odpowiednio „zakup zewnętrzny” i „zakup zewnętrzny”), tego rodzaju badania są organizowane w przypadkach, gdy firma zamierza wykorzystać pożyczone środki w celu nabycia nowej działalności lub przygotowuje się do umorzenie Twojej firmy przez osoby trzecie.

Ponadto zdarzają się sytuacje, w których firma wymaga procedury należytej staranności, których przykłady są następujące:

- Wskaźniki niskiej wydajności firmy.

- Spory sądowe związane z zajęciem majątku spółki.

- Naruszenia wykryte podczas kontroli podatkowych.

- Spadek konkurencyjności i umocnienie pozycji firm konkurencyjnych.

- Rozstrzyganie sporów pracowniczych.

Due Diligence pozwala ocenić nie tylko bieżące plany firmy, ale także strategię rozwoju, system zarządzania. Pomaga znaleźć przewagę konkurencyjną w organizacji procesów produkcyjnych, optymalizację cen, nakreślić perspektywy, a nie uzasadnić wykonalność firmy.

W jaki sposób zapewniona jest niezależność i obiektywizm?

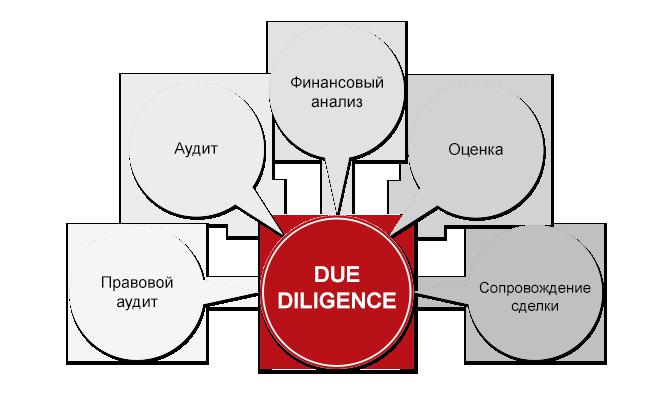

W badania analityczne zaangażowani są specjaliści z różnych grup zawodowych. Analiza due diligence przeprowadzana jest przez trzy grupy specjalistów:

- Finansiści - analitycy i rzeczoznawcy określają obecnie wartość obiektu inwestycyjnego, badają możliwość zwiększenia lub zmniejszenia jego wartości w przyszłości, perspektywy wykorzystania analizowanego składnika aktywów w przyszłości.

- Prawnicy przeprowadzają przegląd prawny działań organizacji w celu zidentyfikowania ryzyka związanego z nabyciem obiektu.

- Audytorzy sprawdzają sprawozdania finansowe i rachunkowe przez kilka okresów, określają możliwości optymalizacji podstawy opodatkowania i analizują wyniki poprzednich kontroli podatkowych i ryzyk podatkowych.

Czy można to zrobić samemu?

Długość procesu weryfikacji zwykle zależy od kilku czynników. Może to obejmować wielkość analizowanej działalności i ilość materiałów do badań. Czasami audyt może trwać bardzo długo, od miesiąca do roku, i nie każda organizacja ma podobny czas.

W niektórych przypadkach organizacje samodzielnie przeprowadzają procedurę należytej staranności we własnym zakresie.

Oczywiste korzyści:

- zmniejszone koszty inspekcji;

- nabycie przez specjalistów organizacji nowej wiedzy z zakresu analizy działalności własnej organizacji;

- Dokładne ustalenie bolących punktów działalności i sformułowanie generatywnych sposobów przezwyciężenia kryzysowych etapów działalności przedsiębiorstwa.

Pomimo zalet weryfikacji wewnętrznej wykryto również poważne niedociągnięcia.

Główne wady niezależnej procedury:

- czas i niemożność prowadzenia bieżącej pracy przez specjalistów biorących udział w audycie;

- brak specjalistów wymaganych kwalifikacji w przedsiębiorstwie;

- kolejny obszar nowego biznesu, trudny do analizy przez specjalistów przedsiębiorstwa;

- niezależność i bezstronność są trudne do kontrolowania przez personel audytu wewnętrznego.

Pod tym względem niezależna Due Diligence jest zwykle typowa dla małych firm.

A duże organizacje inwestorów zwykle zapraszają zewnętrznych rzeczoznawców, doradców finansowych i prawnych. Pozwala to uzyskać kompleksową i obiektywną analizę działalności.

Pięć głównych etapów należytej staranności. Co to jest

W praktyce procedura składa się z pięciu niezależnych etapów, z których każdy ostatecznie zawiera obiektywny wniosek.

Etap operacyjny At Działający analitycy Due Diligence przeprowadzają następujące działania:

- strukturę właścicieli spółki określa się, badając dokumenty założycielskie, określając udziały i prawa właścicieli, badając ryzyko w tym obszarze;

- analizuje poprawność i legalność rejestracji i emisji papierów wartościowych, przeprowadzanych na nich transakcji;

- sprawdzana jest terminowość i kompletność wypłaty dywidendy dla akcjonariuszy;

- przeprowadzany jest audyt legislacyjny wszystkich praw majątkowych i innych praw spółki;

- raport jest przygotowywany z utrwaleniem i opisem możliwych zagrożeń w przypadku zaspokojenia praw właścicieli, sposobów eliminacji sytuacji ryzyka.

Analiza finansowa. Ten etap przeznaczony jest do badania wyników finansowych firmy. Niezależne badania prowadzone są w następujących obszarach:

- kondycja finansowa organizacji;

- ocena zalet i perspektyw rozwoju biznesu i możliwości przejęcia;

- ustalenie wartości rynkowej obiektu;

- obliczenia oparte na stabilności finansowej, działalności gospodarczej i wskaźnikach wypłacalności;

- przygotowanie raportu zawierającego wszystkie wskaźniki i wskaźniki z pozytywnym lub negatywnym wnioskiem.

Etap kontroli podatkowej. Główny Kierunkiem analizy na tym etapie jest badanie działalności spółki w kontekście kilku lat jej działalności finansowej w celu ustalenia rzeczywistych wskaźników finansowych i przyszłych ryzyk podatkowych. Sprawdzenie to można nazwać legalną należytą starannością. Co to jest Przedmiotem badań w tym przypadku są:

- sprawozdania księgowe;

- podstawowa działalność przedsiębiorstwa, analiza produkcji, środków trwałych i środków trwałych;

- dostępność inwestycji, należności i zobowiązań;

- wykrywanie ukrytych i pozabilansowych rachunków przedsiębiorstwa, ukrytych zobowiązań kredytowych;

- Bada się terminowość obowiązkowych transakcji płatniczych.

- Określa się prawne perspektywy optymalizacji obciążeń podatkowych;

- sporządzany jest raport ze szczegółowym opisem wszystkich ryzyk związanych z potencjalnymi kontrolami podatkowymi, zaleceniami dotyczącymi zmniejszenia ryzyka.

Etap analizy prawnej. Trzymany przez Due Diligence jest legalne w przypadku badania dokumentów tytułowych, w podziale na rodzaj nabytych aktywów. Na tym etapie identyfikowane są następujące wskaźniki:

- wolumeny aktywów istniejących w firmie i ich rodzaje;

- ocena ryzyka wynikająca z przyciągania obowiązków spółki przez organy rządowe lub partnerów biznesowych:

- weryfikacja odbywa się na podstawie informacji o arbitrażach, komornikach, kodach informacyjnych;

- przygotowywany jest raport z zaleceniami dotyczącymi ochrony przed nielegalnym zbyciem aktywów z obrotu firmy, lista potencjalnych ryzyk związanych z działalnością firmy, zalecenia dotyczące eliminacji potencjalnych ryzyk.

Etap badań marketingowych. Cel analiza marketingowa ma na celu określenie i obiektywną ocenę produktu firmy pod kątem jego przewagi konkurencyjnej i atrakcyjności handlowej. Etap przeprowadzany jest w następujących obszarach:

- identyfikacja ryzyka słabej polityki marketingowej firmy wraz z oceną pozycji rynkowej firmy, jej reputacji biznesowej;

- kompleksowe badanie działalności gospodarczej, prawnej, finansowej z opisem procesów biznesowych, ustalanie wskaźników, które dało techniczną należytą staranność;

- badania analityczne produktów lub aktywów konkurencji oraz identyfikacja korzyści;

- rekomendacje dotyczące optymalizacji działań marketingowych;

- ocena perspektyw rozwoju;

- przygotowanie materiału prezentacyjnego na podstawie wyników weryfikacji.

Skład i znaczenie raportu

Na rynku rosyjskim nie ma aktu ustawodawczego regulującego procedurę należytej staranności. Jednak potrzeba takiej procedury rośnie wykładniczo.

Po zamówieniu procedury inwestor lub firma sprzedająca otrzymuje pełną i obiektywną analizę zapisaną w raporcie, której wyniki można wykorzystać do poprawy wyników.

Procedura jest zakończona, a klientowi należyta należyta staranność. Przykładowy raport zawiera następujące sekcje:

- Część wprowadzająca.

- Adnotacja wyników analizy.

- Część opisująca historię firmy, jej pozycję i reputację biznesową.

- Definicja struktury, zasada organizacji, personel firmy.

- Rachunkowość i wykorzystanie systemów informatycznych do kompetentnej rachunkowości i sprawozdawczości podatkowej. Wydajność przez kilka lat.

- Przepływ finansów i utrzymanie aktywów netto spółki.

- Zobowiązania podatkowe i ich realizacja.

- Kompleksowa prognoza rozwoju firmy

- Inne informacje zidentyfikowane podczas badania due diligence.

Jak to działa lub popyt na usługi

Na rynku rosyjskim istnieją firmy, które świadczą drogie usługi doradcze w tym obszarze. Zasadniczo jest to tak zwana „wielka czwórka”, oferująca wysokiej jakości usługi badawcze. W takim przypadku marka w pełni określa koszt procedury.

Czasami koszt procedury oblicza się w osobodniach, biorąc pod uwagę koszty specjalisty; cena zależy od ilości pracy, szczegółowości technicznego zadania Due Diligence oraz szybkości analizy. Jednak koszty badania są więcej niż rekompensowane uzyskanymi wynikami.

Na przykład w ramach Due Diligence działki, która została zaoferowana do zakupu w centrum Moskwy, szczegółowo zbadano kwestię zachowania fabryki lodów. Specjaliści i eksperci z grup KSK, po przeanalizowaniu obecnej sytuacji, stwierdzili, że wskaźniki ryzyka dużej liczby najemców w fabryce są normalne, a korzyści z nabycia gruntów są wielokrotnie wyższe niż koszty badania.

Kuszący wynik obiektywnego badania

Procedura należytej staranności i wyniki jej wdrożenia są obiektywne i niezależne, a bezstronność i profesjonalizm umożliwiają badanie biznesu z innej perspektywy, z różnych punktów widzenia. Jest to korzystne nie tylko dla inwestora lub potencjalnego nabywcy, ale także dla firmy sprzedającej. Ta procedura pomaga zoptymalizować działanie przedsiębiorstwa, unikając niepotrzebnych inwestycji, terminowo eliminować błędy i braki w pracy. Pomaga również klientowi w odpowiednim czasie zidentyfikować możliwość przyszłych ryzyk, określić warunki i obiektywny wzrost wskaźników finansowych i produkcyjnych.Minimalizowanie lub całkowite blokowanie ryzyka przedsiębiorczości w dziedzinie ekonomii i prawa jest głównym celem Due Diligence.