Często kredytobiorcy mają do czynienia z faktem, że ich wydatki na spłatę długu znacznie przekraczają kwoty wskazane przez uśmiechniętego urzędnika kredytowego i zapraszanie napisów na banerach reklamowych. Aby przedstawić rzeczywiste koszty spłaty pożyczki, musisz przede wszystkim obliczyć efektywną stopę procentową. Co to jest i jak to obliczyć, powiemy w tym artykule.

Efektywna stopa procentowa to ...

Efektywna stopa procentowa ma wiele definicji, ale wszystkie ujawniają tę samą esencję z różnych punktów widzenia. To jest:

- Oprocentowanie kredytu, które obejmuje wszystkie koszty obsługi pożyczki, programów ubezpieczeniowych, prowizji itp.

- Złożona roczna stopa procentowa, która jest wartością szacowanej rentowności określonej transakcji finansowej.

- Rzeczywista wartość pożyczki, która zawiera wszystkie koszty pożyczkobiorcy podczas spłaty zadłużenia.

- Rzeczywista wartość pożyczki przewyższająca stopę nominalną.

Aby lepiej zrozumieć istotę efektywnej stopy, później narysujemy małą równoległość z ogłoszoną wartością nominalną.

Co obejmuje EPS na kartach

Ostrzegamy, że przy tak popularnej dziś karcie kredytowej czeka na Ciebie najwyższa efektywna stopa procentowa. EPS będzie zawierać:

- Płatność (prowizja) za wydanie „plastiku”.

- Opłata za utrzymanie karty.

- Opłata za prowadzenie rachunku bieżącego.

- Prowizja za transakcje kartą.

- W razie potrzeby opłata za przeliczenie waluty.

- W przypadku naruszenia warunków umowy pożyczki - kara za przekroczenie limitu lub opóźnienie w płatności.

- I w rzeczywistości spłatę kwoty długu i spłatę odsetek według nominalnej stopy.

Można z tego wyciągnąć następujący wniosek: nie zatrzymuj się w banku oferującym najniższą stopę nominalną. Być może w innej organizacji, gdzie liczba ta jest nieco wyższa, efektywna stopa będzie o kilka procent niższa. Co może być tego przyczyną? Ze względu na brak szeregu prowizji (na przykład za przeprowadzenie r / s, wydanie karty kredytowej), „dobrowolny-obowiązkowy” zakup produktów ubezpieczeniowych za niższą kwotę itp. Nie wahaj się poprosić urzędnika kredytowego o wypowiedzenie EPS. I tylko na podstawie tej wartości, aby wybrać kredytodawcę.

Nominalne i efektywne oprocentowanie

Stawka nominalna to stała kwota, będąca wielkością rocznej nadpłaty za pożyczkę, którą można zobaczyć na atrakcyjnych broszurach reklamowych. Nie obejmuje kosztów ubezpieczenia, prowizji, opłat za obsługę karty kredytowej - wszystkie te wydatki, które musisz ponieść wraz z płaceniem odsetek od pożyczki i spłacaniem pożyczki.

Dlaczego klient nie wyraża natychmiast kwoty równej efektywnej stopie procentowej? Po pierwsze, bardzo trudno jest z góry obliczyć tę wartość. Na przykład, jeśli klient spóźnia się z płatnościami lub kilkoma ratami, kwota ta zmieni się na większą stronę niż ta, która zostanie obliczona jako pierwsza, z powodu naliczonych odsetek. Po drugie, bank po prostu straci klientów, jeśli ogłosi im wszystkie swoje rzeczywiste wydatki.

Fakt, że oficer pożyczki mówi klientowi tylko o stawce nominalnej, nie jest mistyfikacją ani „praniem mózgu”. Z pewnością w Twojej umowie pożyczki kusząca nadpłata nazywa się tak - nominalna stopa procentowa. Niestety, pominięcie tego kredytobiorcy polega na tym, że przed zawarciem umowy nie zapytał operatora o przybliżoną kwotę efektywnej rocznej stopy procentowej.

Stawki nominalne i efektywne w stosunku do depozytów

Jeśli chodzi o depozyty bankowe, oto zupełnie inna sytuacja:

- Nominalne oprocentowanie - Stała kwota rocznego dochodu, wyrażona w procentach. Na przykład 9% rocznie.

- Efektywna stopa procentowa - Jest to zmienna wartość Twojego zysku, w zależności od niektórych warunków określonych w umowie. Jeśli chodzi o depozyty, jest on wyższy niż stopa nominalna. Jest to przede wszystkim charakterystyczne dla depozytów z kapitalizacją (odsetki „złożone”, odsetki od odsetek), gdy kwota naliczonych odsetek jest dodawana do kwoty depozytu po pewnym okresie, a przez kolejny okres naliczane są odsetki od tej już zwiększonej wartości pieniężnej. Depozyt z 9% rocznie z kapitalizacją przyniesie znacznie większy zysk niż ten sam bez kapitalizacji. Ważne jest, aby wziąć pod uwagę jego okresowość: jeśli występuje co miesiąc, to jest znacznie bardziej opłacalna niż w przypadku, gdy odsetki „złożone” naliczane są raz na sześć miesięcy.

A teraz przejdźmy do „chorej” kwestii - pożyczek.

Funkcje efektywnej stopy procentowej

EPS musi być określone w umowie pożyczki - jest to określone przez Centralny Bank Rosji. Ale wielu ma do czynienia z faktem, że ich rzeczywiste koszty są znacznie wyższe i ta wartość! Wynika to z faktu, że bank oblicza EPS zgodnie ze wzorem zaproponowanym przez Bank Centralny Federacji Rosyjskiej, który ma wiele wad - składki ubezpieczeniowe i niektóre inne Twoje straty nie są brane pod uwagę.

Ostrzegamy, że efektywna stopa procentowa jest wartością, która zawsze będzie wyższa niż nominalna, nawet w przypadku idealistycznego modelu banku, który nie oferuje pakietów ubezpieczeniowych, prowizji. Powodem jest to, że tutaj, podobnie jak w przypadku depozytów, istnieją „złożone” odsetki i płatności dożywotnie: jedna część idzie na spłatę długu, a druga na odsetki. Oznacza to, że za każdy miesiąc naliczane są odsetki nie tylko od kwoty pożyczonej z banku, ale także od kwoty odsetek, które nie zostały jeszcze zapłacone.

Obliczanie efektywnej stopy procentowej

Najpewniejszym sposobem na jak najdokładniejsze przedstawienie kosztów spłaty kredytu jest samodzielne ustalenie efektywnej stopy procentowej przy użyciu gotowej formuły. Przede wszystkim musisz wyjaśnić, w jakim okresie naliczane są odsetki od kredytu - co miesiąc, kwartał, rok, w sposób ciągły itp. Cóż, oczywiście, musisz znać nominalną stopę kredytu.

Następnie użyj następującej formuły:

E = (1 + N / P)P. - 1, gdzie:

- E to efektywna stopa procentowa:

- N - stopa nominalna;

- P - liczba okresów naliczania odsetek za jeden rok.

Jeśli odsetki są naliczane w sposób ciągły, zadziała inna formuła:

E = eN. - 1, gdzie:

- E - efektywna stopa procentowa;

- N - stopa nominalna;

- e jest liczbą stałą równą 2,718.

Niestety, powyższe formuły nie przewidują uwzględnienia w wyniku wydatków, które z pewnością poniesiesz w związku z zakupem produktów ubezpieczeniowych i wydawaniem certyfikatów.

Drugi sposób obliczania EPS

Inna formuła, według której można obliczyć efektywną stopę procentową, jest następująca:

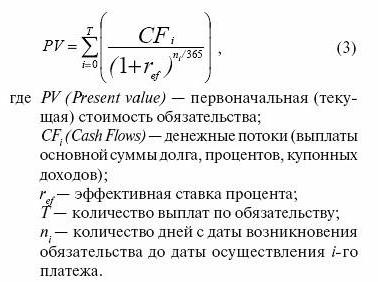

0 = (postęp geometryczny) PV / (1 + EPS)(Dn - D.1) / 365 , gdzie:

- PV - wielkość ostatniej płatności;

- EPS - efektywna stopa procentowa;

- D.n - data ostatniej spłaty pożyczki;

- D.1 - data pierwszej spłaty pożyczki.

Obliczenia komplikuje fakt, że aby znaleźć EPS, musisz rozwiązać to równanie.

Inna wersja formuły:

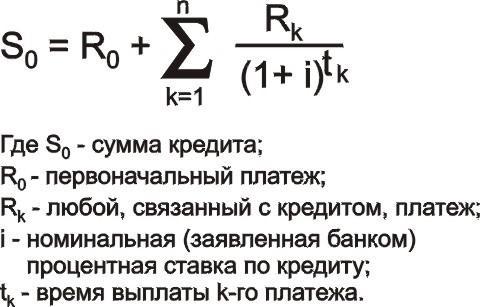

K = P1 + ((postęp geometryczny) Pn / (1 + EPS)Wn , gdzie:

- K - kwota pożyczki;

- P.1 - pierwsza spłata pożyczki (konieczne jest uwzględnienie wszystkich prowizji, płatności ubezpieczenia);

- P.n - ostatnia płatność pożyczki (konieczne jest również uwzględnienie nie tylko kwoty spłaty długu i odsetek od niego, ale także wszystkich przypadkowych płatności);

- EPS - efektywna stopa procentowa;

- Wn - czas ostatniej płatności.

- n - miesiąc wpłaty na konto (12, 15, 36 itd.)

Alternatywne metody liczenia

Formuła efektywnej stopy procentowej nie jest jedynym sposobem, który pokaże Ci Twoje rzeczywiste wydatki:

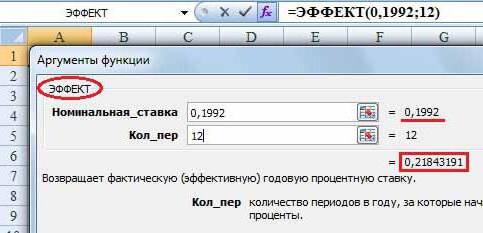

1. Korzystaj z kalkulatorów internetowych, w porównaniu z kalkulatorami internetowymi, od prostych do bardzo szczegółowych, biorąc pod uwagę wszystkie płatności.

2. Zobacz program Exel:

- Funkcja

- SERIESSUM jest przydatne do obliczeń z wykorzystaniem drugiej formuły.

Można zatem zauważyć, że nawet znając stawkę nominalną, wielkość wszystkich prowizji i koszt produktów ubezpieczeniowych, my sami (nawiasem mówiąc, specjalista ds. Pożyczek) możemy obliczyć jedynie przybliżoną wartość EPS. Niezależne rozliczenia komplikują „skomplikowane” odsetki, płatności dożywotnie, opłaty odsetkowe w przypadku opóźnień w płatnościach, których nie można przewidzieć z góry.