Wielu indywidualnych przedsiębiorców stosuje specjalne systemy podatkowe w celu uproszczenia sprawozdawczości i oszczędzania. Niemniej jednak własność intelektualna w głównym systemie podatkowym nie jest dziś rzadkością. Najczęściej jest to świadomy wybór, który podyktowany jest decyzją o zapłacie podatku VAT dla wygody partnerów. Rzadziej przedmiot po prostu nie ma innej opcji. Na przykład, jeśli nie spełnia kryteriów trybów specjalnych lub przekroczył dla nich ustawione limity. Następnie szczegółowo przeanalizujemy podatki i raporty poszczególnych przedsiębiorców w OSNO.

Funkcje statusu FE

Przedsiębiorca jako podatnik ma podwójny status. Z jednej strony prowadzi działalność gospodarczą, zarabia i płaci podatki z tym związane. Z drugiej strony jest on zwykłą osobą fizyczną, która również ma pewne obowiązki podatkowe. Tak więc podatki od własności intelektualnej składają się z dwóch części - osobistej i przedsiębiorczej.

Podatki osobiste indywidualnego przedsiębiorcy w OSNA, to znaczy płatności niezwiązane z jego działalnością, zależą od tego, co posiada. Są to tak zwane podatki od nieruchomości od osób fizycznych. Należą do nich:

- podatek transportowy;

- podatek od nieruchomości - mieszkanie, dom, domek;

- podatek od nieruchomości;

- podatek wodny - od studni lub studni.

Zapłata tych podatków przez przedsiębiorcę jest taka sama jak każdej osoby fizycznej. IP nie przesyła żadnych raportów do OSNO na ich temat.

Podatki od własności intelektualnej w trybie ogólnym

Będąc na OSNO, SP płacą następujące podatki związane z biznesem:

- Podatek dochodowy od osób fizycznych od dochodów własnych, jeśli jest dostępny w okresie sprawozdawczym.

- PIT dla swoich pracowników jako agenta podatkowego. Przedsiębiorcy, którzy nie wykonują pracy najemnej, są zwolnieni z podatku.

- VAT Płatny ze sprzedaży większości towarów i usług, choć istnieje wiele wyjątków.

Rodzaj zgłaszania, który indywidualny przedsiębiorca powinien złożyć i jakie podatki należy uiścić, zależy od specyfiki jego działalności. W końcu niektóre podatki są związane ze specyfiką branży. Należą do nich akcyza, podatek od wydobycia minerałów, podatek wodny przy wdrażaniu przemysłowego odprowadzania wody, opłaty za polowanie i rybołówstwo oraz niektóre inne.

Należy pamiętać, że podatki i opłaty są zarówno federalne, jak i ustalane na szczeblu regionalnym lub lokalnym. Oznacza to, że w poszczególnych podmiotach lub miejscowościach mogą obowiązywać różne stawki, a nawet ich własne płatności. W szczególności Moskwa ma opłatę handlową, która jest płatna, w tym przez przedsiębiorców, którzy spełniają jej kryteria.

Oprócz podatków są to składki ubezpieczeniowe. I tutaj znów pojawia się podwójny status indywidualnego przedsiębiorcy - osoby prowadzącej działalność na własny rachunek i pracodawcy. Przedsiębiorca jest zobowiązany do opłacania składek - własnych i na rzecz pracowników, a także do składania sprawozdań z ostatnich płatności. Własność intelektualna w OSNO bez pracowników płaci składki tylko dla siebie - nie ma raportów na ich temat.

VAT

Ogólnie rzecz biorąc, sprzedaż w Rosji podlega opodatkowaniu podatkiem VAT. Opłata jest naliczana przez sprzedawcę jako dodatek do kosztu towarów (usług) i jest wliczona w cenę. VAT jest naliczany za każdą transakcję i jest pokazany w osobnej linii na fakturze. Dokument ten musi zostać sporządzony przez dostawcę nie później niż 5 dni od daty wysyłki towarów (świadczenie usług) lub od daty otrzymania środków - które z tych zdarzeń nastąpi wcześniej.

Istnieją obecnie trzy stawki VAT:

- 18% - stawka podstawowa;

- 10% - stawka preferencyjna, która ma zastosowanie do wielu artykułów żywnościowych i dziecięcych, produktów medycznych i czasopism drukowanych;

- 0% - stawka stosowana w operacjach eksportowych.

Obliczony podatek VAT można pomniejszyć o kwotę odliczeń - kwotę podatku naliczonego wskazaną w fakturach otrzymanych od dostawców. Łączna kwota będzie podlegać VAT. Biorąc pod uwagę niektóre cechy zastosowania odliczeń, czasami można uzyskać ujemną różnicę, która podlega rekompensacie, to znaczy zwrot z budżetu. Należy jednak pamiętać, że w tym przypadku dodatkowa kontrola jest obowiązkowa i mogę wymagać od przedsiębiorcy dokumentów potwierdzających.

Prześlij deklarację VAT na koniec każdego kwartału. Terminy składania wniosków: w pierwszym kwartale - 25 kwietnia, w drugim - 25 lipca, w trzecim - 25 października oraz w czwartym - 25 stycznia następnego roku. Zgłaszanie adresu IP do OSNO dla podatku VAT odbywa się wyłącznie w formie elektronicznej.

Podatek dochodowy od osób fizycznych

Podatek dochodowy od IP jest płacony od kwoty stanowiącej różnicę między przychodem a wydatkiem. W takim przypadku brane są pod uwagę dochody przedsiębiorstw i udokumentowane wydatki (odliczenia zawodowe). Dla indywidualnych przedsiębiorców standardowa stawka podatku dochodowego od osób fizycznych wynosi 13%.

Raportowanie poszczególnych przedsiębiorców o podstawie podatku dochodowego rozpoczyna się od wypełnienia formularza 4-NDFL. Ma on odzwierciedlać oczekiwany dochód danej osoby i jest obsługiwany przy jego pierwszym otrzymaniu. Termin składania wniosków upływa nie później niż 1 miesiąc i 5 dni od daty otrzymania pierwszego dochodu. Formularz ten jest również przesyłany, jeśli dochód przedsiębiorcy wzrośnie lub spadnie o ponad 50%. Na podstawie danych z 4-NDFL inspektorat obliczy zaliczki. Są wypłacane w następującej kolejności:

- Połowa kwoty zaliczek jest przekazywana na pierwszą połowę roku. Termin płatności upływa 15 lipca.

- 1/4 kwoty jest wypłacana za lipiec - wrzesień i za październik - grudzień. Warunki płatności - odpowiednio do 15 października i 15 stycznia.

Do 30 kwietnia IP przesyła raport w formie 3-NDFL za ostatni rok. Służy do obliczania należnego podatku z uwzględnieniem faktycznie uzyskanego dochodu i zaliczek. Zgodnie z wynikami roku podatek dochodowy od osób fizycznych należy zapłacić nie później niż 15 lipca. Jeśli zaliczki przekroczyły kwotę podatku, nadpłata z budżetu może zostać zwrócona.

Podatek dochodowy od osób fizycznych dla pracowników

Jeśli indywidualny przedsiębiorca ma personel, jest on zobowiązany do pełnienia roli agenta podatkowego w zakresie podatku dochodowego od osób fizycznych. Oznacza to, że musi on naliczyć i potrącać podatek od płatności na rzecz swoich pracowników, a następnie przenieść go do budżetu.

Podstawą opodatkowania jest dochód pracownika za dany miesiąc, pomniejszony o kwotę odliczeń podatkowych (nieruchomości, dla dzieci, leczenia, edukacji). Warto wziąć pod uwagę, że podatek dochodowy od osób fizycznych nie jest opodatkowany od dochodów wszystkich osób fizycznych - niektóre z nich nie są uwzględnione w bazie danych. W szczególności podatek dochodowy od osób fizycznych nie podlega odszkodowaniu, zasiłkom macierzyńskim, darowiznom w wysokości 4 tysięcy rubli i niektórym innym rodzajom dochodów.

Stawka podatku dochodowego od osób fizycznych - 13%. Dotyczy obywateli Federacji Rosyjskiej. W przypadku zatrudnienia nierezydentów stawka wyniesie 30%. Zasadniczo podatek jest przenoszony do budżetu natychmiast po wypłaceniu dochodu lub nie później niż następnego dnia. Ale są wyjątki. Na przykład podatek dochodowy od osób fizycznych od zasiłku wypoczynkowego i renty inwalidzkiej, w tym na dzieci, można wypłacić nie później niż do końca miesiąca, w którym te dochody są wypłacane.

Kilka form raportowania jest związanych z podatkiem dochodowym osób zatrudnionych. SP w OSNO z pracownikami musi złożyć do IFTS:

- zaświadczenie dla każdego pracownika w formie 2-osobowego podatku dochodowego - za ubiegły rok składane jest do 1 kwietnia;

- obliczanie podatku dochodowego od 6 osób - kwartalnie, w pierwszym miesiącu po zakończeniu kwartału sprawozdawczego;

- informacje o liczbie pracowników - do 20 stycznia poprzedniego roku.

Składki ubezpieczeniowe dla siebie

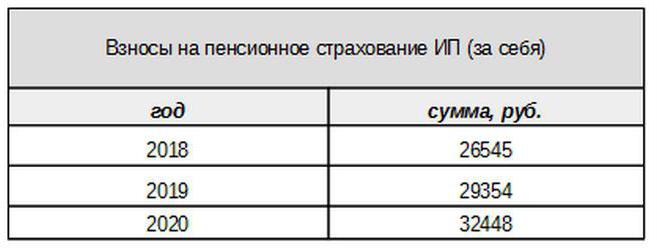

Składki własne na obowiązkowe ubezpieczenia opłacane są przez przedsiębiorcę, niezależnie od tego, czy uzyskał on dochód w bieżącym okresie, czy nie. Składka podstawowa w 2017 r. Jest związana z płacą minimalną. Jednak od przyszłego roku ten link nie będzie. Indywidualne składki na fundusz emerytalny z tytułu dochodów poniżej 300 tysięcy rubli są ustalane w formie stałej kwoty:

Przychody powyżej 300 tysięcy rubli, jak poprzednio, będą opodatkowane według stawki 1%.Ponadto maksymalna kwota składek nie przekroczy 8-krotności minimalnego wynagrodzenia.

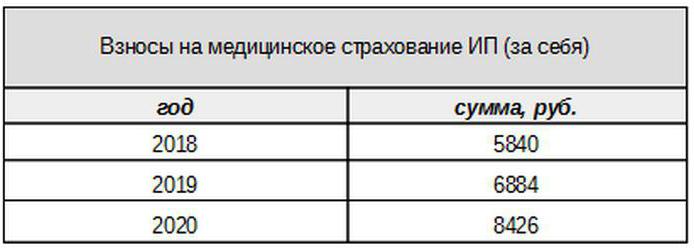

Opłaty medyczne zostaną uiszczone w następującej wysokości:

Składki dla osób ubezpieczonych

Przedsiębiorca musi płacić składki ubezpieczeniowe z tytułu płatności na rzecz ubezpieczonych, czyli swoich pracowników, a także złożyć kilka formularzy sprawozdawczych. IP na OSNO w tym przypadku opłaca składki według następujących stawek:

- na ubezpieczenie emerytalne - 22%;

- społeczne - 2,9%

- dla medycyny - 5,1%.

Są to podstawowe stawki mające zastosowanie do dochodów nieprzekraczających określonego limitu. Jeżeli dochody przekroczą ten poziom, wówczas do obliczeń zostaną zastosowane niższe stawki (z wyłączeniem opłat medycznych). Ponadto dla niektórych kategorii płatników istnieją obniżone stawki składek.

Pracodawcy IP płacą także składki na ubezpieczenie wypadkowe lub, jak się je nazywa, na obrażenia. Szybkość obliczania tych składek zależy od specyfiki przedsiębiorcy i waha się od 0,2 do 8,5%. Aby dowiedzieć się, w jakim tempie indywidualny przedsiębiorca musi zapłacić obrażenia, musi potwierdzić główną działalność, przesyłając odpowiedni formularz do kasy ubezpieczeń społecznych. Powinno to odbywać się corocznie nie później niż 15 kwietnia.

Jakiego rodzaju raportowanie zapewnia OS na składki ubezpieczeniowe?

Pracodawca musi złożyć kilka formularzy dla ubezpieczonych w IFTS i funduszach. W przypadku tych raportów podano również różne okresy i terminy składania wniosków. Zgłaszanie IP na OSNO pracownikom obejmuje:

- Obliczanie składek ubezpieczeniowych. Począwszy od 2017 r. Zastąpił formularz RSV-1 i obecnie jest przesyłany nie do FIU, ale do IFTS.

- 4-FSS. Składane do Funduszu Ubezpieczeń Społecznych raz na kwartał. Termin wynosi do 20 (w przypadku formularza elektronicznego - do 25) pierwszego miesiąca następnego kwartału.

- SZV-M zawierający informacje o ubezpieczonym. Składa się je do funduszu emerytalnego co miesiąc, aż do 15 dnia następnego miesiąca.

- SZV-HUNDRED - nowy formularz dotyczący doświadczenia pracowników, który najpierw należy złożyć w FIU w 2017 r. Termin upływa 1 marca przyszłego roku.

IP na OSNO: raportowanie zerowe

Zdarza się, że przedsiębiorca jest zarejestrowany, ale nie rozpoczął działalności lub ją tymczasowo zawiesił. Nie oznacza to jednak, że nie musi składać raportów. W takim przypadku w przypadku niektórych płatności musi przesłać formularz z zerowymi wskaźnikami.

Jeśli przedsiębiorca nie korzysta z pracy najemnej, wówczas w przypadku braku działalności składa zerowe deklaracje VAT i 3-osobowy podatek dochodowy. Jeśli są pracownicy, zostaną dodane następujące formularze:

- Obliczanie składek ubezpieczeniowych (zero);

- Formularz 4-FSS (zero);

- SZV-3 (z danymi).

Ponieważ w okresie sprawozdawczym nie wystąpiły żadne transakcje, w tym wypłata dochodu pracownikom, składki również będą zerowe. Dlatego obliczanie składek ubezpieczeniowych i 4-FSS odbywało się przy zerowych wskaźnikach. Jednocześnie dokumenty 6-NDFL i 2-NDFL nie są składane - ponieważ nie było żadnych płatności, OD nie pojawia się jako agent podatkowy. Ale formularz SZV-M w zasadzie nie zawiera wskaźników, które zależą od prowadzenia działań, dlatego jest składany jako wypełniony.

O rachunkowości

Zasady raportowania, o których mowa powyżej, dotyczą rachunkowości podatkowej. Jeśli chodzi o sprawozdania finansowe za rok, własność intelektualna OSNO, podobnie jak inni przedsiębiorcy, jest z niej zwolniona. Nie są zobowiązani do prowadzenia rachunkowości, czyli stosowania planu kont i księgowania.

Ale to nie oznacza, że operacji IP w ogóle nie można naprawić. Aby je odzwierciedlić, przedsiębiorca wypełnia księgę rachunkowości przychodów i wydatków. Ponadto, jeżeli indywidualny przedsiębiorca płaci podatek VAT, jest zobowiązany do odzwierciedlenia operacji w księdze zakupu i księdze sprzedaży.

Ponadto w OD mogą znajdować się inne obiekty księgowe, na przykład środki trwałe, personel, operacje kas fiskalnych. Wszystko to wymaga utrzymania odpowiednich rejestrów i odprawy. I oczywiście przedsiębiorca nie jest w żaden sposób zwolniony z „podstawowej” - czynności, faktur, faktur i innych dokumentów.

Podsumowując

Tak więc zgłaszanie IP w OSNO zależy w dużej mierze od tego, czy ma pracowników. Jeśli ich nie ma, przedsiębiorca zazwyczaj sam płaci podatek VAT, podatek dochodowy od osób fizycznych i składki ubezpieczeniowe. Główne formularze sprawozdawcze to deklaracja VAT i 3-NDFL. W przypadku korzystania z pracy najemnej do powyższych płatności dodaje się podatek dochodowy od osób fizycznych dla pracowników oraz obowiązkowe składki dla ubezpieczonych. Ale lista formularzy sprawozdawczych pracodawca-pracodawca jest znacznie bogatsza.

Ponadto należy wiedzieć o regionalnych i lokalnych cechach podatków, a także o płatnościach branżowych (akcyza, podatek od wydobycia minerałów i inne). I nie zapominaj, że przedsiębiorca pozostaje zwykłym obywatelem. Dlatego, jeśli istnieją przedmioty opodatkowania, jest on zobowiązany do zapłaty podatków od nieruchomości - nieruchomości, transportu, ziemi. Są one wypłacane na zawiadomienie organów podatkowych i nie wymagają żadnej formy.