Prędzej czy później, w działaniach indywidualnego przedsiębiorcy, przychodzi czas, kiedy trzeba rozliczyć partnera biznesowego. Nie ma oficjalnie zatwierdzonej formy takiego dokumentu, dlatego każde przedsiębiorstwo lub indywidualny przedsiębiorca samodzielnie go określa. Jednocześnie konto jest podstawą do rozliczeń, dlatego musi zawierać pewne szczegóły.

Co to jest konto i jego obowiązkowe dane

Konto to dokument, który wyświetla główne punkty nadchodzącej transakcji. Głównym celem jego powstania jest wymóg zapłaty za niektóre usługi lub dostawę towarów.

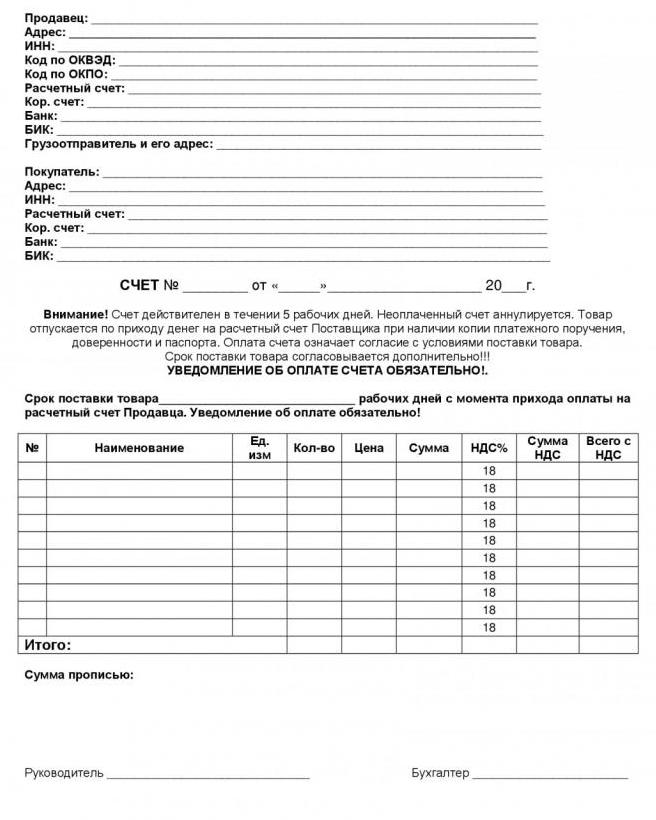

Jak wystawić fakturę? Przede wszystkim jest to dokument płatniczy, dlatego musi zawierać dane bankowe do zapłaty. Ponadto na fakturze powinny znajdować się następujące informacje:

- pełne dane dotyczące indywidualnego przedsiębiorcy, a mianowicie F. I. O. i NIP;

- nazwa organizacji, która zapłaci rachunek, jego kod podatkowy;

- jeżeli faktura jest wystawiana zgodnie z warunkami podpisanej umowy, dokument powinien zawierać odniesienie do niej;

- adres lokalizacji przedsiębiorcy;

- pełne dane rachunku (numer i data), aby można je było zidentyfikować na podstawie innych wymagań;

- nazwa produktu lub usługi wraz z maksymalnym opisem sprzedawanych produktów;

- ilość dostarczonego towaru;

- koszt jednostkowy i całkowita kwota.

Na końcu dokumentu musisz podać pełną kwotę do zapłaty. Jeśli przedsiębiorca korzysta z systemu DOS, wskaż kwotę z VAT w liczbach i słowach. Na samym końcu umieszcza się podpis IP, jeśli jest księgowy, to jego podpis i pieczęć (jeśli istnieje).

Jako dodatkowe warunki rachunek może wskazywać:

- warunki dostawy;

- termin wysyłki towarów lub świadczenia usług;

- rabaty;

- obowiązki stron;

- kary

Czy fakturować czy nie

Czy muszę wystawić fakturę za płatność? W rzeczywistości taka procedura nie jest regulowana przez prawo. Strony mogą działać na podstawie umowy, a także dokonywać płatności na jej podstawie. Konto to jednak umożliwia dokładniejsze rozliczenia między kontrahentami.

Wystawianie faktury będzie obowiązkowe, jeżeli przewidują to warunki umowy podpisanej przez obie strony. Taki dokument będzie również wymagany, jeśli zgodnie z warunkami umowy nie jest określona wyraźna kwota do zapłaty. Na przykład dostawa towarów odbywa się etapami, przez dodatkowe aplikacje lub mówimy o rachunkach za media.

Ponadto zgodnie z wymogami niektórych artykułów Kodeksu podatkowego faktura jest obowiązkowa w następujących przypadkach:

- jeżeli indywidualny przedsiębiorca jest zwolniony z podatku VAT (art. 145);

- jeżeli dokument został sporządzony osobiście przez sprzedającego i dotyczy ogólnego systemu podatkowego (art. 145);

- w przypadkach, w których już otrzymano częściową przedpłatę (art. 168).

W każdym razie konto pozwala szybko sporządzać relacje finansowe między stronami i dokonywać szybkich płatności.

Zamówienie rejestracji

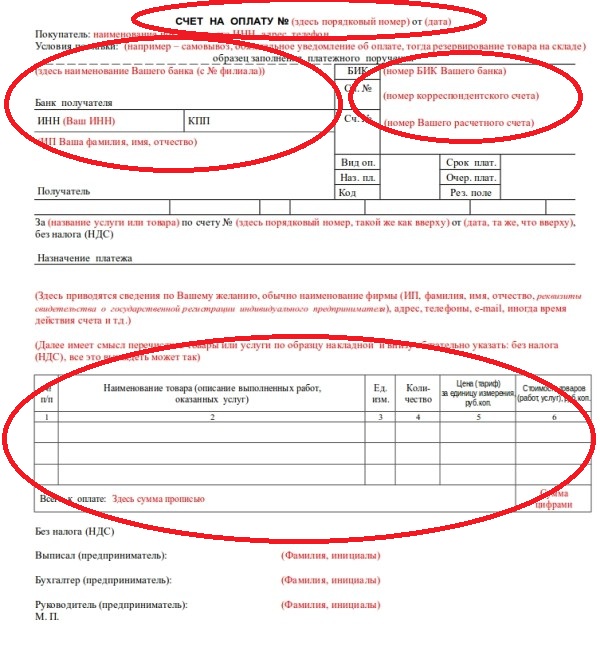

Jak wystawić fakturę i jak wygląda? Możesz sam wystawić fakturę na arkuszu A4 lub A5, w dowolnym programie biurowym, na przykład w programie Word lub Excel. Obecnie istnieje wiele szablonów, co oznacza, że nie trzeba wymyślać koła na nowo. W razie potrzeby fakturę można wystawić na papierze firmowym.

Istnieje również kilka programów CRM, które pozwalają na bezpłatne utworzenie konta.Należy również pamiętać, że pomimo tego, że dokument taki jak konto nie występuje w dokumentach regulacyjnych, można go przedstawić na rozprawie sądowej jako dowód.

Metody przeniesienia rachunku na kontrahenta

Dokumenty generowane w przedsiębiorstwach można przenosić na różne sposoby. Konto nie jest wyjątkiem. Jest przesyłany w następujący sposób:

- faksem;

- przez e-mail

- pocztą

- osobiście w ręku.

Główne błędy w przygotowaniu

Jak wystawić fakturę? To pytanie często pojawia się wśród początkujących indywidualnych przedsiębiorców. Znając błędy, których nie należy popełniać, o wiele łatwiej będzie sporządzić właściwy dokument.

Przede wszystkim, jeśli konto jest podpisane przez indywidualnego przedsiębiorcę i księgowego, wówczas ich podpisy muszą zostać odszyfrowane. Jeśli faktura jest wysyłana w formie dokumentu elektronicznego z podpisem elektronicznego podpisu cyfrowego, wówczas deszyfrowanie nie jest już wymagane.

Często zdarza się, że na fakturze data wystawienia i sporządzenia dokumentu nie pokrywa się. To jest złe I jeszcze jeden problem - nieuwaga przy wypełnianiu szczegółów płatności. Oczywiście, jeśli dokument jest przygotowany w specjalnym programie księgowym, tak się nie dzieje. Ale jeśli IP rzadko wystawia rachunki, to przed wysłaniem go do kontrahenta konieczne jest kilkakrotne sprawdzenie kont rozliczeniowych i innych szczegółów.

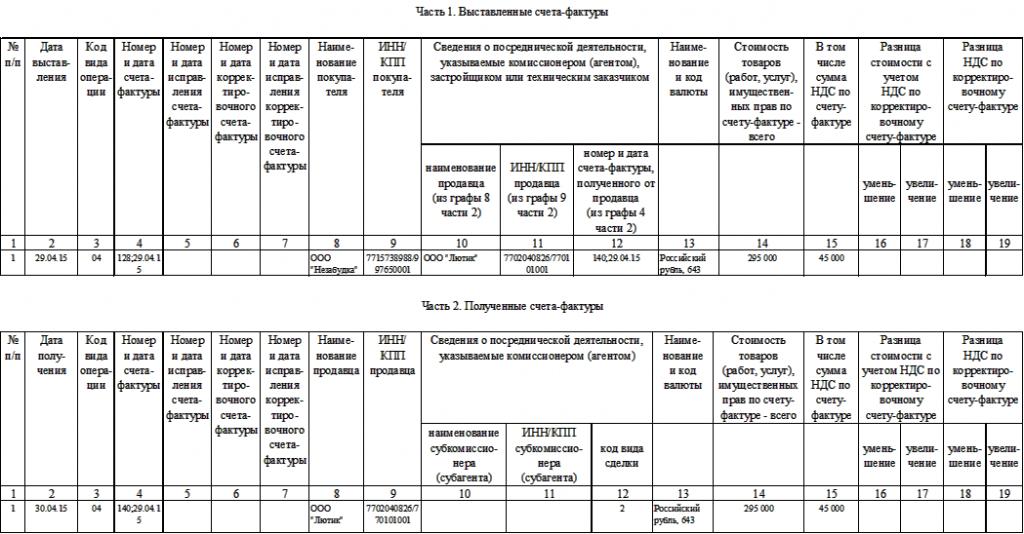

Dziennik rozliczeniowy

Powstaje logiczne pytanie - jeśli forma konta nie jest regulowana przez prawo, to czy potrzebujesz dziennika, aby je zarejestrować? W rzeczywistości takie czasopismo powinno być obowiązkowe dla osób zaangażowanych w usługi pośrednictwa. Formę takiego dokumentu księgowego określa dekret rządu Federacji Rosyjskiej nr 1137.

W takim przypadku posiadacz dziennika faktur rozliczanych jest obowiązany wprowadzić do niego dane dotyczące otrzymania rachunków. Akty prawne przewidują możliwość prowadzenia takiego czasopisma zarówno w formie elektronicznej, jak i papierowej, chociaż jego przedłożenie do Federalnego Inspektoratu Służby Podatkowej odbywa się wyłącznie w formie elektronicznej. Magazyn składa się z dwóch części i jest prowadzony kwartalnie.

W pierwszej części dziennika otrzymanych i wystawionych faktur wskazane są otrzymane faktury, aw drugiej odpowiednio - wystawione. Dokument należy składać do IFTS co kwartał, to znaczy przez pierwszy kwartał do 20 kwietnia, drugi - do 20 czerwca i tak dalej.

Wszyscy indywidualni przedsiębiorcy i osoby prawne zaangażowane w mediacje są zobowiązane do prowadzenia takich czasopism przez 4 pełne lata, które są liczone od momentu ostatniego wpisu.

Za brak takiego czasopisma przewidziana jest grzywna w wysokości 10 tysięcy rubli, która jest taka sama zarówno dla osób prawnych, jak i indywidualnych przedsiębiorców.

W innych przypadkach księgowanie faktur odbywa się wyłącznie na wniosek przedsiębiorcy.

Jak wyświetlić podatek VAT na koncie?

Jeżeli indywidualny przedsiębiorca działa na wspólnej podstawie i jest płatnikiem podatku od wartości dodanej, wówczas podczas fakturowania podatek ten musi rozdzielić w osobnej linii. W praktyce istnieją dwie opcje i obie są poprawne.

Całkowita kwota do zapłaty jest obliczana z uwzględnieniem podatku VAT, na przykład:

„Łączna kwota wynosi: 100 000,00 rubli, w tym 18% VAT - 18 000,00 tysięcy rubli. Łączna kwota do zapłaty: 100 000,00 rubli. ”

Druga opcja:

„Łączna kwota wynosi: 82 000,00 rubli, w tym 18% VAT - 18 000,00 tysięcy rubli. Łączna kwota do zapłaty: 100 000,00 rubli. ” Oznacza to, że najpierw ustalana jest kwota bez VAT, a następnie alokowana jest kwota podatku i całkowita kwota do zapłaty.

Termin płatności

Jak wystawić fakturę i poprawnie wyświetlić termin? Termin, w którym należy dokonać płatności, można wskazać zarówno w samym dokumencie, jak i bezpośrednio w umowie. Jeżeli cena i termin płatności są ustalone w umowie, wówczas strona, która ją ustala, nie jest uprawniona do zmiany wartości.

Jeśli faktura nie ma terminu, w którym należy dokonać płatności, nie stanowi to naruszenia. Chociaż w praktyce mogą wystąpić pewne trudności z „wyeliminowaniem” płatności.W takich przypadkach najczęściej warunki są określone w umowie. Jeśli nie dojdzie do porozumienia, strona, która musi dokonać płatności, ma szansę samodzielnie ustalić, kiedy zapłaci.

Czas płatności można również ustalić w określony sposób. Na przykład data otrzymania faktury lub odbioru towarów. W każdym razie strona wystawiająca fakturę za płatność i ustalająca w niej warunki rozliczeń gwarantuje drugiej stronie, że koszt towarów lub usług nie wzrośnie w tym okresie.

W rzeczywistości nie powinny wystąpić problemy z fakturowaniem własności intelektualnej na LLC. Potencjalny klient kontaktuje się z indywidualnym przedsiębiorcą, ogłasza chęć zakupu określonego produktu i jego ilości. Sprzedawca, na podstawie pisemnego lub ustnego wniosku, wystawia faktury i przekazuje je do zapłaty kontrahentowi. Strona, która otrzymała fakturę i zgodziła się ją zapłacić, przekazuje środki na rachunek bankowy dostawcy i otrzymuje towary.