Faktura jest nierozerwalnie związana z VAT - jedną z płatności budżetowych rosyjskiego systemu podatkowego. Dlatego ten dokument jest jednym z najważniejszych spośród głównych. Przez kogo i kiedy wystawiana jest faktura? Przeanalizujemy wszystkie niuanse tego procesu.

Podstawowe informacje o dokumencie

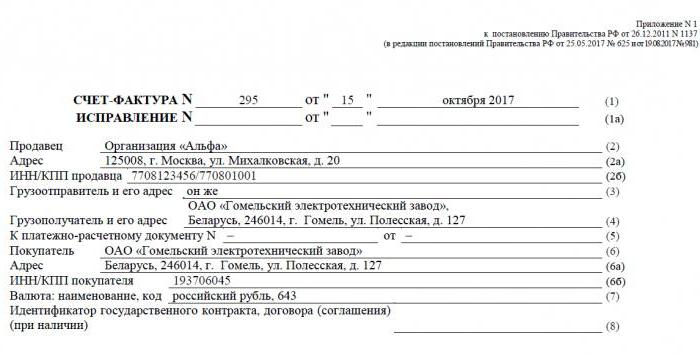

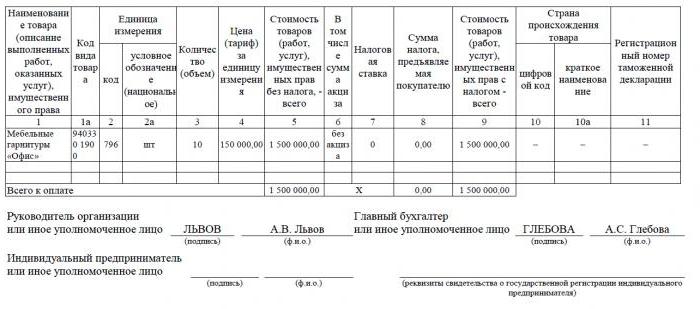

Faktura - dokumentacyjna podstawa do rozliczania, obliczania i odliczania podatku VAT. Faktura jest wystawiana przez dostawcę - płatnika podatku VAT - swoim klientom: firmom lub przedsiębiorcom. Innymi słowy, każdej transakcji sprzedaży towarów i usług podlegających VAT musi towarzyszyć faktura. Dla kupującego dokument ten służy jako podstawa do obniżenia własnego należnego podatku VAT, czyli odliczenia podatku.

Jeżeli kupujący nie płaci podatku VAT, dostawca nie może wystawić mu faktury. Jednak w tym celu strony muszą podpisać umowę, zgodnie z którą faktury nie będą wystawiane. Dostawcy, którzy nie płacą podatku VAT, są również zwolnieni z obowiązku sporządzania tego dokumentu.

Regulacja normatywna

Podstawą prawną zastosowania tego dokumentu jest kodeks podatkowy. Klauzula 3 art. 169 określa, w jakich przypadkach wystawiana jest faktura. Jest to realizacja operacji objętych podatkiem VAT, a także wywóz towarów niepodlegających opodatkowaniu z Rosji na terytorium unii celnej.

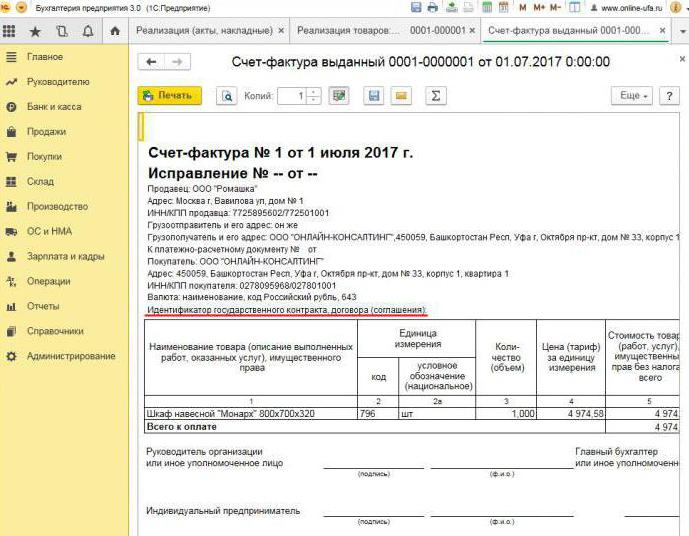

Dokument ma określoną formę, określoną w rezolucji nr 1137. Ten sam akt określa zasady, zgodnie z którymi należy wypełniać faktury. Forma dokumentu i procedura jego wypełniania są ciągle doskonalone, w związku z czym decyzja jest zmieniana.

Formaty papierowe i elektroniczne

Obecnie faktury są generowane w klasycznej formie, czyli w formie papierowej lub elektronicznej. Taka faktura, podobnie jak jej papierowy odpowiednik, musi być sporządzona w ściśle ustalonej formie i zawierać wszystkie niezbędne szczegóły.

Kiedy wystawiana jest faktura elektroniczna? Jest to możliwe, jeśli spełnione są następujące warunki:

- pomiędzy organizacjami została zawarta umowa w sprawie kompilacji faktur elektronicznych;

- kontrahenci mają techniczną możliwość wymiany dokumentów w ustalonym formacie przez Internet.

W przeciwnym razie nie ma żadnych ograniczeń. Dokument elektroniczny całkowicie zastępuje dokument papierowy, pod warunkiem że jest przygotowany w formie i opatrzony podpisem cyfrowym.

Kiedy wystawiana jest faktura

Najczęściej rozpatrywany dokument pierwotny jest wydawany przez sprzedawcę podczas operacji, które zgodnie z przepisami podatkowymi podlegają podatkowi VAT. Sprzedaż większości towarów i usług, w tym nieodpłatne przeniesienie, podlega opodatkowaniu. Są jednak wyjątki - są one wymienione w art. 149 kodeksu podatkowego.

Ponadto firmy i indywidualni przedsiębiorcy pracujący z VAT są zobowiązani do generowania faktur po otrzymaniu płatności za przyszłą wysyłkę. Takie dokumenty są powszechnie nazywane fakturami zaliczkowymi.

Ponadto podatnicy VAT są zobowiązani do wystawiania faktur przy eksporcie do krajów EAEU.

Zdarzają się przypadki, gdy papier wydaje również podmiot, który nie płaci podatku VAT. Taki obowiązek powstaje w przypadku firm i indywidualnych przedsiębiorców, którzy we własnym imieniu sprzedają towary należące do innej organizacji - podatnika VAT. Mówimy o mediacji w ramach umowy komisji i tym podobnych.

Procedura wydawania dokumentu podczas wdrażania

Rozważmy podstawowy przykład - sprzedawca zwalnia towary, a kupujący dokonuje płatności po fakcie. Faktura wystawiana jest w ciągu 5 dni, licząc od momentu wysyłki towarów, sprzedaży usług lub wykonania prac.

Jedna kopia faktury jest wystawiana dla dostawcy, druga dla kupującego. Dokument musi być zarejestrowany w Dzienniku faktur (zwanym dalej Dziennikiem). Ponadto sprzedawca dokonuje zapisu w księdze sprzedaży i podaje szczegóły odpowiedniej faktury. W związku z tym kupujący dokonuje podobnego wpisu w swojej księdze zakupów.

Po wystawieniu faktury zaliczkowej

Jeśli kupujący przenosi przedpłatę na przyszłą dostawę, dostawca musi również wystawić fakturę. Nie ma znaczenia, czy kupujący zapłacił w całości czy w części - dokument jest wystawiany na przekazaną kwotę. Sprzedawca nalicza podatek VAT od otrzymanej przedpłaty, a kupujący, pod pewnymi warunkami, może zadeklarować swój podatek naliczony.

Kiedy wystawiana jest faktura zaliczkowa? Termin wynosi 5 dni, obliczenia rozpoczynają się od daty otrzymania przedpłaty. Dokument jest brany pod uwagę u dostawcy w następującej kolejności:

- faktura zaliczkowa znajduje odzwierciedlenie w księdze sprzedaży;

- gdy ma miejsce sprzedaż towarów, wysyłana jest przesyłka, czyli „prawdziwa” faktura;

- dokument wysyłkowy jest odnotowany w księdze sprzedaży dla całej kwoty dostawy;

- jednocześnie w księdze zakupów wprowadzany jest wpis faktury zaliczkowej.

Kupujący stosuje podobną procedurę księgową dla dokumentu, ale ze znakiem przeciwnym: zamiast wpisów w księdze zakupów, księdze sprzedaży i odwrotnie. Zarówno dokumenty kupującego, jak i sprzedającego podlegają również rejestracji w Dzienniku.

Gdy dokument przedpłacony nie jest potrzebny

Przy pracy na zasadzie przedpłaconej obowiązuje następująca zasada: jeśli wysyłka zostanie przeprowadzona nie później niż 5 dni po otrzymaniu przedpłaty, wówczas dokument zaliczkowy nie jest konieczny. W końcu faktura może zostać wydana w ciągu pięciu dni, aw tym czasie towary zostaną dostarczone. W okresie wyznaczonym przez prawo możliwe będzie natychmiastowe wystawienie faktury wysyłkowej, z pominięciem przygotowania zaliczki.

Gdy pośrednik wystawia fakturę

Osobno wymieniamy cechy pracy z fakturami agentów prowizyjnych i innych pośredników (agentów, spedytorów, pełnomocników). Przy sprzedaży towarów zleceniodawcy z VAT w jego imieniu agent prowizji musi wystawić fakturę i rozliczyć w niej kwotę podatku. Umożliwi to kupującemu odliczenie podatku naliczonego. Ponadto fakturę należy również wystawić, jeżeli sam agent nie płaci podatku VAT, na przykład będąc w uproszczonym systemie podatkowym. Faktem jest, że w tym przypadku agent prowizji, będący pośrednikiem między nabywcą a właścicielem towarów, faktycznie pełni funkcję tego ostatniego w obliczaniu podatku VAT i sporządzaniu dokumentów.

Agent prowizji rejestruje przedłożony dokument tylko w Dzienniku. Druga kopia jest przeznaczona dla kupującego. Szczegóły dokumentu są przekazywane przez agenta komisyjnego zleceniodawcy, który sam wystawia fakturę pośrednikowi. Jednocześnie dokument musi mieć ten sam numer, który przypisał mu agent prowizji. Odnotowuje otrzymaną fakturę w Dzienniku.

Jeśli agent prowizji kupi towary od strony trzeciej dla klienta płacącego VAT, ponownie wystawi mu fakturę wystawioną mu przez sprzedawcę. W takim przypadku otrzymane i wystawione faktury powinny również zostać zarejestrowane w Dzienniku bez uwzględnienia w Książkach.

Jeśli odsłonięty dokument wymaga zmiany

W praktyce często zdarza się, że dokumenty wymagają zmiany. Na przykład wystąpił niedobór towarów lub jego cena uległa zmianie. Jest to również wymagane, gdy na fakturze zostanie wykryty błąd.

Aby zmienić informacje w wydanym dokumencie, zestawiane są faktury korygujące i korygujące.Pierwsza to po prostu nowa wersja dokumentu, która zawiera prawidłowe informacje. Poprawiona faktura zostanie wystawiona w ciągu trzech lat od daty wystawienia oryginalnego dokumentu. Wynika to z prawa nabywcy do zadeklarowania odliczenia podatku naliczonego w określonym terminie. Poprawiony dokument istnieje niezależnie i całkowicie zastępuje ten, w którym wskazano nieprawidłowe dane. Jest on zapisywany w przypadkach, w których musisz naprawić błąd, który nie doprowadził do zmiany kwoty. Na przykład dostawca nieprawidłowo podał nazwę nabywcy lub stawkę podatkową. Jeśli nieprawidłowe informacje na fakturze nie uniemożliwiają odliczenia, wówczas nie trzeba sporządzać poprawionego dokumentu.

W jakich przypadkach wystawiana jest faktura korygująca? Gdy kwota transakcji jest korygowana, na przykład z powodu zmiany wartości towarów. Jednocześnie strony powinny zawrzeć umowę o zmianie kwoty (aneks do umowy, akt, decyzja). Dokument korekty jest kompilowany dla ilości zmian i stanowi uzupełnienie oryginału.

Zdarza się, że dostawca sprzedał kilka partii towarów jednemu nabywcy i wystawił osobną fakturę dla każdej z nich. Zdarzyło się jednak, że ilość wszystkich dostaw musi zostać zmieniona. Ile faktur wystawia się na korektę? W tej sytuacji nie ma potrzeby sporządzania kilku dokumentów - sprzedawca może sporządzić jeden dla wszystkich zmian adresu tego kupującego.

Naruszenie zasad i odpowiedzialność

Co grozi firmom lub przedsiębiorcom naruszeniami związanymi z opisanym dokumentem? Prawo określa, kiedy faktura jest wystawiana, ale nie ma bezpośredniej odpowiedzialności za jej przekroczenie. Ale brak faktury jest uważany za poważną wadę księgową. Nieobecność dotyczy nieprzedłożenia dokumentu w kwartale, w którym transakcja miała miejsce.

W tym celu podatnik może zostać ukarany zgodnie z art. 120 kodeksu podatkowego. Jeśli to naruszenie zostanie wykryte po raz pierwszy, organizacja może otrzymać grzywny w wysokości 10 tysięcy rubli. Jeśli brak faktur zostanie ujawniony w kilku kwartałach, kwota grzywny potroi się. A w przypadku, gdy naruszenie to doprowadziło do zaniżenia podatku, grzywna będzie wynosić 1/5 kwoty niedopłaty, ale nie mniej niż 40 tysięcy rubli.

Muszę powiedzieć, że „zapomnienie” o fakturze przy sprzedaży produktu lub usługi jest dość trudne. Nawet jeśli tak się stanie, kupujący na pewno przypomni Ci o sporządzeniu dokumentu, ponieważ bez niego nie będzie mógł odliczyć podatku VAT. Z fakturą z góry wszystko jest inne. Kupujący nie zawsze żądają odliczenia podatku VAT od zapłaconej zaliczki, więc nie proszą o fakturę. W takiej sytuacji niektórzy księgowi nie uważają ich za konieczne. Rozumują w ten sposób: otrzymanie zaliczki i wysyłka odbywa się w jednej czwartej (w większości przypadków), więc po co wypełniać dokument tymczasowy? Jednak Federalna Służba Podatkowa uważa to za naruszenie, jeśli między otrzymaniem przedpłaty a wysyłką towarów upłynie więcej niż pięć dni.

Dlaczego ważne jest, aby postępować zgodnie z projektem?

Dokument poświęcony temu artykułowi jest niezbędny do ubiegania się o odliczenie podatku VAT przez kupującego. W przypadku popełnienia błędów krytycznych służba podatkowa nie rozpoznaje odliczenia. Oznacza to, że firma będzie musiała zapłacić podatki, aw najgorszym przypadku również zapłacić grzywnę. Dlatego przy otrzymywaniu faktury ważne jest dokładne sprawdzenie jej głównych danych.

Uczciwie zauważamy, że nie każdy błąd spowoduje odmowę potrącenia. Istnieje kilka parametrów transakcji, które należy zidentyfikować na podstawie faktury, a mianowicie:

- kupujący i sprzedający;

- przedmiot umowy;

- koszt towarów (usług) lub kwota przedpłaty;

- stawka i kwota podatku VAT.

Jeśli określone parametry są określone na fakturze, można zadeklarować potrącenie na nim, pomimo innych błędów.Po otrzymaniu odmowy od IFTS podatnik może bezpiecznie udać się do sądu. Jeśli jednak dostawca popełnił błąd podczas tworzenia faktury, na przykład w koszcie towaru lub kwocie podatku, wówczas kupujący nie może liczyć na preferencje dotyczące podatku VAT.

Faktura jest więc bardzo ważna dla obliczenia podatku VAT od dostawcy i odliczenia jego wkładu od nabywcy. Konieczne jest przestrzeganie bieżącej formy dokumentu, ponieważ okresowo się zmienia. Niezwykle ważne jest przestrzeganie procedury i warunków jej przygotowania, a także unikanie błędów krytycznych, które pociągałyby za sobą nieuznawanie potrącenia od nabywcy.