W trakcie swoich działań organizacja sporządza różnorodne dokumenty, z których każdy niesie własny ładunek semantyczny. Prawidłowe wypełnienie, szczegóły, kompletność wskazanych informacji są regulowane przez prawo. Małe organizacje zajmujące się rachunkowością i sprawozdawczością uzyskują konkretne ulgi od usług podatkowych. Większe firmy ponoszą całość obciążeń podatkowych. Kto może podpisywać podstawowe dokumenty i inne typy, jak prawidłowo sporządzić i odzwierciedlić je w rachunkowości - te i inne informacje zostaną rozważone w tym artykule.

Rodzaje dokumentów w organizacji

Firmy codziennie przeprowadzają operacje biznesowe, które muszą natychmiast znaleźć odzwierciedlenie w rachunkowości, zarządzaniu i rachunkowości podatkowej. Jakie są podstawowe dokumenty? Jest to tylko odzwierciedlenie tych operacji, służąc również jako dowód, że miały one miejsce. Następnie, do celów analizy, systematyzacji, kontroli, prognozowania i realizacji innych procedur ekonomicznych, wszystkie dokumenty transakcji są rejestrowane w specjalnych katalogach i dziennikach - rejestrach księgowych. Na koniec okresu sprawozdawczego, na podstawie informacji o wszystkich operacjach, przygotowywana jest dokumentacja sprawozdawcza, która stanowi ostateczne odzwierciedlenie działalności firmy na określony okres.

Jaki jest podstawowy dokument

Istotą dokumentu podstawowego jest ustalenie faktu wykonania operacji. Dokument wypisuje się w momencie jego uruchomienia lub bezpośrednio po nim. Odzwierciedla szereg szczegółów niezbędnych do potwierdzenia rzeczywistości operacji, ustalenia zaangażowanych w nią osób, a także jej składu. Organizacja musi spełniać wszystkie wymagania określone przez prawo i organy regulacyjne w odniesieniu do podstawowej dokumentacji. Wymagania obejmują pytanie, kto może podpisać podstawowe dokumenty. Ustawodawstwo wydało wystarczającą liczbę instrukcji, dekretów i ustaw. Najważniejszym aktem prawnym regulującym rejestrację organizacji pierwotnych jest art. 9 402-FZ „Przy rachunkowości”.

Przykłady podstawowej dokumentacji

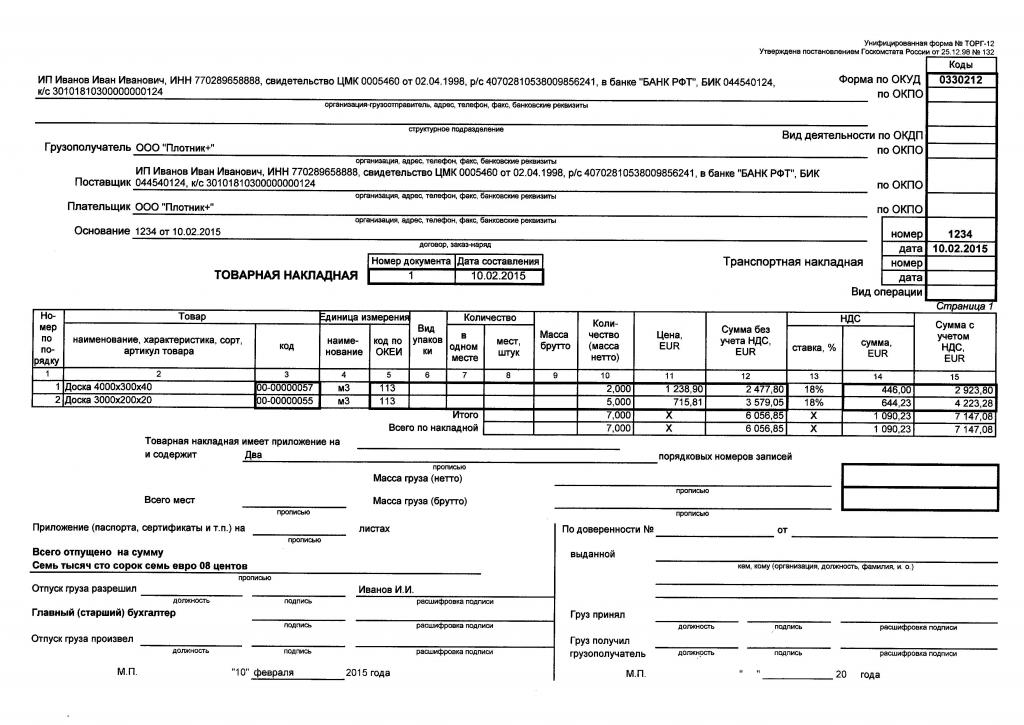

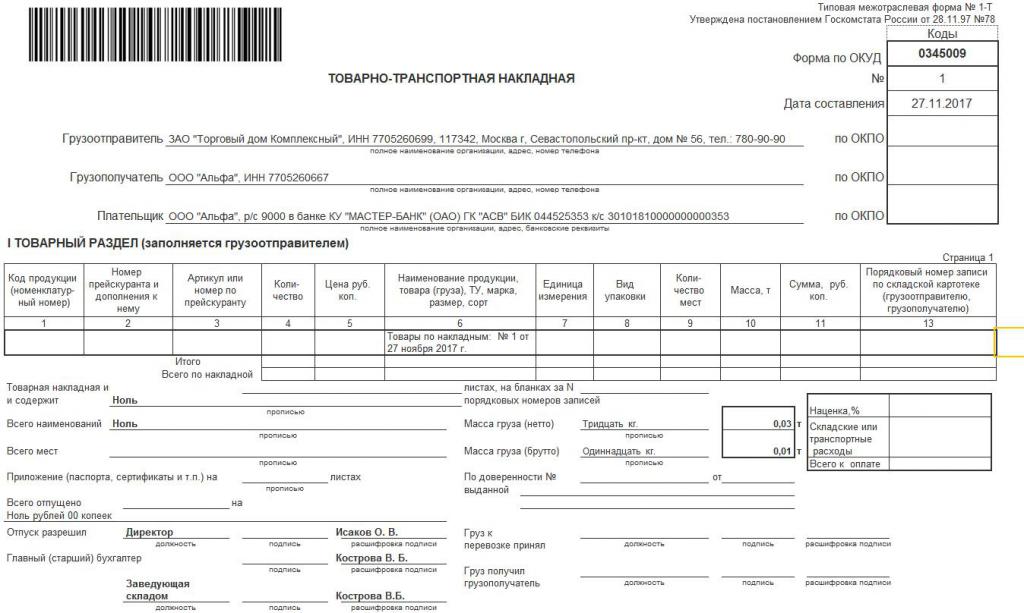

Każdego dnia firma wykonuje określone czynności: kupuje towary, faktury, wysyła produkty, płaci za zakupy i podatki, przychodzi i wydaje gotówkę przy kasie. Wszystkie te operacje są udokumentowane w dokumentach podstawowych. Aby dokładnie odzwierciedlić te działania, stosuje się następujące formy dokumentów:

- TORG-12 lub list przewozowy;

- faktura

- warranty gotówkowe z tytułu kredytów i debetów;

- akty pracy i wykonywane usługi;

- akty przeniesienia istotnych aktywów;

- list przewozowy;

- zlecenia płatnicze i wyciągi bankowe;

- wymóg dotyczący wydania istotnych aktywów.

Do tej listy można dodać wiele przykładów podstawowej dokumentacji wykorzystywanej przez firmę. Zasadniczą różnicą w stosunku do rejestrów księgowych i sprawozdawczości są formalności związane z operacją lub z niewielkim opóźnieniem.

Regulamin

Próbki dokumentów pierwotnych są zatwierdzane przez Państwowy Komitet Statystyczny, Ministerstwo Finansów oraz ustawę o rachunkowości. Istnieją również regionalne wymagania i przepisy. Najważniejszym aktem ustawodawczym regulującym pracę księgowego jest 402-FZ. Art. 9 szczegółowo opisuje zasady prowadzenia dokumentacji.

Prawie co kwartał organy ustawodawcze regularnie wprowadzają zmiany do istniejących przepisów, nowych aktów prawnych i publikują zmiany w prowadzeniu dokumentacji i sprawozdawczości. Dlatego księgowi stale podnoszą swoje kwalifikacje, subskrybując specjalistyczne publikacje tematyczne i starając się być na bieżąco z wszystkimi nowościami dotyczącymi podatków i rachunkowości. Nieprzestrzeganie wymagań może skutkować wysokimi grzywnami, dużą ilością zmian w istniejących raportach i innymi sankcjami.

Szczegóły dokumentów

Ustawodawstwo określa obowiązkowe szczegóły dokumentów pierwotnych, które organizacja musi wskazać. Ich obecność określa, czy dokumenty są uwzględniane w końcowych sprawozdaniach przy odliczaniu kwot od podstawy opodatkowania, czy fakt transakcji biznesowej jest akceptowany, czy Federalna Służba Podatkowa twierdzi, że transakcje są legalne.

Obowiązkowe szczegóły podstawowych dokumentów obejmują następujące informacje:

- Nazwy dostawcy, nabywcy, odbiorcy i płatnika do transportu;

- dane bankowe, NIP, adres fizyczny i prawny firm;

- numer i data dokumentu;

- nomenklatura, która została przeniesiona, kupiona lub sprzedana podczas operacji;

- jednostki miary, ilościowe i wartościowe wyrażenie towaru;

- łączna kwota dla wszystkich pozycji w dokumencie;

- podpisy, stanowiska, deszyfrowanie podpisów osób odpowiedzialnych;

- marka, numer samochodu, dane kierowcy podczas transportu;

- liczba miejsc, waga i kategoria przewożonego ładunku;

- podstawa wykonania dokumentu, numer i data umowy, informacje na temat specyfikacji, certyfikaty, badania, jeśli istnieją.

Kto może podpisać podstawowe dokumenty

Dużą uwagę przywiązuje się do podpisywania dokumentów. Bardzo ważne jest, aby osoby certyfikujące szkołę podstawową były upoważnione do wykonania tej czynności. Innym obowiązkowym warunkiem rejestracji podpisów jest to, że wszystkie osoby, które są w jakiś sposób zaangażowane w proces transakcji biznesowej i są osobami odpowiedzialnymi, muszą koniecznie złożyć swój podpis w dokumencie. Kto może podpisać podstawowe dokumenty:

- CEO firmy lub indywidualnego przedsiębiorcy;

- główny księgowy;

- sklepikarz, który zwolnił towary;

- kierowca, który przyjął towar do transportu;

- sklepikarz, który zabrał towary do magazynu;

- specjalista, który zaakceptował dokumentację;

- przewoźnik zewnętrzny, jeżeli uczestniczył w procesie dostawy.

Pełnomocnictwo do podpisu

Prawo do podpisania podstawowych dokumentów może zostać przeniesione na osobę upoważnioną. Jest to dość powszechna praktyka w firmach, w których występuje duża liczba sprzedaży i przyjęć towarów, a dyrektor jest zajęty innymi rzeczami, podróżami i innymi działaniami związanymi z funkcjonowaniem organizacji. Aby powierzyć podpis podstawowej dokumentacji innej osobie, należy przestrzegać szeregu zasad. Tak więc pracownik, który poświadcza dokumenty, musi zostać oficjalnie zatrudniony przez firmę przy wykonywaniu umowy o pracę i wpisie do księgi pracy. Firma musi przechowywać wszystkie niezbędne dane dla pracownika. Oczywiście musi mieć specjalne wykształcenie, rozumieć znaczenie i zasady formalności. Ostatnia i najważniejsza - należy należycie wykonać na niej pełnomocnictwo.

Pełnomocnictwo jest wydawane na konkretnego pracownika z jego danymi paszportowymi, miejscem zamieszkania, faktycznym miejscem zamieszkania i stanowiskiem w organizacji. Piszą to przez pewien czas. Jeżeli umowa o pracę jest pilna - przez okres jej obowiązywania. Jeżeli pracownik pracuje bez warunków umowy, pełnomocnictwo wydaje się na rok.

W poprzedniej wersji rozważano przykład z operatorem bazy księgowej lub księgowym, do którego obowiązków należy podpisywanie podstawowych organizacji przez cały czas pracy.Zdarzają się sytuacje, w których pełnomocnictwo wypisywane jest innym urzędnikom - kierowcy, spedytorowi, inżynierowi, mechanikowi. Przykładem takiej sprawy jest odbiór przez kierowcę zakupionych towarów z terytorium dostawcy. Aby sporządzić dokumenty, uzyskać prawo do odbioru i transportu ładunku, organizacja wystawia pełnomocnictwo. Składa się z dwóch części - samego dokumentu i jego kręgosłupa. Pierwsza część pozostaje do dostawcy, kręgosłup przejmuje firma. Takie pełnomocnictwo jest wydawane na okres do 10 dni wskazujący firmę, w której pracownik musi otrzymać towary i materiały.

Podpis elektroniczny

Podstawowy może być podpisany w inny sposób - elektroniczny. Warunkiem jest elektroniczne zarządzanie dokumentami, dostępność odpowiedniego oprogramowania i sprzętu oraz certyfikat podpisu elektronicznego. Konieczne jest również wydanie pełnomocnictwa dla osoby, której nazwisko widnieje w certyfikacie. Po przejściu wszystkich procedur konfigurowania i wykonywania elektronicznego zarządzania dokumentami i podpisów pracownik będzie mógł złożyć własny podpis na podstawie pełnomocnictwa zamiast podpisu głównego księgowego, dyrektora i innych osób przewidzianych w pełnomocnictwie.