Pojedynczy kalkulowany podatek dochodowy jest systemem płatności podatku, który może być stosowany tylko w niektórych rodzajach działalności, takich jak na przykład handel lub świadczenie usług dla ludności.

Charakterystyczne cechy

Główną cechą tego systemu jest to, że kwota uzyskanego dochodu nie ma znaczenia przy ustalaniu podstawy opodatkowania. Obliczeń dokonuje się na podstawie wielkości szacowanego dochodu, który określa się na poziomie państwa. Stąd nazwa narodowa „przypisana”. Innymi słowy, organy państwowe ustalają, a raczej przypisują wielkość zysku.

System podatkowy nie pociąga za sobą następujących podatków:

- od dochodów osób fizycznych;

- VAT

- podatek od nieruchomości.

Likwidacja

Definicja likwidacji własności intelektualnej oznacza zakończenie rejestracji osoby fizycznej jako przedsiębiorcy. Jak tylko dana osoba przejdzie całą procedurę i otrzyma pisemne potwierdzenie usunięcia z rejestru, natychmiast traci wszystkie prawa i obowiązki, które miał podczas wykonywania swojej działalności. Oczywiście istnieje ograniczenie. Jeśli długi pozostaną, wówczas osoba nie posiadająca statusu przedsiębiorcy musi je spłacić.

Oprócz woli osoby, likwidacja własności intelektualnej na UTII może zostać przeprowadzona w następujących przypadkach:

- bankructwo;

- wygaśnięcie dokumentów rejestracyjnych pozwalających legalnie przebywać w kraju;

- orzeczenie sądu;

- śmierć jednostki.

Zasadniczo wszystkie opisane metody można przypisać środkom przymusu, nie licząc postępowania upadłościowego wszczętego przez samą osobę.

Dobrowolna likwidacja

Przed rozpoczęciem dobrowolnej procedury eliminacji własności intelektualnej w UTII konieczne jest podjęcie szeregu działań przygotowawczych.

Przede wszystkim należy dowiedzieć się, do którego lokalnego organu podatkowego należy złożyć dokumenty, wyjaśnić kwotę należnego podatku państwowego, a także szczegóły dotyczące dokonania płatności. Możesz uzyskać te informacje na stronie internetowej Federalnej Służby Podatkowej lub kontaktując się z nią osobiście. W 2017 r. Cło wynosi 260 rubli.

Wypełnianie wniosku

Przed złożeniem dokumentów należy wypełnić wniosek w zatwierdzonym formularzu P26001. Formularz można pobrać w urzędzie terytorialnym Federalnej Służby Podatkowej lub pobrać z oficjalnej strony internetowej.

Aplikację można wypełnić na komputerze lub ręcznie. Jeśli wybierzesz drugą opcję, lepiej użyć długopisu z czarną pastą i zapisać wszystkie litery dużymi literami.

Czcionka podczas wypełniania dokumentu na komputerze, musisz wybrać Courier New o wysokości 18 pinów.

W górnej części dokumentu są wypełnione kolumny z informacjami o nazwie i OGRNIP indywidualnego przedsiębiorcy. Następnie wskazana zostanie metoda przesłania aplikacji, dane kontaktowe, aż do wiadomości e-mail.

Data zamknięcia

Za datę likwidacji własności intelektualnej w UTII uważa się datę umieszczoną w dokumencie wydanym przez służby podatkowe po złożeniu wniosku (formularz P65001). Chociaż nie będzie dostępnych dowodów z dokumentów, nie można zakładać, że adres IP jest zamknięty. W świetle tego 5 dni po złożeniu wniosku zaleca się skontaktowanie z organem, do którego złożono dokumenty w celu uzyskania certyfikatu.

Raportowanie

Oprócz powyższych środków konieczne jest uzupełnienie UTII po likwidacji OD, przedłożenie sprawozdań, nawet za niepełny okres.

Przy płaceniu podatku od kalkulowanego dochodu wyciągi są składane przed 20 dniem miesiąca następującego po kwartale sprawozdawczym.Dlatego jeśli certyfikat został otrzymany w marcu bieżącego roku, konieczne jest zgłoszenie do 20 kwietnia. W przypadkach, gdy dwudziesty dzień przypada na dzień ustawowo wolny od pracy lub dzień wolny od pracy, możesz przenieść papier w następny dzień roboczy.

Ogólne zasady wypełniania raportu

Wszystkie dane są wprowadzane od prawej do lewej. Jeśli jakieś komórki się nie wypełniają, pamiętaj o wstawieniu w nich myślników. Wszystkie wskaźniki, które nie są liczbami całkowitymi, muszą być zaokrąglane co do zasady. Należy również przestrzegać następujących wymagań:

- jeśli raport jest wypełniany ręcznie, wszystkie litery muszą być pisane wielkimi literami;

- kolor pióra powinien być czarny lub niebieski;

- absolutnie wszystkie strony deklaracji powinny być ponumerowane w formacie 001, 002 i tak dalej;

- pierwsza strona raportu powinna zawierać datę ukończenia i podpis kompilatora, to znaczy adres IP;

- dokładny kod okresu podatkowego na likwidację własności intelektualnej w UTII;

- jeśli na stronie tytułowej jest wydruk, umieszczany jest na nim wydruk.

Deklaracja nie może być zszywana i drukowana obustronnie na jednym arkuszu. W żadnym wypadku raport nie powinien zawierać poprawek ani plam. Oświadczenie nie wskazuje naliczonych kar i odsetek.

Pozostała część raportowania nie różni się od innych przypadków wypełniania takich dokumentów.

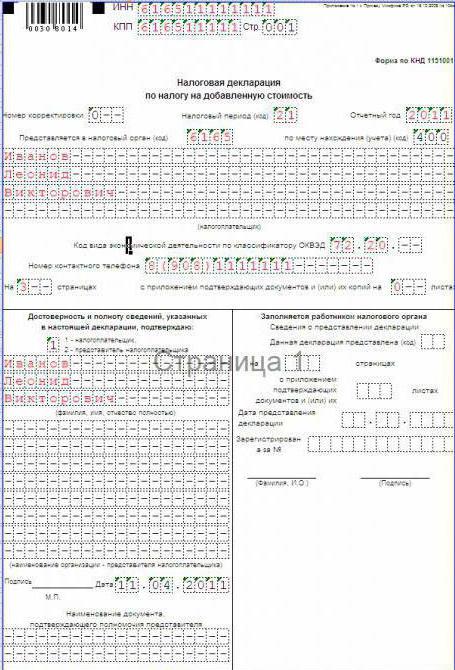

Strona tytułowa

W polu pod nazwą „NIP” wskazany jest numer wskazany w certyfikacie lub wyciągu z rejestru. Kod składa się z 10 cyfr. Formularz przeznaczony jest do wypełnienia przez osoby prawne i osoby fizyczne. Dlatego PI w dwóch ostatnich komórkach wstawia myślniki.

Poszczególni przedsiębiorcy nie wypełniają pola nazwą „KPP”.

W zależności od okresu pracy osoby fizycznej jako przedsiębiorcy dane wprowadza się w wierszu „Numer korekty”. Jeśli raport jest kompilowany po raz pierwszy, wówczas wstawiane jest 0, jeśli raport jest przesyłany za drugi kwartał pracy, to 1 jest odkładany i tak dalej.

Kolejna kolumna to „Okres podatkowy”, czyli kolumna potwierdzająca okres, za który raport jest przesyłany. Jak wspomniano wcześniej, przy likwidacji własności intelektualnej na UTII kod okresu podatkowego jest bardzo ważny.

Następnie pojawia się pozycja „Okres raportowania”, w której określa się okres, za który raport jest przesyłany.

W polu „Przesłane do organu podatkowego” wskazany jest kod organu podatkowego. W kolumnie „W miejscu rejestracji” wyświetlany jest kod miejsca, w którym złożono zgłoszenie.

Raport wskazuje dane osobowe podatnika, pełne imię i nazwisko. Następnie zapisywane są kody, które odpowiadają klasyfikatorowi OKVED i są rejestrowane w dokumentacji czarterowej, czyli dla indywidualnych przedsiębiorców są wskazane w wyciągu z rejestru rejestracji osób prawnych i osób fizycznych. Jeśli działanie jest prowadzone w kilku kierunkach, wskaż rodzaj działania, w którym maksymalny dochód.

Następnie dane wprowadza się w wierszu „Forma reorganizacji”. Blok podlega wypełnieniu tylko w przypadku likwidacji lub reorganizacji. W innych przypadkach kreski są odkładane.

W polu „Numer telefonu kontaktowego” znajduje się numer, pod którym można skontaktować się ze składającym deklarację.

W bloku „Na stronach” zalecana jest liczba dołączonych stron w formacie „000 ...”.

Następująca kolumna „Pełnomocnictwo i kompletność informacji”. Jeżeli deklaracja jest przekazywana przez pełnomocnika od osoby upoważnionej, wówczas umieszczany jest kod 2. Jeśli raport został wypełniony przez adres IP, wówczas 1.

Miejsce deklaracji

Oświadczenie UTII podczas likwidacji indywidualnych przedsiębiorców składa się w faktycznym miejscu prowadzenia działalności. Jeśli nie jest możliwe jednoznaczne zdefiniowanie tego, na przykład, indywidualny przedsiębiorca świadczy usługi transportu samochodowego lub wykonuje przenośny handel, wówczas dokumenty są składane w miejscu rejestracji osoby fizycznej.

W przypadku, gdy istnieje kilka punktów prowadzenia działalności, a wszystkie z nich znajdują się w jednej miejscowości, składana jest tylko jedna deklaracja, ale ze wskaźnikami podsumowującymi dla wszystkich punktów, o których informacje są wyświetlane w drugiej sekcji.Jeśli działalność jest taka sama, ale punkty znajdują się w różnych jednostkach terytorialnych, wówczas każda służba podatkowa będzie musiała złożyć osobny raport, druga część raportu nie jest wypełniona, ale wskaźniki są po prostu podsumowane.

Metody deklaracji

Podczas likwidacji adresu IP w UTII nie ma żadnych funkcji raportowania.

Pierwsza metoda to wersja papierowa, która jest przesyłana w 2 egzemplarzach. Po drugie, urząd skarbowy musi umieścić znak przy odbiorze.

Drugi sposób to przez pocztę. Pożądane jest wydanie listu poleconego. Zaleca się przesyłanie dokumentów wraz z powiadomieniem, które po otrzymaniu usługi podatkowej należy zwrócić nadawcy. Nie zapominaj, że istnieje limit czasu wysyłki, który należy wziąć pod uwagę. Dlatego deklarację należy przesłać z wyprzedzeniem.

Trzeci sposób to Internet. W przypadku tej metody będziesz musiał poświadczyć notarialnie swój podpis. Jeśli zrobiono to wcześniej, nie będzie problemów z dostarczeniem raportu.

Wypełnianie deklaracji

Bardzo ważne jest prawidłowe wskazanie kodu okresu podatkowego podczas likwidacji własności intelektualnej na UTII. To on umożliwia specjalistom Federalnej Służby Podatkowej zrozumienie zamknięcia firmy.

Zasadniczo kody okresu podatkowego są dwucyfrowe:

- 22 odpowiada 1. kwartałowi;

- 23 - 2 kwartały i tak dalej.

Jeśli jest to kwestia zamknięcia, kod eliminacji IP w deklaracji UTII jest inny:

51 | Reorganizacja lub likwidacja indywidualnych przedsiębiorców w I kwartale |

54 | Reorganizacja lub likwidacja indywidualnych przedsiębiorców w II kwartale |

55 | Reorganizacja lub likwidacja indywidualnych przedsiębiorców w III kwartale |

56 | Reorganizacja lub likwidacja indywidualnych przedsiębiorców w IV kwartale |

Oprócz kodu okresu podatkowego przy zamykaniu OD należy podać kod formularza reorganizacji, to znaczy podać wyjaśnienie. Kod likwidacji wynosi 0.

Zero Deklaracji

Wielu biznesmenów interesuje pytanie, czy możliwe jest złożenie deklaracji UTII podczas zamykania adresu IP z kodem likwidacji i wynikiem zerowym. Nie możesz tego zrobić. Nie zapominaj, że kwota podatku kalkulacyjnego jest obliczana przez państwo i w żadnym wypadku nie zależy od dochodu, jaki przedsiębiorca faktycznie otrzymał w okresie sprawozdawczym. Dlatego nawet jeśli nie było zysku, musisz zapłacić podatek. Nawet jeśli przedsiębiorca ma naprawdę uzasadnione czynniki, wybuchł pożar lub obrabował sklep, nie można złożyć deklaracji zerowej. Mówiąc wprost, punkt widzenia organów regulacyjnych jest tylko jeden: prowadzić działalność gospodarczą - płacić podatek, nie prowadzić - wyrejestrować.

Kary

Nawet przy likwidacji IP nie należy zapominać, że za brak zgłoszenia przewidziano kary.

Naruszenie | Rozmiar sankcji |

W przypadku nieterminowego przedłożenia raportów, ale płatności UTII | 1 tysiąc rubli |

W przypadku braku raportu i uchylania się od podatków | 5% kwoty podatku i za każdy miesiąc opóźnienia, nawet jeśli jest niekompletny. Kary naliczane są od momentu wyznaczonego na złożenie raportu, ale nie mogą przekroczyć 30% i nie mogą być mniejsze niż 1 tysiąc rubli. |

Co robić po eliminacji

Każda osoba musi pamiętać, że nawet po zamknięciu OD osoba nie jest zwolniona z płacenia wszystkich podatków, składek ubezpieczeniowych i zobowiązań dłużnych, które pojawiły się w trakcie prowadzenia działalności gospodarczej.

Jeśli WI miał pieczęć, nie podlega obowiązkowemu zniszczeniu. W końcu można go używać podczas otwierania nowego adresu IP. I możesz otworzyć nowe przedsiębiorstwo następnego dnia po zamknięciu. Dokumenty wygenerowane podczas działań OD powinny być przechowywane przez 4 lata.