Pracodawca może zapewnić pracownikowi pomoc materialną na jego pisemny wniosek. Po rozważeniu sytuacji kierownictwo może dojść do wniosku, że pracownik naprawdę potrzebuje określonej kwoty. Następnie pojawia się nowe pytanie, zarówno dla księgowego, jak i dla pracownika, który otrzymuje pomoc: „czy ludzie są pozbawieni pomocy osobistej?”. Odpowiedź na to pytanie nie jest tak jasna, jak mogłoby się wydawać. Warto zauważyć, że w odniesieniu do pomocy materialnej opodatkowanie w 2016 i 2017 r. Nie ma żadnych szczególnych różnic. Dlatego możesz bezpiecznie polegać na praktyce z poprzedniego roku. Warto również zwrócić uwagę na to, czy pomoc materialna jest poprawnie odzwierciedlona w certyfikacie w postaci 2-NDFL. Uwaga wymaga zgłaszania podatku dochodowego od 6 osób, który powstał nie tak dawno temu.

Pomoc materialna: co to jest?

Pojęcie pomocy materialnej w większości przypadków jest niejasne. Na przykład kodeks podatkowy zawiera listę klauzul określających typy, które są zwolnione z podatku w wysokości trzynastu procent. Do tego, w tym pomoc finansowa.

Warto jednak zauważyć, że kodeks podatkowy Federacji Rosyjskiej w większości przypadków wymienia płatności związane z sytuacjami nadzwyczajnymi, takimi jak klęski żywiołowe, choroby lub śmierć bliskich krewnych. Jednocześnie wiele pomocy materialnych stymuluje, na przykład w związku z małżeństwem lub narodzinami dziecka.

W ten sposób pomoc materialna może obliczyć świadczenia motywacyjne, a także kwotę, która trafia do pracownika w związku z wydarzeniami bez radości. W każdym przypadku podatki mogą być nakładane zarówno na całą kwotę, jak i na jej część. W niektórych przypadkach nie są wcale usuwane.

Płatności są ryczałtowe czy miesięczne?

Pomoc materialna może być udzielona pracownikowi nieograniczoną liczbę razy, jeżeli przepis ten odpowiada pracodawcy i jest potwierdzony wewnętrznym dokumentem organizacji. Jednak rozliczenia międzyokresowe dokonywane co miesiąc Kodeks podatkowy odmawia uznania za pomoc materialną.

W dokumencie tym podkreślono, że płatności, które można określić jako pomoc materialną zwolnioną z podatku dochodowego od osób fizycznych, są wypłacane jednorazowo. To znaczy raz w roku. Tak więc pracownik, który jest wynagradzany co miesiąc w związku z tym samym wydarzeniem, zapłaci w całości podatek dochodowy od osób fizycznych.

PIT: co podlega opodatkowaniu?

Powszechnie przyjmuje się, że to dochód pracownika jest opodatkowany od dochodu, co w zasadzie sugeruje nazwa. Warto jednak wziąć pod uwagę, że pomoc materialna często nie jest wliczana do dochodu pracownika, jeśli ma charakter jednorazowy.

Okazuje się, że podatek dochodowy jest nakładany na całą część wynagrodzenia, z wyjątkiem pomocy materialnej. Warto jednak zastanowić się, za co ta pomoc jest wypłacana. Podatek dochodowy od osób fizycznych z pomocą finansową można zarówno usunąć, jak i pozostawić go bez zmian. Przy obliczaniu podatku dochodowego od osób fizycznych bierze się również pod uwagę świadczenia, takie jak odliczenia dla samego pracownika lub dzieci. Mogą również wystąpić potrącenia własności.

Wszelkie odliczenia od podatku dochodowego od osób fizycznych to pewna kwota, która nie jest opodatkowana od całkowitej kwoty wynagrodzeń. Oznacza to, że jeśli pracownik przyniósł paczkę dokumentów potwierdzających, że ma jedno dziecko poniżej 18 roku życia, a mianowicie akt urodzenia, w którym jest zarejestrowany jako rodzic, a także odliczenie, wówczas 1400 jego wynagrodzenia nie powinno być opodatkowane będzie. To z kolei pozwala zaoszczędzić 182 ruble miesięcznie lub 2 184 ruble rocznie.Stawka w ogólnym przypadku mieszkańców Federacji Rosyjskiej wynosi trzynaście procent.

Pomoc finansowa. Ogólna sprawa

Co zrobić z podatkiem dochodowym od osób fizycznych z pomocą finansową? Warto zauważyć, że ustawodawstwo ściśle regulowało kwotę, która nie byłaby opodatkowana. Istnieje pewien limit, osiąga się go kwotą czterech tysięcy rubli.

Warto jednak dokonać rezerwacji. Pomoc materialna na rzecz pracownika nie podlega opodatkowaniu podatkiem dochodowym od osób fizycznych, jeżeli nie osiągnął on powyższego progu w danym roku na zasadzie memoriałowej. Oznacza to, że pracownik może otrzymać pomoc materialną w wysokości 4 tys., Ale zostanie on w całości lub częściowo opodatkowany, jeżeli w poprzednich miesiącach tego roku kalendarzowego otrzyma już naliczone kwoty takiego planu. I nie ma znaczenia, czy ta pomoc materialna była przeznaczona na jedną rzecz, czy nie.

Studium przypadku

Aby w końcu zrozumieć ten niuans, należy rozważyć kilka przykładów.

Tak więc, jeśli pewien pracownik w styczniu otrzymał dwa tysiące rubli jako pomoc finansową na leczenie, podatek dochodowy od osób fizycznych nie jest pobierany od kwoty. Jednak we wrześniu pracownik otrzymał również tysiąc rubli, aby odebrać dziecko w pierwszej klasie. Działanie to jest udostępnione wewnętrznemu dokumentowi przedsiębiorstwa, a mianowicie układowi zbiorowemu. Jednocześnie łączna kwota pomocy finansowej za rok wyniosła trzy tysiące rubli, dlatego nawet we wrześniu podatek dochodowy od osób fizycznych nie zostanie wycofany z pomocy finansowej.

W grudniu pracownik, ponownie powołując się na układ zbiorowy organizacji, otrzymał kolejne piętnaścieset rubli na Nowy Rok. Łączna kwota, która składa się z dwóch tysięcy w styczniu, jednego we wrześniu i półtora w grudniu wynosi 4500. Oznacza to, że 500 rubli w tym przypadku to dokładnie nadwyżka, która zostanie opodatkowana.

Pomoc materialna: posiadanie dziecka

Pomoc materialna przy narodzinach dziecka to specjalny artykuł. Warto zauważyć, że od tego rodzaju naliczania podatkowego wyjątek stanowi. Jak wspomniano powyżej, jednorazowe płatności są uznawane za pomoc materialną. Oznacza to, że są naliczane raz. Niemożliwe jest częściowe rozciągnięcie kwot przez kilka miesięcy.

Ale w tym przypadku istnieją pewne niuanse. Główną różnicą w stosunku do innych płatności jest to, że pomoc finansowa przy urodzeniu dziecka nie jest opodatkowana do pięćdziesięciu tysięcy rubli. Jednak kwota ta jest obliczana na dziecko i dzieli się na dwoje rodziców. W przypadku, gdy każdy z nich otrzymuje pomoc materialną w swoim miejscu pracy w związku z tym wydarzeniem, łączna kwota ich opłat nie powinna przekraczać pięćdziesięciu tysięcy rubli. W przeciwnym razie wszystko, co zostanie naliczone ponad normę, zostanie opodatkowane.

Dokumenty dotyczące udzielenia pomocy finansowej

W odniesieniu do pomocy materialnej opodatkowanie w 2016 r. Nie określa, czy pracodawca powinien zażądać od miejsca pracy drugiego rodzica zaświadczenia potwierdzającego wypłatę pomocy materialnej na rzecz tego dziecka. Jednak wiele z nich jest bezpiecznych. Wynika to z faktu, że to pracodawca jest odpowiedzialny za prawidłowe obliczenie podatków na rzecz państwa.

Zasadniczo pracownik musi napisać oświadczenie skierowane do dyrektora lub księgowego, czasem do przewodniczącego organizacji związkowej. Osoba odpowiedzialna za napisanie pomocy materialnej zależy od wewnętrznych dokumentów organizacji. Do wniosku dołączony jest akt urodzenia dziecka, o który prosi on o określoną kwotę. Ponadto na żądanie musisz dostarczyć certyfikat innego rodzica. Wysokość płatności w miejscu pracy jednego pracownika zależy od układu zbiorowego.

Studium przypadku

Pewna para wniosła do swoich miejsc pracy wnioski o wypłatę pomocy materialnej, która była im należna z powodu urodzenia syna.

Małżonek przyniósł odręczne oświadczenie, a także akt urodzenia dziecka. W księgowości poproszono ją również o przyniesienie zaświadczenia z miejsca pracy męża, z którego wynikało, że małżonek otrzymał cztery tysiące rubli na dziecko.Pięć tysięcy zostało naliczonych dziewczynie, ponieważ kwota ta została ustalona w wewnętrznych dokumentach organizacji. Ponieważ łączna kwota nie przekracza pięćdziesięciu tysięcy, pomoc materialna pracownika nie jest opodatkowana.

Z kolei ojciec dziecka napisał oświadczenie i załączył kopię aktu urodzenia. Nie wymagał żadnych innych dokumentów. Został obciążony czterema tysiącami rubli, jak wskazano w układzie zbiorowym na ten okres. Jego płatność również nie była opodatkowana według stawki 13 procent.

W sumie otrzymano dziewięć tysięcy rubli na dziecko, które nie podlegają opodatkowaniu, ponieważ kwota ta jest mniejsza niż wskazana w przepisach.

Pomoc materialna na pochówek: podatek dochodowy od osób fizycznych

Czy pomoc finansowa dla osoby z PIT jest opodatkowana, jeśli poprosi o nią w związku ze smutnym wydarzeniem? Pogrzeb ukochanej osoby jest właśnie taki. Warto zauważyć, że naliczenie takich płatności może zostać zatwierdzone tylko wtedy, gdy zmarł naprawdę bliski człowiek, a związek jest udokumentowany. Należą do nich rodzice, dzieci, siostry lub bracia. Kuzyni lub inni krewni lub małżonkowie nie pasują do tej kategorii, bez względu na to, jak bliski jest związek.

Warto zauważyć, że pomoc finansowa na pogrzeb lub pogrzeb, a także płatności na rzecz ofiar klęsk żywiołowych, nie są opodatkowane. Cała kwota nie będzie opodatkowana. Warto jednak wrócić do Kodeksu Podatkowego i jeszcze raz przypomnieć, że płatność powinna być jednorazowa. Jeżeli pracownik otrzymał kiedyś pomoc w wysokości dziesięciu tysięcy, nie podlega ona opodatkowaniu. Jeśli jednak będzie otrzymywać pomoc co miesiąc w ciągu kwartału, to warto opodatkować ją z zasady, to znaczy, dopóki nie osiągnie czterech tysięcy.

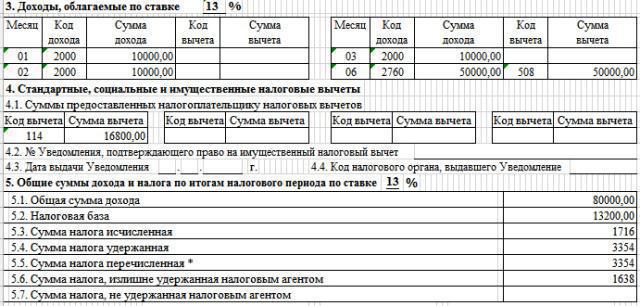

Pomoc materialna i podatek dochodowy od 2 osób

Pomoc materialna znajduje również osobne odzwierciedlenie w tego rodzaju certyfikacie. Dlatego pracownik z łatwością zobaczy ją w tym dokumencie.

Warto zauważyć, że pomoc materialna do 4000 w podatku dochodowym od 2 osób jest wyraźnie widoczna. Następnie nie jest już alokowany, ale obejmuje płatności ogółem. Sama pomoc materialna jest objęta kodem odliczenia 503. Oznacza to, że kwotę tę można odliczyć od podatku według standardowej stawki.

W takim przypadku kod pomocy materialnej w podatku dochodowym od osób fizycznych ma znaczenie cyfrowe. Jeśli mówimy o pomocy związanej z narodzinami dziecka, wiąże się to również z kodem potrącenia pod numerem 508. Zasadniczo pomoc materialna ma kod naliczania 2760 i jest powiązana z kodem potrącenia.

Formularz 6 podatku dochodowego od osób fizycznych. Czego nie należy podawać w dokumencie?

Raport dotyczący 6-osobowego formularza podatku dochodowego często rodzi wiele pytań. Wypełnienie go w odniesieniu do wypłaty pomocy materialnej również wymaga wyjaśnienia.

Od razu warto zauważyć, że nie należy określać tych rodzajów, które są płacone jednocześnie, a kwoty nie są w pełni opodatkowane. Należą do nich płatności związane z klęską żywiołową, ofiarami aktów terrorystycznych lub tymi, którzy napisali oświadczenie o pomocy finansowej w związku ze śmiercią bliskich.

Jeśli określisz takie płatności w tym formularzu w wierszu 020, wówczas główna równość tej formuły zostanie naruszona, a raport po prostu nie będzie zbieżny.

Oznacza to, że jeśli pewien pracownik otrzymał materialną pomoc na pogrzeb małżonka w wysokości pięciu tysięcy rubli, to czy pomoc materialna powinna być objęta 6-osobowym podatkiem dochodowym? Odpowiedź brzmi nie.

Co należy uwzględnić w formularzu podatku dochodowego od 6 osób?

Czy jednak warto wprowadzić inne rodzaje stymulujących płatności? Tak Korzyści, które należy uwzględnić w tym formularzu, obejmują te rodzaje pomocy, które są już w pełni opodatkowane. Pasują do wiersza „Kwota naliczonego dochodu”, ma również liczbę 020.

Ponadto tego rodzaju pomoc materialna, która jest częściowo opodatkowana. Są one również wprowadzane w wierszu o numerze 020, ale część, która nie podlega opodatkowaniu, jest pokazana w kolumnie „Kwota odliczenia podatku”. Może to obejmować płatności, które nie osiągnęły jeszcze czterech tysięcy rocznie lub częściowo je osiągnęły.A także wszystko, co zależy od narodzin dziecka.

Pomoc materialna dla pracowników jest sposobem na pokazanie, że firma dba o swoich pracowników i wspiera ich. Ponadto kodeks podatkowy wyraźnie określa wiele punktów, które mogą budzić wątpliwości księgowego. Dlatego musisz dokładnie przestudiować dokumenty regulacyjne, a także kompetentnie wypełnić odpowiednie formularze sprawozdawcze. Pomoże to uniknąć problemów z obsługą podatkową.