Decyzja o zastosowaniu określonego systemu podatkowego podejmowana jest w momencie rejestracji spółki lub w przypadku zmiany niektórych parametrów działalności gospodarczej przedsiębiorstwa. Jeżeli po zapoznaniu się ze wszystkimi opcjami systemu podatkowego postanowiono zmienić system, w celu wdrożenia takiej procedury konieczne będzie wypełnienie wniosku o przejście do uproszczonego systemu podatkowego.

Czy mogę wypełnić formularz zgłoszeniowy dla USN?

Aby przygotować formularz, nie trzeba kontaktować się ze specjalistycznymi kancelariami prawnymi. Aby podczas wypełniania formularza nie popełniono elementarnych błędów, wystarczy kierować się informacjami zawartymi w tym artykule. Warto również pamiętać, że aby zmienić system podatkowy, jest pewien okres na złożenie takiego wniosku, dlatego bardzo ważne jest, aby go nie przegapić. Wniosek o przejście na uproszczony system podatkowy, którego terminy są jasno określone przez prawo, można złożyć do Federalnej Służby Podatkowej pocztą rosyjską lub osobiście.

Dlaczego warto przejść na uproszczony system podatkowy

Jeden z najwygodniejszych i najbardziej dochodowych systemy podatkowe to uproszczony system. Pomaga zminimalizować regularne odliczenia podatkowe. Dla firm, które mają format małej firmy, ten tryb jest najwygodniejszy, ponieważ zmniejszone są nie tylko podatki, ale także ilość pracy.

Kryteria przejścia na „uproszczone”

Aby skorzystać z prawa do korzystania z uproszczonego systemu podatkowego, firma musi spełniać pewne wymogi określone w Kodeksie podatkowym Federacji Rosyjskiej.

Wskaźniki powinny być następujące:

- Kwota uzyskanego dochodu, z wyjątkiem inwestycji kredytowych, od 2017 r. Nie może przekroczyć 59,805 mln rubli za pierwsze 9 miesięcy roku.

- Liczba pracowników jest ograniczona do 100 osób.

- Koszt amortyzacji środków trwałych od początku 2017 r. Również nie powinien przekraczać 150 mln rubli.

Jakie ramy czasowe to przejście

Wniosek o przejście na uproszczony system podatkowy należy złożyć do organu regulacyjnego do 31 grudnia tego roku. Ci, którym nie udało się powiadomić inspekcji podatkowej o zmianie w systemie podatkowym, nie są uprawnieni do stosowania „uproszczenia” od przyszłego roku. Nowo utworzone przedsiębiorstwa są zobowiązane do poinformowania organów regulacyjnych, że zdecydowały się skorzystać ze specjalnego systemu, w ciągu 30 dni od rejestracji. Jeśli terminy zostaną dotrzymane, takie firmy mają prawo do korzystania z STS od samego początku swojej działalności.

Organizacje stosujące UTII składają wniosek o przejście do uproszczonego systemu podatkowego w pierwszych dniach miesiąca, w którym wygasł obowiązek zapłaty jednego podatku. Po przejściu do trybu głównego można powrócić do „trybu uproszczonego” dopiero po roku.

Podstawowe zasady naliczania podatków w trybie specjalnym

Uproszczony system podatkowy koncentruje się głównie na małych przedsiębiorstwach, ponieważ specjalny system pozwala zmniejszyć zobowiązania podatkowe. Organizacje, które zdecydowały się na korzystanie z „uproszczonego systemu płatności”, nie powinny być obciążane podatkiem VAT, podatkiem od nieruchomości ani zyskiem. Indywidualni przedsiębiorcy otrzymują również zwolnienia w zakresie płacenia podatku dochodowego naliczonego od wynagrodzeń.

Uproszczony system obejmuje obliczanie podatku według dwóch stawek. Dochód pomniejszony o kwotę poniesionych wydatków jest opodatkowany 15%, a jeśli tylko dochód zostanie wykorzystany do obliczenia podstawy opodatkowania, wówczas zapłacony zostanie podatek w wysokości 6%.

Złożenie wniosku o przejście do uproszczonego systemu podatkowego jest potwierdzeniem decyzji o zastosowaniu określonej stawki.Każdy przedsiębiorca dokonuje wyboru systemu podatkowego na podstawie prognozowanych dochodów i skali działalności gospodarczej.

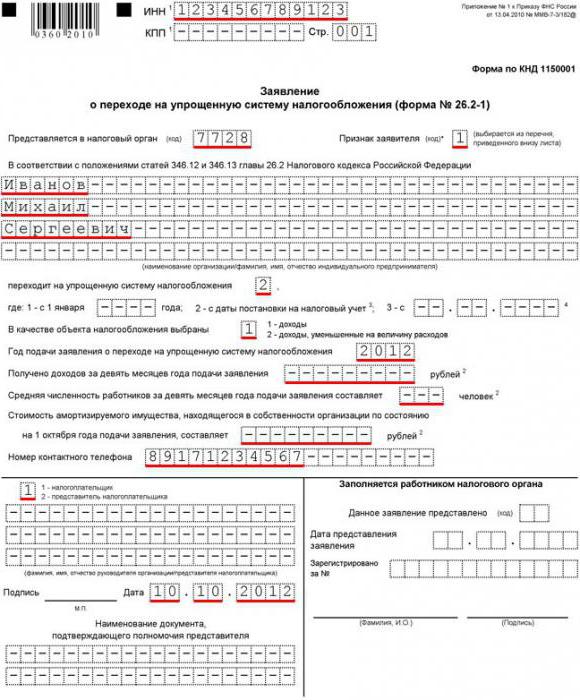

Wniosek o przejście do uproszczonego systemu podatkowego, wypełnij próbkę

Formularz zgłoszeniowy nr 26.2-1 ma tylko jedną stronę tytułową, dlatego przy jego wypełnianiu nie powinny pojawiać się nierozwiązane pytania. Po przesłaniu poprawnie wypełnionego formularza organy podatkowe podejmują decyzję o zastosowaniu specjalnego systemu lub odmowie z powodu niedopasowania niektórych parametrów.

Rozpocznij wypełnianie formularza wymaganymi danymi firmy. W najwyższych wierszach numery NIP / KPP są z pewnością zarejestrowane. Następnie wprowadza się czterocyfrowy kod kontroli podatkowej, w którym firma jest zarejestrowana.

W zależności od czasu złożenia wniosku o przejście do uproszczonego systemu podatkowego należy umieścić określony kod atrybutu. Jednostka jest umieszczana podczas początkowej rejestracji firmy, numer dwa wskazuje, że wniosek składa się po rejestracji, a 3 należy odłożyć przy zmianie z innego systemu podatkowego.

Strona tytułowa aplikacji szczegółowo określa nazwę firmy lub nazwisko, imię, patronimię indywidualnego przedsiębiorcy. W kolumnie „Stawka podatkowa” jest wybrany procent odliczeń.

Jeśli firma już prowadzi działalność, następna część dokumentu wskazuje kwotę dochodu uzyskanego za pierwsze dziewięć miesięcy roku. Również w odpowiednich wierszach podano średnią liczbę pracowników i wartość rezydualną podlegającej amortyzacji nieruchomości. Jeśli przedsiębiorca właśnie się zarejestrował, wiersze te nie muszą być wypełnione.

Podpisany wniosek o przeniesienie do uproszczonego systemu podatkowego, którego formę zawsze można uzyskać od organów podatkowych, jest poświadczony pieczęcią i dostarczany do Federalnej Służby Podatkowej w miejscu rejestracji.