Deklaracja podatkowa jest oficjalnym oświadczeniem płatnika o dochodach uzyskanych przez niego za określony okres, o przysługujących mu korzyściach i rabatach. Dokument ten jest przedkładany uprawnionemu organowi w specjalnej zatwierdzonej formie. Na podstawie zawartych w nim informacji i stawek podatkowych obowiązujących w momencie dostawy Federalna Służba Podatkowa monitoruje wysokość należnej opłaty. Ustawodawstwo zawiera wiele różnych opcji tworzenia sprzyjającego środowiska dla przedsiębiorców. Osoby, które z tego czy innego powodu zostały zmuszone do zawieszenia działalności, nie pozostały niezauważone. Dla takich przedsiębiorców przewidziana jest jedna uproszczona deklaracja podatkowa. Rozważ bardziej szczegółowo ten dokument.

Informacje ogólne

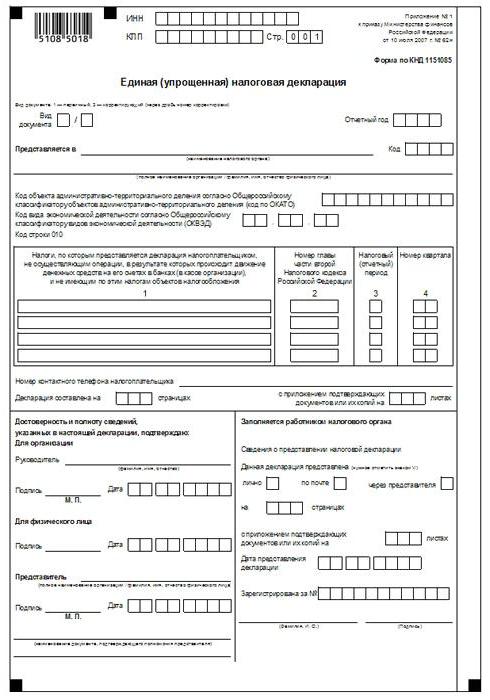

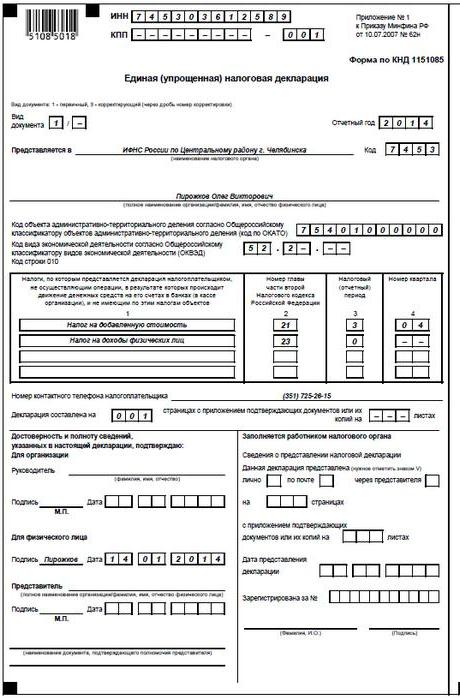

Jednolita uproszczona deklaracja podatkowa, której model przedstawiono w artykule, została zatwierdzona zarządzeniem Ministerstwa Finansów nr 62n. Dokument ten jest przedkładany upoważnionemu organowi kontrolnemu przez podmioty, które są płatnikami kilku opłat, ale nie przeprowadzały działań w okresie sprawozdawczym, nie przeprowadzały żadnych operacji, które pociągały za sobą przekazywanie środków pieniężnych w ich kasach lub na rachunkach bankowych, i które nie podlegają opodatkowaniu od tych odliczeń. Mówiąc najprościej, jedna uproszczona deklaracja podatkowa jest formą podsumowującej informacji o zerowej sprawozdawczości. Procedura przedłożenia jest uregulowana w ust. 2 art. 80 Kod podatkowy. Formularz dokumentu na KND 1151085.

Ważna uwaga

Pojedynczy uproszczony formularz deklaracji podatkowej przeznaczony jest dla przedsiębiorców, którzy w okresie sprawozdawczym nie mieli żadnego przepływu środków na swoich rachunkach lub w kasie. Niektóre podmioty źle rozumieją tę zasadę. Wielu przedsiębiorców uważa, że całkowity brak funduszy to brak dochodów. Należy zauważyć, że koszty przedsiębiorstwa działają jak przepływ pieniędzy. Zgodnie z przepisami rozdziałów 21, 25, 30, 24 kodeksu podatkowego płatnik nie jest zwolniony z obowiązku uiszczenia opłat budżetowych, jeżeli nie sprzedał usług, pracy, towarów.

Funkcje

Jedna uproszczona deklaracja podatkowa dla indywidualnych przedsiębiorców zasadniczo zastępuje zgłaszanie trzech obowiązkowych płatności:

- VAT

- Odliczenia od dochodu.

- Podatek od nieruchomości.

Ale zdarzają się sytuacje, w których płatnik, który nie prowadzi działalności i nie otrzymuje dochodu, nie może skorzystać z UDMD. Na przykład środki trwałe są dzierżawione, a ich płatność wpływa na wysokość zysku i powinna zostać odzwierciedlona w odpowiedniej deklaracji. W takim przypadku przedsiębiorstwo niedziałające ponosi straty. Dzierżawa może być opłacona r / s i oznaczona podatkiem VAT. W takim przypadku organizacja przesyła raporty dotyczące podatku od zewn. koszt Jeżeli przedsiębiorstwo ma pracownika, otrzymuje wynagrodzenie. W związku z tym pociąga to za sobą koszty organizacji. W takich przypadkach nie można zastosować jednej uproszczonej deklaracji podatkowej.

Pojedyncza skrzynka

Pojedyncza uproszczona deklaracja podatkowa jest składana przez nowo utworzoną spółkę, która nie prowadzi działalności, nie otworzyła jeszcze rachunku bankowego i nie ma środków trwałych w bilansie. Oznacza to, że kapitał docelowy organizacji powinien być tworzony z aktywów niepodlegających opodatkowaniu.

Ogólne zamówienie

Pojedyncza uproszczona deklaracja podatkowa składa się z 2 arkuszy.Pierwszy wskazuje te rodzaje odliczeń, dla których w rzeczywistości zapewnia się raportowanie. Drugi arkusz zawiera informacje o płatniku - osobie, która nie jest przedsiębiorcą. Kwartał to okres sprawozdawczy, za który prezentowana jest jedna uproszczona deklaracja podatkowa. Termin upływa nie później niż do 20 dnia miesiąca, który przypada po zakończeniu tego okresu. Dokument jest przedstawiany Federalnej Służbie Podatkowej w miejscu organizacji lub pod adresem osoby fizycznej. Zgłoszenie jest przekazywane w formie elektronicznej lub papierowej.

Płatnik może przyjść do Federalnej Służby Podatkowej osobiście lub wysłać swojego przedstawiciela do tej usługi. Prawo zezwala również na wysyłanie dokumentów pocztą. Jeżeli płatnik nie dotrzyma terminów złożenia pojedynczej uproszczonej deklaracji podatkowej, zostanie na niego nałożona grzywna na podstawie art. 119 kodeksu podatkowego. Wysyłając dokument listem poleconym, należy sporządzić dodatkowy inwentaryzacja inwestycji. W formie papierowej dostarczane są 2 kopie raportów. W formie elektronicznej oświadczenie składa się bezpośrednio za pośrednictwem strony internetowej Federalnej Służby Podatkowej lub w drodze porozumienia za pośrednictwem EDI. Jeżeli dokument zostanie przedstawiony przez przedstawiciela, musi on posiadać pełnomocnictwo potwierdzające odpowiedni organ.

Jedna uproszczona deklaracja podatkowa: przykładowy formularz (zasady)

Zasadniczo dokument nie różni się zbytnio od regularnego raportowania. Niemniej jednak, kompilując go, powinieneś przestrzegać szeregu zasad. Pojedynczą uproszczoną deklarację podatkową można złożyć na komputerze lub ręcznie. W przypadku indywidualnych przedsiębiorców informacje należy wprowadzać tylko na pierwszej stronie. Podczas napełniania można używać czarnego lub niebieskiego tuszu. Na obu stronach raportu należy podać informacje osobom, które nie są przedsiębiorcami i nie podają NIP. Korekty w deklaracji są niedozwolone.

Strona 1

W polu „INN” organizacje i indywidualni przedsiębiorcy powinni podać swój numer podatnika zgodnie z zaświadczeniem wydanym przez Federalną Służbę Podatkową w celu rejestracji. Poszczególni przedsiębiorcy nie wypełniają kolumny „KPP”. W związku z tym informacje tutaj są dostarczane tylko przez organizacje. Kolumnę „Rodzaj dokumentu” uzupełnia się w następujący sposób:

- Jeśli raportowanie jest dostarczane po raz pierwszy - wpisz „1 / -”.

- Jeśli pierwsza korekta, wskaż „3/1”.

- Jeśli druga korekta to „3/2”.

W kolumnie „Rok sprawozdawczy” odpowiednio wskazano rok, w którym udostępniono UDMT. W wierszu „Zapewnione w ...” wpisz nazwę departamentu Federalnej Służby Podatkowej, która zapewnia zgłoszenie uproszczone. Jeśli dana osoba przedłoży dokument, jego pełne imię i nazwisko są wskazane bez skrótów (w całości, zgodnie z danymi paszportowymi). Organizacje wprowadzają swoje pełne imię i nazwisko. W wierszu „Kod OKATO” wpisz kod OKTMO (zmiany wprowadzone od 1 stycznia 2014 r.). W kolumnie „Kod rodzaju działalności gospodarczej według OKVED” wpisz oznaczenie cyfrowe według klasyfikatora. Kody są obecne w wyciągu z USRLE lub USRIP.

Stoły

Kolumny 1 i 2 wskazują wiersz po wierszu nazwę podatków, dla których składane jest zgłoszenie uproszczone. Odliczeń należy dokonać zgodnie z ustaloną numeracją rozdziałów zawartą w drugiej części Kodeksu podatkowego. Ponadto dokument zawiera załącznik 1. W drugiej kolumnie wskaż numer odpowiedniego rozdziału Kodeksu podatkowego. Jeśli jak okres podatkowy kwartał pojawia się w komórce trzy pola są zaznaczone 3. Czwarty wiersz wskazuje w rzeczywistości numer samego kwartału, w odniesieniu do którego zgłaszane jest zgłoszenie:

- Pierwszy to 01.

- Drugi to 02.

- Trzeci to 03.

- Czwarty to 04.

W przypadku odliczeń budżetowych, których okres rozliczeniowy jest ustalany w ciągu roku, a dla celów sprawozdawczych - sześć miesięcy, kwartał, dziewięć miesięcy, w odpowiedniej komórce wiersza 3 wprowadź wartość okresu:

- Kwartał - 3.

- Rok to 0.

- 9 miesięcy - 9.

- Sześć miesięcy - 6.

Myślnik jest wstawiany do samej kolumny.

Dodatkowe informacje

W wierszu „Kontaktowy numer telefonu płatnika” podaj numer w dowolnym formacie.W kolumnie „Deklaracja w ramce na stronach” wprowadź liczbę arkuszy, z których składa się dokument (na przykład 002). W wierszu „przy zastosowaniu dokumentów poświadczających (potwierdzających) lub ich kopii” należy podać liczbę arkuszy dołączonych do wyciągów. Jeśli są nieobecni, wstawiana jest myślnik.

Walidacja

Kompletność i ważność informacji musi być poświadczona:

- Tylko przez podpis płatnika, jeżeli jest on osobą fizyczną (w tym przedsiębiorcą).

- Nazwa dokumentu potwierdzającego pełnomocnictwo (pełnomocnictwo), jeżeli dokument jest przedstawiany przez przedstawiciela podmiotu.

- Podpis głowy z odszyfrowaniem, pieczęć, jeśli deklaracja została złożona przez organizację.

We wszystkich przypadkach data kompilacji dokumentu jest koniecznie ustalona.

Odpowiedzialność

Ustawodawstwo ustanawia różne sankcje dla podmiotów, które naruszają terminy składania deklaracji podatkowych. W przypadku nieterminowego przedłożenia sprawozdań indywidualnemu przedsiębiorcy może zostać nałożona grzywna w wysokości 1 tysiąc rubli - w przypadku wniesienia obowiązkowych składek do budżetu. Jeśli podatek nie został zapłacony, dodatkowo naliczana jest kara w wysokości 5% należnej kwoty, ale nie mniej niż 1 tysiąc rubli. Należy również zauważyć, że jeśli przedsiębiorca nie miał prawa do złożenia uproszczonej deklaracji, ale ją złożył, grozi mu grzywna za niereprezentowane sprawozdania dotyczące podatków, które powinien zgłosić.

Co powinienem zrobić, jeśli IODN jest prezentowany przez pomyłkę?

W praktyce zdarzają się sytuacje, w których złożono zgłoszenie uproszczone, a następnie na rachunku bieżącym lub w kasie rozpoczęto przepływ środków lub zidentyfikowano przedmiot opodatkowania. Co robić w tym przypadku? W tej sytuacji powinieneś złożyć wniosek zmienione deklaracje dla podatków odzwierciedlonych w uproszczonym dokumencie. W takim przypadku numerem korekty będzie 1. Podstawowym sprawozdaniem w tym przypadku jest zgłoszenie uproszczone złożone wcześniej. UUND nie udziela żadnych wyjaśnień. Przepis ten oparty jest na pismach Ministerstwa Finansów i opiniach sądów.

Wniosek

Przypadki, w których dopuszcza się złożenie jednej uproszczonej sprawozdawczości, są jasno określone w przepisach. Przede wszystkim jest to brak przepływów pieniężnych w kasie lub na rachunkach przedsiębiorstwa. Nie chodzi tylko o uzyskanie zysku, ale także o zlecenie operacji wydatków. Brak przepływu środków pieniężnych na kasie i kontach rozliczeniowych jest w rzeczywistości zawieszeniem jakiejkolwiek działalności przedsiębiorstwa. Oznacza to, że w tym przypadku nie można przeprowadzić operacji po stronie dochodów ani wydatków. Tę kwestię należy jasno zrozumieć, aby uniknąć problemów z obsługą podatkową.

Ustawodawstwo nie zawiera żadnych ograniczeń dotyczących liczby dotacji UNDM. Oznacza to, że przedsiębiorca może złożyć uproszczoną sprawozdawczość podatkową przez kilka okresów. Wprowadzenie tego dokumentu do obiegu może znacznie zaoszczędzić czas jako usługa kontrolna i płatnik. Zgłoszenie uproszczone składa się tylko z dwóch arkuszy, których wypełnieniu z reguły nie towarzyszą żadne trudności.