Kod podatkowy określa pewne wymagania dla podmiotów otrzymujących dochód. Ustawodawstwo określa w szczególności obowiązek opłacania obowiązkowych składek do budżetu z dochodów podlegających opodatkowaniu. Aby zapewnić kontrolę płatności podatkowych, upoważnione organy wymagają od podmiotów przedstawienia oficjalnych dokumentów. Zawierają informacje nie tylko o uzyskanych dochodach, ale także o kwotach naliczonej, potrąconej i zapłaconej opłaty. Akty prawne zatwierdziły ujednolicone formy takich dokumentów.

Ustawodawcy okresowo dokonują przeglądu obowiązujących przepisów. Od 2016 r. Wprowadzono dokument 6-NDFL - nowe raportowanie dla wszystkich pracodawców. Świadczą o tym nie tylko podmioty zatrudniające pracowników, ale także przedsiębiorstwa wypłacające dochody osobom niebędącym ich pracownikami. Wprowadzaniu wpisów do tego dokumentu towarzyszy obecnie szereg trudności. Przede wszystkim wiąże się to z niewystarczająco kompletnymi wyjaśnieniami zawartymi w aktach prawnych Federalnej Służby Podatkowej. Niemniej jednak wszystkie przedsiębiorstwa muszą poradzić sobie z nowym zamówieniem. Zastanów się, co stanowi dokument 6-osobowy podatek dochodowy.

Nowe raporty dla wszystkich pracodawców

Kolejność wykonania, opis wymaganego formatu prezentacji dokumentu w formie elektronicznej wyjaśniono w zarządzeniu z 14.10.15 nr MMV-7-11 / 450. Ten akt regulacyjny nie odpowiada jednak na wszystkie pytania, które pojawiły się po stronie płatników. Dokument 6-NDFL, którego forma jest przedstawiona w artykule, jest opracowany w całej firmie lub w całym przedsiębiorstwie. Wiele organizacji korzysta z usług online lub specjalnych programów w celu uproszczenia tego procesu.

Gdzie znajduje się dokument?

Jest on wysyłany do tego samego organu kontrolnego, do którego przenosi się sam podatek. Podatek dochodowy od 6 osób jest zapewniany:

- Rosyjskie organizacje z oddzielnymi oddziałami do inspektoratu w miejscu tych oddziałów strukturalnych.

- Przez indywidualnych przedsiębiorców zarejestrowanych pod adresem działalności i zgłaszających system patentowy lub UTII do usługi kontroli w miejscu rejestracji.

- Duzi płatnicy - do kontroli w miejscu rejestracji lub rejestracji odpowiedniego oddziału.

W jakiej formie prezentowany jest dokument?

Ci, którzy przekroczą podatek dochodowy od 6 osób, mogą wysłać go listem poleconym lub przedstawić go osobiście do kontroli w formie papierowej. Takie opcje są odpowiednie dla podmiotów gospodarczych, w których średnia liczba pracowników, którzy uzyskali dochód w odpowiednim okresie, jest mniejsza niż 25 osób. Inne większe przedsiębiorstwa powinny otrzymać obliczenie podatku dochodowego od 6 osób w formie elektronicznej.

Kiedy muszę wysłać dokument?

Przede wszystkim warto powiedzieć, że przepisy przewidują odpowiedzialność za spóźnione wprowadzenie podatku dochodowego od 6 osób. Terminy wysłania dokumentu są następujące:

- Na 2016 r. - 1 kwietnia 2017 r

- Przez 9 miesięcy 2016 - 31 października 2016 r

- Przez pół roku - 1 sierpnia 2016 r

- Za pierwszy kwartał - 3 maja 2016 r

Kara za naruszenie ustalonych okresów wynosi 1 tysiąc rubli. za każdy miesiąc. Ponadto służba kontroli ma prawo zamrozić rachunek rozliczeniowy przedsiębiorstwa, jeżeli opóźnienie w dostarczeniu dokumentu przekracza 10 dni. Jeśli formularz 6-NDFL zawiera fałszywe informacje, grzywna wyniesie 500 rubli. dla każdego papieru. Należy również pamiętać, że jeśli data wymaganej dokumentacji jest taka sama jak święto lub weekend, termin jest przenoszony na następny dzień roboczy.

6-PIT: formularz

Wspomniane powyżej zamówienie wyjaśnia główne punkty dotyczące przygotowania dokumentu. Przy składaniu wniosku o 6-osobowy podatek dochodowy istnieje szereg wymagań dla płatnika. Próbka jest kompilowana:

- Zgodnie z danymi zawartymi w rejestrach księgowych. Obejmują one w szczególności naliczone i wypłacone dochody, przyznane odliczenia, naliczony i potrącony podatek.

- Postępująca suma. Oznacza to, że najpierw informacje są podsumowywane za pierwszy kwartał, a następnie - za pół roku, a potem - przez 9 miesięcy. i przez cały rok kalendarzowy.

Nie wszystkie informacje, które należy wprowadzić, są zawsze umieszczane na jednej stronie. W takim przypadku sporządzanych jest tyle arkuszy, ile potrzeba. Wskaźniki sumy znajdują odzwierciedlenie w takich przypadkach na ostatniej stronie. Ponadto wszystkie arkusze, zaczynające się od strony tytułowej, muszą zawierać numerację („001”, „002” itp.).

Ważna uwaga

Ci, którzy przekroczą podatek dochodowy od 6 osób, powinni wiedzieć o zakazach przetwarzania dokumentu. W szczególności nie jest dozwolone:

- Korekta błędów za pomocą narzędzi naprawczych.

- Drukuj na dwóch stronach tego samego arkusza.

- Oprawianie stron, co prowadzi do uszkodzenia dokumentu.

Napełnianie 6-NDFL odbywa się tuszem w kolorze fioletowym, czarnym lub niebieskim. Jeśli dokument jest skompilowany na komputerze, używana jest czcionka Courier New, a wielkość liter to 16–18 pkt.

Zawiera wskaźniki nagrywania

Ustanowiono następujące zasady:

- Każdy parametr odpowiada jednemu konkretnemu polu. Składa się z ustalonej liczby znajomych.

- Wprowadź tylko 1 wskaźnik w każdym polu. Wyjątkiem od tej reguły są parametry, których wartość jest podawana jako ułamek dziesiętny lub data. Aby zarejestrować to ostatnie, używane są 3 pola w kolejności: dzień (dwie znajomości), miesiąc (2 komórki), rok (cztery komórki). Są one oddzielone kropką. Dziesiętny jest podany w dwóch polach. Są również oddzielone kropką. Całe pole mieści się w pierwszym polu, część ułamkowa pasuje do drugiego.

- Formularz 6-NDFL musi zawierać wskaźniki sumy i szczegóły. Jeśli nie ma żadnych wartości, pierwsza to zero („0”).

- Wykresy numeryczne i tekstowe muszą być wypełniane od lewej do prawej od skrajnej komórki lub od krawędzi pola przeznaczonego do wskazywania wartości wskaźnika. Jeśli dla dowolnego parametru nie jest konieczne użycie wszystkich znanych elementów, puste miejsce jest umieszczane w pustych sekcjach. Podobna zasada dotyczy ułamków dziesiętnych (na przykład 123 ------. 60).

- Obliczenie i wskazanie podatku dochodowego od osób fizycznych odbywa się w pełnych rubli. W takim przypadku obowiązują zasady zaokrąglania (mniej niż 50 kopiejek. Jest odrzucane, a 50 i więcej kopiejek - należy zaokrąglić do pełnego rubla w górę).

- Deklaracja podatku dochodowego od 6 osób jest sporządzana dla każdego OKTMO.

- Na każdym arkuszu w wyznaczonym polu należy umieścić numer kompilacji i podpis.

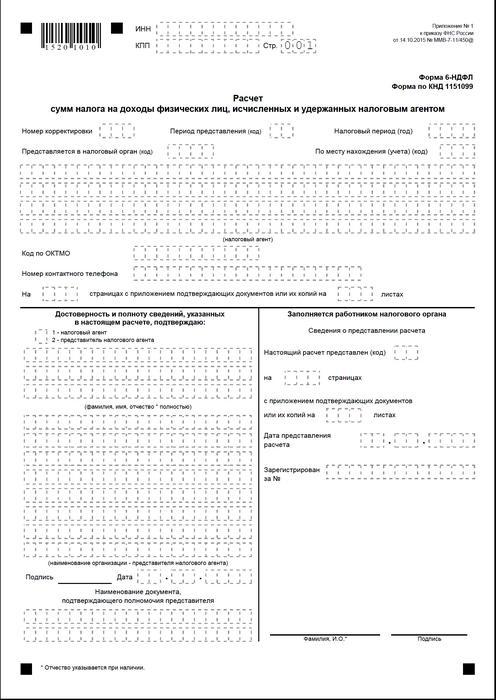

Strona tytułowa

Formularz 6-NDFL zawiera następujące pola:

- „INN”. Poszczególni przedsiębiorcy muszą wskazać informacje zgodnie z ich certyfikatem rejestracyjnym podczas kontroli. W przypadku organizacji NIP składa się z dziesięciu cyfr. W związku z tym myślniki są umieszczane w dwóch ostatnich komórkach pola: 1234567890--.

- „PPC”. Poszczególni przedsiębiorcy nie wypełniają tego pola. Osoby prawne wskazują punkt kontrolny uzyskany w IFTS. 6-NDFL dla oddzielnych działów zawiera kod księgowy podczas kontroli w ich lokalizacji.

- „Numer korekty”. Jeśli kwartalny podatek dochodowy od osób fizycznych jest składany po raz pierwszy, wpisz „000”, jeśli pierwsza korekta - „001”, druga - „002” i tak dalej.

- „Okres przesyłania”. W tym miejscu wskazany jest kod okresu, w którym zapewniono raportowanie 6-NDFL.

- „Dostarczone władzom”. W tym polu kod usługi, do której dokument jest wysyłany.

- „Okres podatkowy”. Ten wiersz zawiera rok, dla którego dostarczono informacje (na przykład 2016).

- „Według lokalizacji / księgowości”. W tej kolumnie należy podać odpowiedni kod.

- „Agent podatkowy”. Organizacje powinny wprowadzić swoją pełną nazwę zgodnie z dokumentacją założycielską.Poszczególni przedsiębiorcy linia po linii wskazują nazwisko, imię i patronimikę.

- Kod OKTMO. Organizacje powinny wprowadzić informacje w miejscu lub lokalizacji oddzielnej jednostki strukturalnej. Poszczególni przedsiębiorcy muszą podać kod OKTMO na adres zamieszkania. Poszczególni przedsiębiorcy korzystający z systemu patentowego lub UTII wprowadzają informacje zgodnie z gminą, w której są zarejestrowani jako płatnicy tych składek.

- „Telefon kontaktowy”. W tym polu należy podać numer, pod którym służba kontroli może skontaktować się z płatnikiem.

- „Na stronach”. Podano tutaj liczbę arkuszy, które składają się na formularz 6-NDFL (na przykład „003”).

- „Z załączoną dokumentacją i kopiami.” Ta kolumna wskazuje liczbę arkuszy dołączonych do podatku dochodowego od 6 osób.

Przykładowy dokument zawiera również blok potwierdzający kompletność i wiarygodność danych. Rozważmy to bardziej szczegółowo.

Blok potwierdzający

W pierwszym polu adres IP powinien być ustawiony na „1”, a organizacja - „2”. Pozostałe kolumny bloku potwierdzenia wskazują:

- Linia po linii kieruj się w odpowiednich polach, jeśli dokument jest dostarczany przez organizację. Następnie dyrektor osoby prawnej umieszcza datę i podpis.

- Linia po linii przedstawiciel przedsiębiorstwa, jeżeli dokument jest przedstawiony przez osobę fizyczną. Następnie podmiot umieszcza swój podpis i datę kompilacji. Ponadto wskazuje nazwę dokumentu, który potwierdza jego autorytet.

- Podpis i data sporządzenia, jeżeli formularz 6-NDFL jest dostarczany przez indywidualnego przedsiębiorcę.

- Linia po linii upoważniona osoba fizyczna organizacji działająca jako przedstawiciel osoby prawnej, w odniesieniu do której sporządzono dokument. Ponadto wskazana jest nazwa firmy, której pracownik jest tym podmiotem, a także dokument potwierdzający jego uprawnienia.

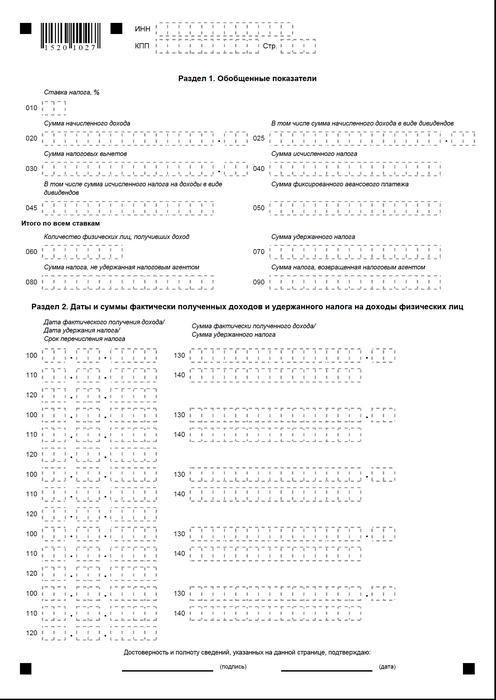

Sekcja 1

6-osobowy podatek dochodowy od uproszczonego systemu podatkowego jest naliczany dla wszystkich pracowników narastająco od początku okresu według odpowiedniej stawki. W przypadku, gdy dochód był wypłacany według różnych stawek, sekcję należy sporządzić osobno dla każdej z nich. Wyjątkiem są linie 060-090. Jeśli nie można umieścić wszystkich wymaganych wskaźników na jednym arkuszu, skompiluje się tyle stron, ile potrzeba. Całkowite stawki zakładów (p. 060-090) mieszczą się na pierwszej stronie. Pomoc 6-PIT zawiera linie:

- 010. Wskazuje stawkę podatku dochodowego od osób fizycznych.

- 020. Podaje kwotę naliczonego wynagrodzenia dla wszystkich pracowników na bazie memoriałowej od początku okresu.

- 030. W tym miejscu wskazana jest ogólna kwota przewidzianych odliczeń, która zmniejsza dochód podlegający opodatkowaniu. Jest on podawany łącznie od początku okresu.

- 040. Wiersz ten powinien zawierać podsumowaną kwotę podatku obliczoną dla wszystkich pracowników. Wartość jest wskazywana przez skumulowaną sumę od początku okresu.

- 045. Wiersz ten zawiera uogólnioną kwotę naliczonego podatku w formie dywidend. Kwota jest podawana zgodnie z zasadą memoriałową od początku okresu.

- 050. Ten wiersz wskazuje kwotę stałych zaliczek dla wszystkich pracowników. Ma to na celu zmniejszenie wartości naliczonego podatku dochodowego od osób fizycznych od początku okresu.

- 060. W wierszu tym należy podać całkowitą liczbę pracowników, którzy uzyskali dochód do opodatkowania w okresie sprawozdawczym. Zwalniając i zatrudniając na jeden okres tego samego pracownika, liczba pracowników nie jest korygowana.

- 070. Ten wiersz wskazuje całkowitą kwotę podatku, który został potrącony. Jest on rejestrowany zgodnie z zasadą memoriału od samego początku okresu.

- 080. Wiersz ten powinien wskazywać całkowitą kwotę podatku, która nie została potrącona przez agenta.

- 090. Podaje się tutaj kwotę podatku, którą agent zwrócił płatnikom zgodnie z art. 231 Kod podatkowy.

Sekcja 2

Powinien wskazywać liczby, na podstawie których pracownik faktycznie uzyskiwał dochód, i obowiązkowe potrącenia do budżetu zostały im wstrzymane.Sekcja 2 powinna również zawierać warunki przeniesienia, a także podsumowane informacje dla wszystkich pracowników na temat wypłaconego im wynagrodzenia i potrąconych kwot. W tym bloku mam następujące wiersze:

- 100. Należy wskazać datę, w której przychody odzwierciedlone na str. 130 faktycznie zostały uzyskane.

- 110. Podano tutaj liczbę, od której dokonano odliczenia obowiązkowej płatności do budżetu od faktycznie uzyskanego dochodu, odzwierciedlonego w s. 130.

- 120. Wiersz ten wskazuje datę nie późniejszą niż termin, w którym kwota podatku powinna zostać przeniesiona.

- 130. W tym miejscu podaje się kwotę dochodu faktycznie uzyskaną w dniu wskazanym na str. 100. Ponadto odliczony podatek nie jest od niego odliczany.

140. W tym wierszu zapisana jest uogólniona kwota płatności obowiązkowej wstrzymanej w dniu wskazanym na stronie 110. Jeżeli dla różnych rodzajów dochodów są ustalone różne okresy płatności, ale mają tę samą liczbę faktycznych wpływów, wiersze 100–140 należy sporządzić osobno dla każdej daty przeniesienia . Jeżeli dochód nie został wypłacony pracownikom i nie dokonano od nich potrąceń, dokument należy nadal przedłożyć organowi nadzorczemu. W takim przypadku wskaźniki będą wynosić zero.

Przykład

W pierwszym kwartale 2016 r. LLC naliczyła zarobki 19 pracownikom. Zgodnie z umowami o pracę wynagrodzenie wypłaca się co miesiąc 10 dnia. Stawka podatku stosowana do dochodu wynosi 13%. Datą faktycznego otrzymania zarobków jest ostatni dzień miesiąca, w którym zostały naliczone. Przepis ten znajduje się w art. 223 ust. 2 pkt 2 Kod podatkowy. Pobór podatku od dochodu płatnika jest konieczny w momencie jego faktycznej zapłaty - 10. Wymóg ten został ustanowiony w art. 226 ust. 4 kodeksu podatkowego. Przeniesienie podatku do budżetu powinno nastąpić nie później niż w dniu następującym po dniu, w którym wynagrodzenie zostanie wydane, tj. Nie później niż w dniu 11. Podatek dochodowy od 6 osób jest obliczany za pierwszy kwartał:

Na styczeń:

- Wysokość wynagrodzenia naliczonego pracownikom - 1450 300 rubli.

- Podatek dochodowy od osób fizycznych - 188 539 s.

- Datą otrzymania dochodu jest 31 stycznia.

- Data potrącenia podatku to 10 lutego.

- Ostatni termin przeniesienia podatku dochodowego od osób fizycznych do budżetu to 02.11.2016.

W lutym:

- Kwota dochodu przypadająca na pracowników wynosi 1450 300 rubli.

- Wysokość podatku - 188 539 p.

- Rzeczywista liczba zarobków to 29 lutego.

- Datą potrącenia podatku jest 10 lutego.

- Ostatnią datą płatności płatności do budżetu jest 11. 03. 2016

W marcu:

- Naliczone do pracowników - 1.450.300 pkt.

- Podatek wyniósł 188 539 rubli.

- Liczba faktycznie wypłaconych świadczeń pracowniczych to 31 marca.

- Datą potrącenia podatku jest 8 kwietnia (ponieważ 10 kwietnia pokrywa się z dniem wolnym, księgowy przekazał dochód 8 kwietnia i dokonał odliczenia w tym samym dniu).

- Ostatni dzień obowiązkowej płatności budżetowej to 11.04. 2016 (numer został przełożony z 9 kwietnia - soboty na najbliższy dzień roboczy).

Ponadto jeden z pracowników rezydent podatkowy RF, 8 lutego otrzymał dywidendy. Ich łączna kwota wynosi 20 tysięcy rubli. Datą potrącenia podatku jest 8 lutego, a ostatnim dniem jego przeniesienia jest 9 lutego 2016 r. Stawka wynosi 13%.

Wnioski

Porządek inspekcji podatkowej daje jedynie ogólne wyobrażenie o zasadach przygotowania dokumentu 6-NDFL. W praktyce księgowi mają różne pytania, które muszą podjąć samodzielnie lub uzyskać dodatkowe wyjaśnienia od organu nadzorczego w miejscu rejestracji przedsiębiorstwa. Niemniej eksperci nie wykluczają, że w przyszłości instrukcje dotyczące przygotowywania nowych raportów zostaną uzupełnione lub że oficjalne struktury udzielą wyczerpujących wyjaśnień na wszystkie tematy.

Jednak obecnie jest jasne, że formowanie dokumentu jest procesem wymagającym specjalnej uwagi. Wielu księgowych uważa to za pracochłonne. Niemniej jednak muszą zrozumieć sytuację, ponieważ niedostarczenie lub nieterminowe złożenie sprawozdania pociąga za sobą grzywnę.

Ponadto organy kontrolne mogą blokować transakcje pieniężne na rachunku płatnika. W dokumencie ustanowiono również sankcje za niedokładne dane. Należy również pamiętać, że zgłoszenie podatku dochodowego od 2 osób nie zostało anulowane. Oznacza to, że należy go również przesłać do organu nadzorczego. Obecnie Ministerstwo Sprawiedliwości rejestruje zarządzenie z 10.30.15 nr MMV-7-11 / 485. Musi uzyskać nową formę podatku dochodowego od 2 osób. Będą wykorzystane przez płatników przy przygotowywaniu dokumentacji na 2015 rok.

Wniosek

Według wielu ekspertów firmom, które planują dostarczać papierowe raporty dotyczące podatku dochodowego od osób fizycznych, będzie dość trudno podsumować informacje o wszystkich pracownikach, a jednocześnie osobno pokazać dane o stawkach, terminach wypłaty wynagrodzeń, potrącaniu i potrącaniu obowiązkowych płatności do budżetu. W związku z tym eksperci zalecają teraz generowanie i przesyłanie dokumentacji w formie elektronicznej. Za pomocą specjalnych programów możesz zautomatyzować ten proces.

W takim przypadku udział księgowego, a także liczba prawdopodobnych błędów i nieścisłości będą minimalne. Informacje dla wszystkich pracowników zostaną zredukowane do dokumentacji przez program, po czym sporządzony raport można sprawdzić i przesłać do organu podatkowego za pośrednictwem kanałów komunikacji. Jeśli firma nie ma możliwości lub potrzeby zainstalowania usług specjalnych, księgowy może ręcznie wypełnić dokumentację.

W takim przypadku konieczne jest wyraźne przestrzeganie dostępnych instrukcji, aby nie popełniać błędów, nieścisłości. Szczególną uwagę należy zwrócić na wskaźniki dochodów, odliczeń, terminów płatności. Pamiętaj o przeniesieniu dat z weekendów i świąt do następnych dni roboczych. Ten moment dla niektórych przedsiębiorców może stać się kluczowy. Warto powiedzieć, że przedsiębiorstwa zatrudniające powyżej 25 pracowników nie mają wyboru. Nie mogą przesyłać raportów papierowych. Dla nich ustalono tylko jedno zamówienie - wysyłanie dokumentów kanałami komunikacji.  Odpowiedzialność za terminowe i prawidłowe przygotowanie i przesłanie raportów spoczywa na płatniku. Wykonując to, podmiot gospodarczy spełnia wymogi prawa, eliminuje prawdopodobieństwo postawienia go przed sądem. W takim przypadku potrąceń należy dokonywać nie tylko na papierze, ale też naprawdę kierować do budżetu. Za opóźnienie w płatności lub uchylenie się od obowiązków płatnika osoba ponosi również odpowiedzialność. Z kolei organy regulacyjne mają możliwość terminowej weryfikacji i podsumowania otrzymanych informacji.

Odpowiedzialność za terminowe i prawidłowe przygotowanie i przesłanie raportów spoczywa na płatniku. Wykonując to, podmiot gospodarczy spełnia wymogi prawa, eliminuje prawdopodobieństwo postawienia go przed sądem. W takim przypadku potrąceń należy dokonywać nie tylko na papierze, ale też naprawdę kierować do budżetu. Za opóźnienie w płatności lub uchylenie się od obowiązków płatnika osoba ponosi również odpowiedzialność. Z kolei organy regulacyjne mają możliwość terminowej weryfikacji i podsumowania otrzymanych informacji.

Formularz 6-NDFL