Prowadzenie rachunkowości obejmuje obowiązkową inwentaryzację funduszy przedsiębiorstwa. Wyjątek nie dotyczyły tego rodzaju aktywów, jak produkcja w toku (produkcja w toku). Są to pozostałości przedmiotów pracy, które nie zdołały przejść przez wszystkie etapy przetwarzania i nie stały się wyrobami gotowymi. Inwentaryzacja produkcji w toku to uzgodnienie danych księgowych z faktyczną obecnością niedokończonych produktów i ich kompletnością.

Co jest w toku?

Jest to rodzaj grupy aktywów, która nie ma już zastosowania do materiałów, ale także nie stanowi produktu gotowego. Standardy rachunkowości dają im jasną definicję. Według PBU praca w toku to produkty lub prace, które nie przeszły wszystkich etapów procesu, przyjęcia lub testowania. Obejmuje to również:

- niekompletne produkty;

- zamówienia zaległe;

- własnoręcznie wykonane półprodukty niezwiązane z produktem gotowym;

- usługi i praca nie zaakceptowane przez klienta;

- półprodukty i przetworzone materiały;

- jednostki, części, połączenia montażowe.

Aby uwzględnić koszty procesu produkcyjnego, aktywne rachunki 20–29. Wydatki są gromadzone w debecie i są odpisywane (dystrybucja) od pożyczki. Salda na tych rachunkach na koniec miesiąca charakteryzują koszty produkcji w toku.

Rodzaje oceny

W rachunkowości dane są odzwierciedlane w miernikach fizycznych i pieniężnych. Aby zaakceptować lub umorzyć fundusze, musisz znać ich wartość. Ocenę pracy w toku wykonują:

- Faktyczne koszty poniesione (w produkcji jednostkowej).

- Rzeczywisty koszt jest najbardziej niezawodnym i powszechnym sposobem. Wielkość prac w toku jest określona. Następnie jego ilość mnoży się przez średni koszt jednostkowy, określając w ten sposób rzeczywisty koszt produkcji wszystkich prac w toku na koniec miesiąca.

- Koszt standardowy - dotyczy produkcji seryjnej i masowej. Stosowana jest cena księgowa jednostki płacy. Dodatkowo zachowane jest odchylenie wartości planowanej od wartości rzeczywistej.

- W przypadku artykułów o kosztach bezpośrednich - cenę jednostki w toku oblicza się, sumując bezpośrednie koszty jej wytworzenia.

- Koszty rafinerii - w koszt rafinerii wchodzą tylko materiały, surowce lub półprodukty. Metodę stosuje się głównie w produkcji intensywnie wykorzystującej materiały.

Sama firma musi wybrać najbardziej odpowiednią metodę oceny podatku dochodowego i zapisać ją w polityce rachunkowości. Reszta prac w toku jest szacowana na podstawie podstawowej dokumentacji, a jej wielkość jest ustalana po inwentaryzacji na koniec miesiąca.

Produkty o długim cyklu

Produkcja przemysłowa czasami wytwarza produkty, które przechodzą kilka etapów przetwarzania. Jednocześnie przedsiębiorstwa mogą rozpoznać fakt sprzedaży w różnych momentach: na niektórych etapach pracy lub po jej zakończeniu. Zazwyczaj używana jest druga opcja.

Jeśli produkty są przekazywane etapami, wówczas konieczne jest użycie konta 46. Obciążenie wskazuje części pracy opłacone przez klienta i wykonane przez przedsiębiorstwo.Po zakończeniu wszystkich etapów wartość obiektu zgromadzonego na koncie 46 jest obciążana na koncie „Rozliczenia z klientami i klientami”.

Organizacja inwentaryzacji produkcji w toku

Specyfika zapasów jest wskazana w zasadach rachunkowości przedsiębiorstwa. Z wyjątkiem obowiązkowych kontroli ustalane są następujące kwestie organizacyjne dotyczące planowanego obliczania liczby aktywów:

- wykaz nieruchomości podlegających procedurze;

- całkowita liczba zapasów, które mają zostać przeprowadzone w okresie sprawozdawczym i ich daty;

- skład komisji;

- inne informacje.

Obowiązkowa inwentaryzacja produkcji w toku jest przeprowadzana, gdy ujawniony zostanie fakt uszkodzenia lub kradzieży przedmiotów pracy w jej składzie, zmiany osób odpowiedzialnych i niektóre inne przypadki.

Niezależnie od przyczyn kontroli proces jest przeprowadzany zgodnie z instrukcjami Ministerstwa Finansów (zamówienie nr 49). Przede wszystkim menedżer wydaje i podpisuje zamówienie zawierające informacje o:

- powody audytu;

- grupy nieruchomości podlegające procesowi;

- skład komisji zaangażowanej w inwentaryzację;

- data rozpoczęcia i zakończenia;

- okres, w którym dokumenty muszą być przekazywane do działu księgowości.

Zamówienie jest rodzajem zadania dla komisji inwentaryzacyjnej. Składa się z księgowych, personelu administracyjnego i innych specjalistów. Warunkiem jest obecność osoby odpowiedzialne finansowo. Mogą być również zaangażowani przedstawiciele niezależnej służby audytorskiej. Obecność każdego członka komisji jest obowiązkowa, w przeciwnym razie wyniki audytu zostaną uznane za nieważne.

Procedura przeprowadzania spisu prac w toku

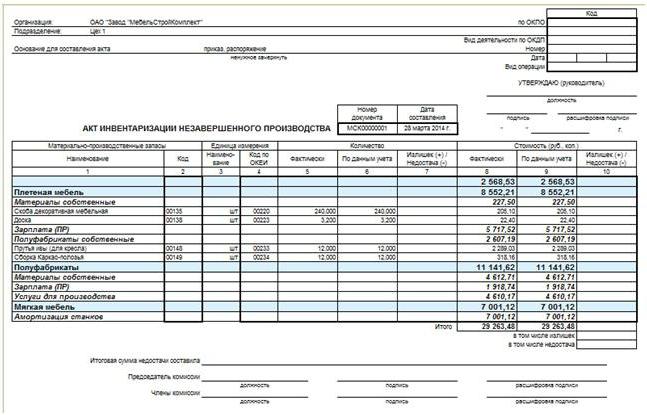

Przewodniczący komisji umieszcza wizy „Przed inwentaryzacją w dniu n” na wszystkich dokumentach wydatków i rachunkach otrzymanych dla inwentarza. Jest to konieczne do zarejestrowania danych o saldach nieruchomości przed rozpoczęciem audytu. Osoby odpowiedzialne materialnie potwierdzają, że wszystkie pierwotne dokumenty zostały przekazane, otrzymane mienie jest kapitalizowane, a mienie przechodzące na emeryturę jest odpisywane w koszty. Następnie można przeprowadzić inwentaryzację prac w toku.

Rozpocznij obliczanie faktycznej dostępności nieruchomości. Informacja o jej ilości jest zapisywana w aktach lub ewidencji inwentarza, które są przynajmniej w dwóch egzemplarzach. Dokument jest ponumerowany, wskazuje datę audytu, datę i numer wydania zlecenia kierownictwa na temat jego organizacji. Następnie zestawiane są tabele dla każdego warsztatu i lokalizacji trwającej pracy. Po wypełnieniu dokumentu podpisują go członkowie komisji i osoby odpowiedzialne finansowo. Te ostatnie dodatkowo potwierdzają, że zweryfikowana ilość prac w toku została przyjęta do przechowywania.

Niedokończona inwentaryzacja budowlana

Inspekcja wielkich obiektów budowlanych jest przeprowadzana dla każdego elementu konstrukcyjnego, rodzaju pracy, wyposażenia i jego pozostałych elementów. W takim przypadku komisja musi dowiedzieć się:

- czy obiekty przeniesione do prac instalacyjnych, ale jeszcze przez nie dotknięte, są uwzględnione w liczbie prac w toku;

- W jakim stanie znajdują się obiekty podlegające konserwacji i których budowa jest tymczasowo zaniechana.

Odrębne akty są sporządzane dla oddanych do użytku, ale źle przyjętych budynków. Podobny środek stosuje się również do obiektów, których terminy dostaw są z jakiegoś powodu opóźnione.

Odrębne akty są sporządzane dla oddanych do użytku, ale źle przyjętych budynków. Podobny środek stosuje się również do obiektów, których terminy dostaw są z jakiegoś powodu opóźnione.

Inwentaryzacja WIP i produkcja przemysłowa

W tego typu przedsiębiorstwach komisja sprawdza dostępność wszystkich materiałów, surowców, a także kompletność jednostek, zaległości i instalacji. Wszystkie niepotrzebne zapasy są dostarczane przed zapasem z warsztatu do magazynu. Dla każdej oddzielnej jednostki sporządzić akt lub spis.Odrębna dokumentacja dotyczy surowców, materiałów i półproduktów, które nie zostały przetworzone, ale zostały zlokalizowane w pobliżu miejsc pracy. Spis właścicieli nie obejmuje przedmiotów odrzuconych.

Inwentaryzacja prac w toku w przedsiębiorstwie przemysłowym jest przeprowadzana w celu weryfikacji:

- dostępność zaległości, agregatów, jednostek, części;

- ilości niedokończonych produktów;

- kompletność jednostek, zespołów, części;

- salda produkcji w toku dla zleceń, których realizacja została anulowana lub zawieszona.

Zaległości, komponenty, zespoły i części są liczone, mierzone i ważone. Dane są wprowadzane do odpowiednich aktów lub wykazów.

Prace w toku w przedsiębiorstwie, które są mieszanką różnych surowców lub niejednorodnej masy, charakteryzują się za pomocą dwóch wskaźników: całkowitej ilości i części przypadającej na każdą pozycję w jej składzie. Procedura obliczania jest regulowana przez instrukcje branżowe, aw przypadku ich braku jest określona w polityce rachunkowości.

Refleksja wyników inwentaryzacji

Akty i listy kontroli są przekazywane do działu księgowości w wyznaczonym terminie. Rozbieżności stwierdzone podczas inwentaryzacji między danymi dokumentów pierwotnych a faktyczną dostępnością nieruchomości muszą zostać odzwierciedlone na rachunkach.

W przypadku nadwyżki dochodu należy go kapitalizować według wartości rynkowej do dnia badania. Prace księgowe w toku są rejestrowane na kontach 20–29. Kwota zarejestrowana w debecie rachunku, na którym stwierdzono nadwyżkę: Dt „Produkcja pomocnicza” CT „Inne dochody”.

Niedobór lub uszkodzenie prac w toku jest wykazany na rachunku rozliczeniowym rachunkowości kosztów produkcji. Jednocześnie zapisy księgowe wyglądają następująco: Dt „Niedociągnięcia” Kt „Obsługa produkcji”, Dt „Straty z tytułu szkód wartościowych” Kt „Produkcja główna”. Jeżeli wykryty niedobór nie przekracza wskaźnika strat naturalnych, wówczas jego kwotę przypisuje się do kosztów dystrybucji: Dt „Produkcja główna” Kt „Niedobory”. Odpisów dokonuje się na podstawie obliczeń zalecanych przez politykę rachunkowości.

Odbicie braków przekraczających ustalone normy

Polityka rachunkowości przedsiębiorstwo ustanawia określone standardy, w tym część utraty mienia uważa się za dopuszczalną. W przypadkach, w których występuje niedobór z powodu szkód w toku prac, istnieją dwie opcje odzwierciedlenia wyników w rachunkowości:

- Jeśli sprawcy zostaną zidentyfikowani, przywróć niedobór na ich koszt. Zapisy księgowe są następujące: Dt „Obliczenia szkód”, CT „Braków”, Dt „Obliczenia szkód” Kt „Straty z tytułu szkód materialnych”.

- Jeżeli sąd odmówił odzyskania odszkodowania od osób winnych lub te nie zostały ustalone, wówczas braki są odpisywane jako wynik finansowy: Dt „Inne wydatki” Kt „Niedobory”.

- Jeśli uszkodzenie mienia nastąpiło z powodu sytuacji nadzwyczajnej i siły wyższej, kolejność odzwierciedlenia strat jest podobna do ust. 2.

Kwoty niedoborów powyżej normy zobowiązują komisję ds. Inwentaryzacji do przeprowadzenia wewnętrznego dochodzenia w celu zidentyfikowania sprawców.

Prace księgowe w toku zajmują szczególne miejsce w aktywach przedsiębiorstwa. To już nie są surowce, ale także nie gotowe produkty. Kontrola nad jego ilością jest równie ważna jak w przypadku każdej innej nieruchomości. Aby zweryfikować dane podstawowych dokumentów z faktyczną dostępnością prac w toku, zrób inwentaryzację, w wyniku której w razie potrzeby wskaźniki zostaną dostosowane.