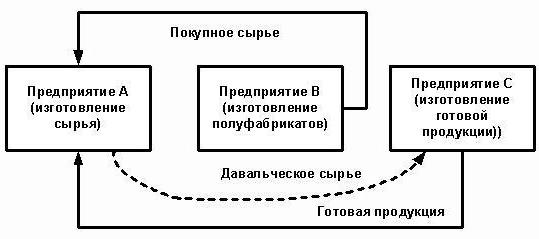

Podwykonawstwo jest terminem rachunkowym. Jego istotą jest to, że wykonawca opiekuje się materiałami klienta i zobowiązuje się do produkowania z nich produktów i otrzymywania płatności. Rozważ bardziej szczegółowo, jak odbywa się rozliczanie opłat za przejazd w przedsiębiorstwie.

Rozporządzenie legislacyjne

Organizacja, która powierza produkcję towarów z surowców dostarczonych przez klienta, działa jako klient, a producent jako kontrahent. Transakcje te podlegają przepisom art. 713, 714 Kodeksu cywilnego Federacji Rosyjskiej. Akt prawny mówi, że praca jest wykonywana z materiałów wykonawcy, jego sił i sprzętu. Jeśli klient poleci wytwarzanie produktów z własnych surowców, wówczas takie transakcje będą podlegały ogólnym zasadom opisanym w ust. 37

Wykonawca jest zobowiązany do ekonomicznego wykorzystania materiału, a na koniec pracy przedłożyć raport, zwrócić resztę surowców lub zmniejszyć koszt pracy na swój koszt. Jeżeli w wyniku działalności zwolnione zostaną gotowe produkty z wadami, które powodują, że nie nadają się one do dalszego wykorzystania, a przyczyny ich wystąpienia są związane z zapewnieniem materiałów niskiej jakości, wykonawca może żądać zapłaty za wcześniej wykonaną pracę.

Art. 714 przewiduje odpowiedzialność wykonawcy za niezachowanie dostarczonych materiałów i innych własności. Procedura obliczania ceny prac z materiałów pobranych z opłat jest opisana w art. 709, 711, 720. Z powyższych norm w Kodeksie cywilnym można wyróżnić następujące cechy operacji:

- materiały dostarczone przez klienta, a także produkty z nich wykonane są własnością klienta;

- wykonawca jest odpowiedzialny za surowce od momentu ich otrzymania, podczas procesu produkcyjnego i do zwolnienia towarów;

- koszt przeniesionych surowców nie jest wliczony w cenę umowy.

Niuanse podatkowe

W operacjach związanych z wytwarzaniem produktów z opłat za przejazd nie dochodzi do przeniesienia prawa własności produktów. Dlatego do celów podatkowych takie transakcje są klasyfikowane jako praca. W art. 38 Kodeksu podatkowego Federacji Rosyjskiej istnieje wyjaśnienie takich operacji: praca jest działaniem, które ma wymierne wyniki, które można wykorzystać w celu zaspokojenia potrzeb organizacji. Dla produktów wydawane jest świadectwo odbioru. Przekazanie surowców przez klienta do przetworzenia, a także odbiór towarów odbywa się bez przeniesienia ich własności. Dlatego takie transakcje nie podlegają VAT i NPP (podatkowi dochodowemu).

Podwykonawstwo: dokumenty

Wszystkie niuanse operacji powinny być określone w umowie. W szczególności:

- dokładna nazwa i opis przekazanych materiałów, ich ilość, jakość i koszt;

- procedura przekazania materiałów i przyjęcia przetworzonego produktu;

- wskaźnik zużycia surowców;

- warunki płatności;

- obecność strat technologicznych (odpadów), procedura ich rozliczania;

- inne warunki.

Nieodwołalne odpady produkcyjne są równe kosztom materiałów. Wszystkie muszą być udokumentowane. Podstawą ich odpisu jest wskaźnik zużycia wskazany w umowie.

Po wydaniu materiałów wystawiana jest faktura w postaci M-15. Wskazuje surowce, które są przesyłane na zasadach pobierania opłat. W przypadku nieprawidłowej dokumentacji inspekcja podatkowa może uznać przeniesienie za nieodpłatne i naliczyć dodatkowy podatek VAT. Po zakończeniu pracy klient powinien otrzymać od wykonawcy:

- raport na temat zużytych materiałów i odpadów;

- akt przyjęcia pracy.

Organizacja samodzielnie opracowuje formy dokumentów.Ilość użytego materiału musi odpowiadać obliczeniom. Na podstawie tego samego dokumentu zapisy księgowe odpisów surowców.

Rejestracja operacji przez wykonawcę

Rozważmy bardziej szczegółowo, w jaki sposób kontrahent wyświetla transakcje w 1C. Surowce podwykonawcze są rejestrowane w saldzie na koncie 003 „Materiały w trakcie przetwarzania” i 002 „Materiały i materiały do przechowywania w repozytorium”. Rozliczanie analityczne przeprowadzane jest na punktach poboru opłat, nazwach, ilościach, miejscach przechowywania i przetwarzania. Surowce przekazane do przetworzenia rozliczane są w magazynie listu przewozowego M-15 i zamówienia przyjęcia, które zawiera notatkę o warunkach poboru opłat.

Koszty produkcji są rejestrowane przez kontrahenta na koncie 20 „Produkcja”. Jeśli procesor jednocześnie wytwarza własne produkty, musi prowadzić osobną dokumentację. Odpady są wykazywane w bilansie jako nieruchomość otrzymana bezpłatnie. Stanowią one część dochodu nieoperacyjnego (art. 250 kodeksu podatkowego Federacji Rosyjskiej) po podpisaniu przyjęcia i przekazania surowców. Są one wyświetlane w jednostce sterującej w CT98 „Odroczony dochód”, a następnie obciążane rachunkiem 91 „Inne dochody”. Ponieważ dochód w jednostce organizacyjnej powstaje wcześniej niż w jednostce organizacyjnej, istnieje składnik aktywów z tytułu odroczonego podatku dochodowego.

Komentarze procesora

Dla większej przejrzystości materiał tego bloku jest umieszczany na stole.

| Operacja | DT | CT |

| Otrzymane surowce | 003-1 | |

| Odpisane materiały | 003-2 | 003-1 |

| Odzwierciedlone koszty produkcji | 20 | 02 (70, 10) |

| Produkty akceptowane w magazynie | 002 | 003-2 |

| Przekazano pracę klientowi | 62 | 90-1 |

| Odzyskany podatek | 90-3 | 68 |

| Rachunek kosztów | 90-2 | 20 |

| Przeniesione produkty | 002 | |

| Przeniesione pozostałości | 003-1 | |

| Kapitalizowane odpady | 10 | 98 |

| Odzwierciedlało to | 09 | 68 |

| Realizacja (odpis) sald | 98 | 91-1 |

| ONA spłata | 68 | 09 |

| Odzwierciedlony wynik finansowy | 90-9 | 99 |

| Odzyskany podatek | 99 | 68-4 |

Przykład

Firma budowlana otrzymała od klienta materiały podwykonawcze w wysokości 100 tysięcy rubli. i używa ich do wyrobu towarów. Uzgodniony koszt pracy wynosi 35,4 tys. Rubli. (VAT 18% - 5,4 tys. Rubli). Odbiór surowców odbywa się na podstawie zamówienia nr M-4 z dopiskiem dotyczącym warunków poboru opłat.

Rozliczanie operacji w procesorze przez procesor

Spójrzmy jeszcze raz na stół:

| DT | CT | Kwota, tysiące rubli | Operacja |

| 003 | 100 | Odzwierciedla koszt opłat za przejazd | |

| 20 | 70-69 | 20 | Uwzględniono koszty przetwarzania |

| 62 | 90-1 | 35,4 | Odzwierciedla koszt przetwarzania |

| 90-2 | 68-2 | 5,4 | Zawiera podatek |

| 90-2 | 20 | 20 | Odpis wydatków |

| 51 | 62 | 35,4 | Płatność od klienta jest rozważana |

| 003 | 100 | Odpis kosztu materiałów podczas przekazania towaru klientowi |

Przetwarzanie transakcji z procesorem odbywa się na koncie 003 bez podwójnego zapisu. Jeżeli odpady wystąpią podczas przetwarzania, zostaną zwrócone klientowi lub zatrzymane przez wykonawcę. W drugim przypadku dokonywany jest zapis według kwoty 003 GBP na sumę kosztów materiałów z ich przyjęciem do księgowania na koncie głównym „10”. Następnie odpady są odpisywane w cenach rynkowych: KT10-6 DT98-2.

Rachunkowość klienta

Gotowe produkty należą do klienta. W raporcie przybywa na konto 43, a także wystawia fakturę w formularzu nr MX-18. Przeniesione surowce są własnością klienta. Dlatego wyświetla takie transakcje na subkontach 10–7. W strukturze kosztów towarów brany jest pod uwagę koszt surowców i prac przetwórczych. Dodatkowo transport, koszty podróży, usługi pośrednictwa, koszty ogólne.

Umowa o przetwarzaniu może określać następujące opcje płatności: pieniądze, materiały, towary, połączone formy płatności. Jeśli usługa jest opłacana w naturze, umowa ma charakter mieszany, daltowie będą zobowiązani do odprowadzenia kwoty podatku VAT. Jeśli kontrahent ma odpady, wówczas klient i jednostka sterująca muszą odzwierciedlić operację bezpłatnego przekazania wartości, która jest równoważna sprzedaży i podlega podatkowi VAT.

Podwykonawstwo surowców: księgowania w jednostce kontrolnej w Daltse

Spójrzmy na stół:

| Operacja | DT | CT |

| Przeniesienie materiałów do przetwarzania | 10-7 | 10-1 |

| Odpisane materiały na GP | 20 | 10-7 |

| Refundacja odzwierciedlona | 10-1 | |

| Rachunek kosztów przetwarzania | 20 | 60 |

| Refleksja VAT | 19 | |

| Zaakceptowano do odliczenia podatku | 68 | 19 |

| Odpady zawarte | 10-12 | 20 |

| Wyprodukowano towary zaakceptowane | 43 | |

| Przeniesiono towary do zapłaty za usługę | 62 | 90-1 |

| Naliczony podatek | 90-3 | 68 |

| Podany VAT | 60 | 51 |

| Wymagania dotyczące przesunięcia | 62 |

Rachunkowość w rachunkowości prowadzona jest w zależności od charakteru operacji.

Udoskonalenie materiałów

Klient przenosi surowce, aby doprowadzić je do stanu, w którym można je wykorzystać w działalności produkcyjnej. Procesor w tym przypadku zwraca kontrahentowi nie produkty, ale zmodyfikowane materiały. Ich klient przychodzi na konto 10 i zwiększa koszt ze względu na koszty pracy wykonawcy.

Przykład

Fabryka mebli kupiła drewno o wartości 354 tysięcy rubli. (VAT 54 tys. Rubli). Po awarii sprzętu fabryka podpisała umowę z firmą stolarską. Fabryka zamówiła produkcję desek, które następnie były wykorzystywane do produkcji szafek. Za pracę trzeba zapłacić 118 tysięcy rubli.

| DT | CT | Kwota, tysiące rubli | Operacja |

| 60 | 51 | 354 | Płatność za las |

| 10-1 | 60

60 |

300 | Las zaakceptowany |

| 19 | 54 | Podświetlony podatek | |

| 68 | 19 | 54 | Rozliczanie VAT |

| 10-7 | 10-1 | 300 | Przesłane materiały do korekty |

| 10-1 | 10-7 | Otrzymane tablice | |

| 60 | 100 | Koszt udoskonalenia jest przypisany do kosztu desek | |

| 19 | 18 | Podświetlony podatek | |

| 60 | 51 | 118 | Przeniesiony do procesora |

Wartość księgowa płyt, na których są one wprowadzane do produkcji, wynosi: 300 + 100 = 400 rubli.

Transfer materiałów i wydanie produktu

To jest standardowy schemat. Klient przenosi surowce i otrzymuje produkty, które są następnie sprzedawane. Koszt materiałów odpisuje się do produkcji w momencie odbioru towaru. Prace przetwórcze są również uwzględniane w kosztach produkcji i uwzględniane przy tworzeniu kosztów.

Przykład

LLC nabyła tkaniny o wartości 472 tysięcy rubli. (72 tys. Rubli VAT) i przeniósł go do innej organizacji, aby uszyć płaszcz. Koszt pracy szacuje się na 236 tysięcy rubli. z VAT.

| DT | CT | Kwota, tysiące rubli | Operacja |

| 10-1 | 60 | 472 | Tkanina przyjęta do księgowości |

| 19 | 60 | 72 | Przydzielony podatek VAT |

| 60 | 51 | 472 | Płatność wypłacona dostawcy |

| 68 | 19 | 72 | Odliczony podatek VAT |

| 10-7 | 10-1 | 400 | Dostarczone materiały do przetworzenia |

| 20 | 10-7 | 400 | Naładowane materiały |

| 20 | 60 | 200 | Naliczone koszty przetwarzania |

| 19 | 60 | 36 | Przydzielony podatek VAT |

| 60 | 51 | 236 | Płatne przetwarzanie surowców |

| 68 | 19 | 36 | Odliczony podatek |

| 43 | 20 | 600 | Akceptowane produkty gotowe (400 + 200) |

Koszt produkcji obejmuje koszt materiałów i przetwarzania. Aby uprościć obliczenia w tym przykładzie, organizacja nie poniosła żadnych innych kosztów produkcji. W praktyce koszt produktu może dodatkowo obejmować transport, koszty podróży, usługi pośrednictwa, część ogólnych kosztów produkcji.

Przeniesienie towarów i odbiór innych produktów

Rafineria przekazywana jest do przetworzenia, które jest rejestrowane u klienta na koncie 43. Wynikiem transakcji przetwarzania jest również produkt, ale w innym stanie. Taki schemat jest często stosowany, gdy rafinacja ropy naftowej. Black Gold to produkt dla organizacji produkujących ropę naftową. Jest wymieniony na koncie 43-1 „Koszt produkcji”. Podczas przesyłania materiałów do przetwarzania otwierane jest konto 43-2 „GP w przetwarzaniu”. Otrzymane produkty są zwracane klientowi na konto 43-3 „GP po przetworzeniu”.

Przykład

Organizacja przekazuje na zasadzie prowizji olej do rafinacji. Koszt produkcji wynosi 1 milion rubli. Prace szacuje się na 472 tysiące rubli. z VAT. W wyniku przetwarzania powstały dwa rodzaje produktów o zawartości oleju 30% i 70%. Inne wydatki związane z produkcją towarów wyniosły 200 tysięcy rubli.

Do rozliczenia operacji w BU używane są subkonta:

- 43-1 „Koszt produkcji”;

- 43-2 „GP do przetwarzania”;

- 43-3 „GP po przetworzeniu”.

| Debet | Pożyczka | Kwota, tysiące rubli | Operacja |

| 43-2 | 43-1 | 1000 | Olej przeniesiony do rafinacji |

| 43-3 | 43-2 | 300 | Produkt nr 1 zaakceptowany (1000 x 30%) |

| 700 | Zaakceptowano do rejestracji produktu nr 2 (1000 x 70%) | ||

| 60 | 51 | 472 | Płatne przetwarzanie |

| 20 | 60 | 400 | Koszty wliczone |

| 19 | 72 | Podświetlony podatek | |

| 68 | 19 | 72 | Odliczony podatek |

| 43-3 | 20 | 120

280 |

Koszt przetwarzania jest wliczony w koszt:

numer produktu 1 (400 x 0,3); numer produktu 2 (400 x 0,7). |

| 60

140 |

Część innych wydatków jest uwzględniona w koszcie podstawowym:

numer produktu 1 (400 x 0,3); numer produktu 2 (400 x 0,7). |

Całkowity koszt produkcji po przetworzeniu wynosi:

Nr 1: 300 + 120 + 60 = 480 tysięcy rubli;

Nr 2: 700 + 280 + 140 = 1120 tysięcy rubli.

Zalety i wady

Korzystne jest, aby wykonawca wytwarzał towary z mytych surowców.Jeśli jest wiele zamówień, ale nie ma wystarczających mocy produkcyjnych, może przenieść część zamówień do przedsiębiorstwa zewnętrznego. Małe organizacje handlowe często korzystają z usług kontrahentów do pakowania swoich towarów w pojemniki firmowe.

Procesor nie ponosi kosztów wdrożenia, nie ma ryzyka, że wytworzone towary nie będą poszukiwane. Przetwarzanie odbywa się kosztem materiałów klienta. Producent jest odpowiedzialny za ich bezpieczeństwo i musi:

- ostrzec klienta o nieodpowiedniej, niskiej jakości materiału;

- złożyć raport na temat zużytych surowców i zwrócić saldo.

Nuance

Konto 003 zostało przeznaczone specjalnie do rozliczania opłat za przejazd surowcami, za naruszenie których została nałożona grzywna w wysokości 5 tysięcy rubli. Jeżeli jednak umowa nie wskazuje kosztu przeniesionych materiałów, nie ma powodu, aby traktować transakcję jako ekonomiczną. Koszt surowców nie bierze udziału w tworzeniu składnika aktywów, zobowiązania, nie stanowi przychodu ani kosztu. Dlatego jego brak odzwierciedlenia na koncie 003 nie stanowi naruszenia przepisów podatkowych.

Jeżeli podmiot przetwarzający jest płatnikiem NPP i VAT na wspólnej podstawie, otrzymując materiały, odzwierciedla je jako pobór surowców na rachunku pozabilansowym. Nie odlicza również podatku, zwłaszcza, że sprzedawca nie wystawia faktury podczas przelewu, ale wystawia fakturę bez VAT.

Przy sprzedaży towarów wykonanych z pobranych opłat za przejazd podstawę obliczenia podatku stanowi koszt ich przetworzenia, czyli inne przetworzenie bez VAT. Przyjmując pracę, wykonawca wystawia fakturę. Koszt pracy podlega opodatkowaniu podatkiem VAT według stawki 18%, ponieważ przedmiotem jest praca, a nie sprzedaż towarów.

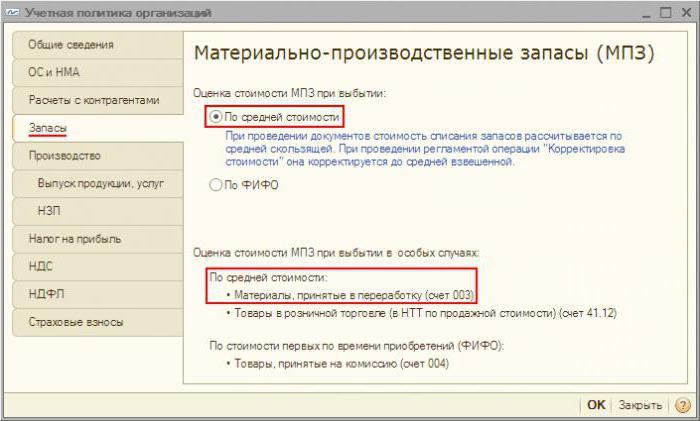

Rachunkowość w „1C: Księgowość”

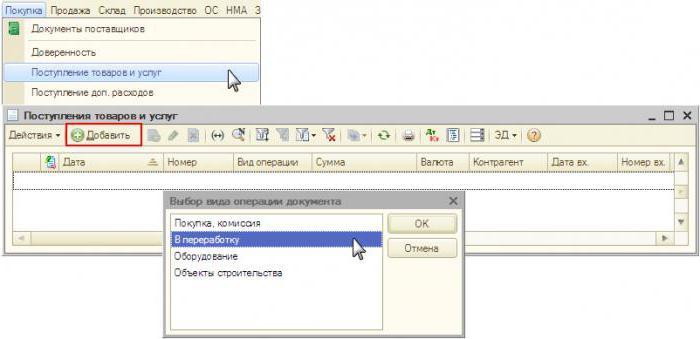

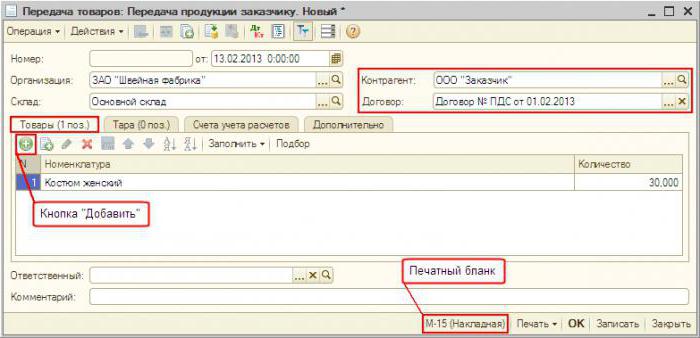

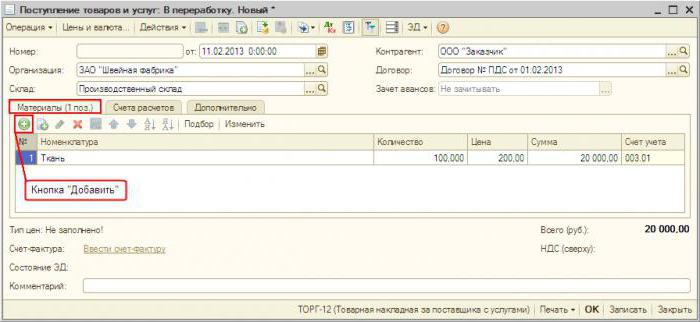

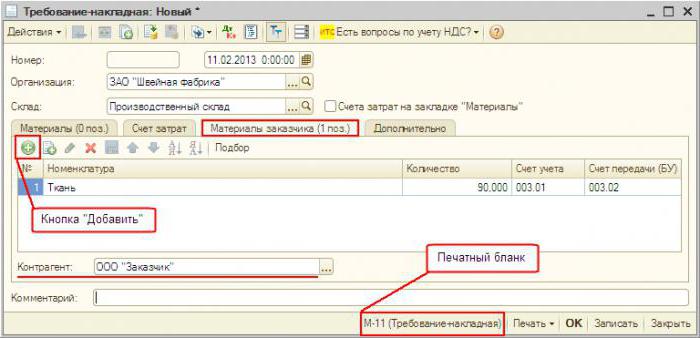

Rozliczanie opłat za przejazd w programie praktycznie nie różni się od standardu. Przyjęcie materiałów jest udokumentowane „Przyjęcie towarów i usług” w menu „Zakup”. Rodzaj operacji - „Przetwarzanie”. W samym dokumencie musisz wybrać materiały i określić konto pozabilansowe. Ponadto surowce z dokumentu „Wymagany list przewozowy” są przekazywane do przetwarzania. Po zakończeniu procesu generowany jest „Raport produkcji”. Wskazuje liczbę wytworzonych towarów i ich koszt. Dokument „Przeniesienie z przetwarzania” jest przenoszony do określonego magazynu. Na podstawie „Wymaganej faktury” powstaje „Sprzedaż usług przetwarzania”. Następnie, zgodnie z tym dokumentem, tworzona jest „faktura”. Zwrot odpadów następuje poprzez „Zwrot towaru do dostawcy”.