Jakiego rodzaju raporty są wydawane przez przedsiębiorców, musisz znać setki tysięcy ludzi, którzy co roku stają się indywidualnymi przedsiębiorcami. W Rosji rocznie jest około 470–570 tysięcy osób.

Zgodnie z rosyjskim prawem indywidualny przedsiębiorca to osoba, która została zarejestrowana jako indywidualny przedsiębiorca i prowadzi działalność gospodarczą bez tworzenia osoby prawnej. Ta forma prawna nie oznacza minimalnego dopuszczalnego kapitału; jedna osoba może być założycielem - sam przedsiębiorca. Celem OD jest zysk, który przedsiębiorca rozporządza według własnego uznania. Publiczne zgłaszanie własności intelektualnej nie jest wymagane, należy jednak pamiętać, że przedsiębiorca ponosi pełną odpowiedzialność za swoje zobowiązania w odniesieniu do swoich obowiązków. Ta ostatnia okoliczność często prowadzi do tego, że wybierane są inne formy prowadzenia działalności gospodarczej (LLC, ZAO itp.)

Wszystko zależy od systemu podatkowego.

Raportowanie adresu IP zależy od tego system podatkowy wybrany przez przedsiębiorcę. Od razu zauważamy, że podczas rejestracji indywidualny przedsiębiorca automatycznie otrzymuje ogólny system podatkowy, który może zmienić na specjalne systemy w tym samym czasie co rejestracja lub w ciągu trzydziestu dni od momentu rejestracji. Jeśli zmiana w systemie podatkowym nie została zainicjowana na czas, poprzez przekazanie wniosku do organu podatkowego, wówczas przeniesienie własności intelektualnej do STS, której sprawozdawczość ma mniejszy wolumen, jest możliwe dopiero od przyszłego roku (implikowany jest kalendarz). Powinno to wziąć pod uwagę początkujący biznesmen.

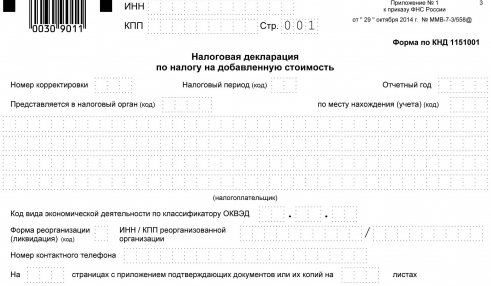

Raporty dotyczące własności intelektualnej z ogólnym opodatkowaniem

W sumie istnieją cztery systemy podatkowe dla indywidualnych przedsiębiorców i inne legalne formy działalności w rosyjskiej praktyce podatkowej. Ogólne opodatkowanie zakłada, że przedsiębiorca zapłaci wszystkie podatki przewidziane dla jego rodzaju działalności (jeśli nie ma zwolnienia podatkowego zgodnie z prawem), należy prowadzić pełną księgowość. Ten tryb wybierają osoby zainteresowane programami z VAT. Raporty podatkowe dotyczące własności intelektualnej w tym systemie mogą być dwojakie, w zależności od obecności / nieobecności pracowników najemnych od organizatora sprawy. Jeśli nie ma pracowników, do organów podatkowych należy wysłać następujące informacje:

- Deklaracja VAT (kwartalna, do dwudziestego dnia miesiąca następującego po okresie sprawozdawczym).

- Deklaracja (na podstawie f. 4-NDFL) w ciągu trzydziestu dni od daty rozpoczęcia działalności i ze wzrostem zysku o ponad pięć procent (informacje o szacowanym dochodzie).

- Deklaracje dotyczące podatków od dochodów osobistych osoby (od 3-osobowego podatku dochodowego) - do trzydziestego kwietnia roku następującego po roku sprawozdawczym.

W przypadku pracy najemnej lub płatności na rzecz innych osób, które nie były pracownikami, indywidualny przedsiębiorca musi również złożyć oświadczenie w formie nr 2-NDFL o dochodach każdego pracownika. Raport o liczbie pracowników na listach za poprzedni rok przesyłany jest do 20 stycznia roku następującego po roku sprawozdawczym. Nie zapomnij również przedłożyć księdze rachunkowej przychodów i wydatków przedsiębiorcy do urzędu skarbowego w celu uzyskania certyfikatu, nawet zanim zacznie on wypełniać informacje o działalności.

Raportowanie dla Gosstat

Zgłoszenie własności intelektualnej bez pracowników lub z nimi do władz statystycznych jest przekazywane w formie „1 przedsiębiorcy” do 1 kwietnia roku następującego po roku sprawozdawczym. Konieczne może być przekazanie informacji o działaniach indywidualnego przedsiębiorcy (formularz 1-IP, termin upływa przed 2 marca roku następującego po dniu sprawozdawczym) oraz niektórych formularzy branżowych.Dlatego eksperci zalecają zasięgnięcie porady od władz lokalnych Rosstat, aby dowiedzieć się, jakiego rodzaju sprawozdania mogą być wymagane od przedsiębiorcy, w tym podczas losowych i ciągłych kontroli.

Deklaracja dotycząca stosowania „uproszczonego”

Mniejsze sprawozdania są składane, nawet jeśli wybrany zostanie uproszczony system podatkowy, w którym przedsiębiorca samodzielnie określa przedmiot opodatkowania. W takim przypadku odpowiedzialność przedsiębiorcy za pełnienie funkcji agenta podatkowego pozostaje, raporty rachunkowe IP obejmują transakcje gotówkowe, biznesmen musi dostarczyć raporty statystyczne, opłacać składki (do funduszu emerytalnego i ubezpieczenia społecznego na wypadek chorób zawodowych).

Przedsiębiorca korzystający z uproszczonego podatku płaci jeden podatek w zależności od tego, co będzie opodatkowane (sześć procent dochodu lub piętnaście procent dochodu pomniejszone o kwotę wydatków). W tym trybie VAT i podatek dochodowy od osób fizycznych nie są płacone, ponadto nie ma potrzeby płacenia podatku od nieruchomości, z którego korzysta przedsiębiorca w swojej działalności, jednego podatku społecznego od dochodów uzyskanych z działalności przedsiębiorczej i płatności na rzecz osób fizycznych. Pojedyncza deklaracja podatkowa dla uproszczonego systemu podatkowego jest składana przed 30 kwietnia roku następującego po roku sprawozdawczym.

W trybie EVD raportowanie jest wymagane co kwartał

Własność intelektualna dotycząca uproszczonego systemu podatkowego, którego sprawozdawczość jest przekazywana kwartalnie, jest wykorzystywana w innym systemie podatkowym - jednym podatku od dochodów przypisanych. Mogą z niego korzystać przedsiębiorcy prowadzący ściśle określony rodzaj działalności, w tym: handel detaliczny halami do 150 metrów kwadratowych. liczniki, reklama na konstrukcjach zewnętrznych, catering, zaopatrzenie usługi domowe i inni

Decyzja w sprawie możliwości zastosowania EOD zapada w gminach (organach przedstawicielskich). Przedmiot opodatkowania to przypisany dochód, który jest opodatkowany. Pozostałe podatki (od nieruchomości, jednorazowych świadczeń socjalnych, wartości dodanej, od dochodów osób fizycznych) nie są płacone. Ta forma opodatkowania wymaga składania kwartalnej deklaracji nie później niż dwudziestego miesiąca następującego po okresie sprawozdawczym.

Przedsiębiorcy wiejscy mogą składać minimalne sprawozdania

Zgłaszanie podatków od IP zajmujących się produkcją rolną lub jej późniejszym lub pierwotnym przetwarzaniem może opierać się na płatności jednolity podatek rolny (ustanowiony na zasadzie dobrowolności). Jeśli pracownik wsi nie ma żadnych pracowników najemnych, składa oświadczenie przed trzydziestym pierwszym marca roku następującego po roku sprawozdawczym, a także przekazuje organom podatkowym księgę wydatków i dochodów. Indywidualny przedsiębiorca korzystający z tej formy opodatkowania jest zwolniony z tych samych podatków, co przedsiębiorca posiadający UTII.

SP bez zatrudnionych pracowników płaci FIU, ale nie zgłasza się

Zgłaszanie własności intelektualnej do jednostki analityki finansowej jako takiej nie zapewnia składek dla siebie (bez pracowników). Przedsiębiorcy powinni po prostu zapłacić stałą opłatę do końca bieżącego roku w następujących kwotach: jeśli kwota dochodu (nie zysku!) Od przedsiębiorcy (osoby fizycznej) nie przekracza trzystu tysięcy rubli, wówczas zgodnie z obowiązującym prawem musi przyjąć minimalną płacę obowiązującą na początku roku i pomnożyć przez stawka składki ustalona przez fundusz emerytalny wzrosła dwanaście razy.

Jeśli kwota przekracza 300 tysięcy rubli rocznie, musisz zapłacić jeden procent kwoty przekraczającej powyższą liczbę, przed pierwszym kwietnia następnego roku. Na początku 2015 r. Ubezpieczenie emerytalne osób o dochodzie poniżej 300 tys. Rubli rocznie będzie kosztowało co najmniej 18,6 tys. Rubli. Należy pamiętać, że przedsiębiorca nie bierze pod uwagę istnienia strat, to znaczy, w każdym przypadku musi dokonywać przelewów do funduszu emerytalnego.

Raportowanie adresu IP w PF

Zawierając pierwszą umowę o pracę lub inne umowy cywilne (na przykład umowę), indywidualny przedsiębiorca musi ponownie zarejestrować się w funduszu emerytalnym (po raz pierwszy jest rejestrowany automatycznie podczas rejestracji jako indywidualny przedsiębiorca) i przekazywać raporty przez 3 miesiące, pół roku, 9 miesięcy rocznie, zgodnie z f. Nie. RSV-1 PFR nie później niż 15 dnia drugiego miesiąca następującego po okresie sprawozdawczym. W przypadku raportów elektronicznych terminem jest 20. dzień drugiego miesiąca następującego po okresie sprawozdawczym. Składka na obowiązkowy fundusz ubezpieczenia medycznego (federalny) jest obecnie wpłacana na konto PFR, którego raport jest zawarty w formularzu nr RSV-1.

Pracodawcy zgłaszają się do Funduszu Ubezpieczeń Społecznych

Zgłaszanie własności intelektualnej do funduszu ubezpieczenie społeczne (FSS) ponownie zostanie wykonany tylko dla biznesmenów z pracownikami. Składki są opłacane na ubezpieczenie od chorób zawodowych i wypadków zgodnie z ustalonymi stawkami. Raporty na temat f. Nr 4-FSS zostanie przekazany do funduszu w miejscu rejestracji przedsiębiorcy do 20 (25) dnia drugiego miesiąca następującego po okresie sprawozdawczym, odpowiednio, na składanie raportów w formie papierowej (elektronicznej).

Ten sam formularz nr 4-FSS będzie zawierał dane dotyczące składek z powodu czasowej niepełnosprawności pracowników oraz macierzyństwa pracowników, którzy są wypłacani co miesiąc, nie później niż 15 dnia miesiąca następującego po przeszłości.

Pośpiesz się, aby przesłać najnowszą deklarację podatku od nieruchomości!

Należy zauważyć, że w 2015 r., Od pierwszego stycznia, zgłoszenie OD (deklaracja podatku od gruntów), który wykorzystuje grunty do swojej działalności, zostało anulowane. Zakłada się, że przedsiębiorca zapłaci podatek zgodnie z wymogami deklaracji podatkowej do 1 października. Jednak w 2015 r. Deklaracje podatkowe będą musiały zostać złożone przed 1 lutego 2016 r.

Jeśli brak aktywności

Pojęcie „zerowej sprawozdawczości (IP lub inna forma prawna)” nie jest wskazane w ustawodawstwie Federacji Rosyjskiej, ale termin ten oznacza, że firma przesyła wszystkie dokumenty z zerami w formularzach z wymaganymi dokumentami załączonymi w odpowiednim czasie. Ta praktyka istnieje zarówno w inspekcji podatkowej, jak i w funduszach pozabudżetowych. Jednocześnie w FSS i PFR wskaźniki zerowe (wraz z listem potwierdzającym brak płatności dla osób fizycznych) są przekazywane tylko wtedy, gdy biznesmen ma pracowników.

Zero raportowania własności intelektualnej, na przykład przy całkowitym braku działań opodatkowanych przez EAM, ma znaczące cechy. Ponieważ zerowe zgłaszanie takiego systemu podatkowego jest praktycznie niemożliwe (podatek jest przewidziany przez prawo i jest płatny niezależnie od kwoty dochodu i ogólnej działalności), przedsiębiorca może po prostu wykluczyć dwa miesiące, gdy nie było żadnej działalności, w celu zmniejszenia kwoty podatku. Jeśli termin jest dłuższy niż dwa miesiące, biznesmen będzie musiał przejść na ONS.

Istnieją pewne kryteria przesyłania raportów z zerami do celów ogólnego opodatkowania, w tym:

- własność intelektualna jest tylko zarejestrowana i niedawno otworzyła konto w instytucji kredytowej;

- indywidualny przedsiębiorca nie ma ruchu na rachunku bankowym, nie wystawiał czeków, faktur, nie podpisywał dokumentów przyjęcia pracy itp.

Oto główne punkty, które indywidualny przedsiębiorca powinien wiedzieć o raportowaniu.