Przedsiębiorcy i organizacje korzystające z uproszczonego systemu podatkowego muszą śledzić poniesione koszty i uzyskane przychody. Umożliwia to prawidłowe obliczenie podstawy opodatkowania. Na pierwszy rzut oka wydaje się, że wszystko jest dość proste. Konieczne jest jedynie terminowe wypełnienie księgi przychodów i wydatków. Jednak w praktyce tej procedurze towarzyszy szereg trudności; księgowi mają pytania, które trudno im rozwiązać. Zastanówmy się, jak wypełnić księgę przychodów i wydatków.

Informacje ogólne

Księga przychodów i kosztów dla IP lub LLC jest dokumentem sporządzonym w specjalnej formie. Zatwierdza to zarządzenie Ministerstwa Finansów nr 135n. Zgodnie z nim księgę przychodów i wydatków organizacji można prowadzić zarówno w formie papierowej, jak i elektronicznej. Procedura rejestracji w każdym z tych przypadków będzie inna.

Ważna uwaga

Księgę przychodów i wydatków, sporządzoną w formie papierowej, należy wypełnić pieczęcią służby podatkowej przed wypełnieniem. Obecnie toczą się spory dotyczące konieczności rejestracji dokumentu, obowiązkowego charakteru tego procesu. Eksperci zalecają wykonanie tej prostej procedury, aby uniknąć nieporozumień z upoważnionym organem.

Forma elektroniczna

Książka dochodów i wydatków w uproszczonym systemie podatkowym, sporządzona w tym formularzu, powinna zostać przekazana na papierze pod koniec roku. Dokument jest ponumerowany, stempluje firmę i podpis szefa. Następnie musi zostać zarejestrowany w urzędzie podatkowym. Procedurę tę należy przeprowadzić nie później niż 31 marca roku następującego po dniu sprawozdawczym. Indywidualni przedsiębiorcy rejestrują książkę nie później niż 30 kwietnia.

Specyfika wprowadzania danych

Księga przychodów i wydatków w ramach uproszczonego systemu podatkowego jest sporządzona w ściśle określonej formie. Definicja i odzwierciedlenie przychodów i kosztów jest ściśle regulowane przez prawo. Procedura, zgodnie z którą przeprowadza się ujmowanie i księgowanie zysków, została ustanowiona w ust. 1 i ust. 3 art. 346,17, p.p. 1-5, 8 łyżek. 346,18 ust. 1 art. 346,25 Kod podatkowy. W skrócie, dochód można opisać jako przychód ze sprzedaży i zysk nieoperacyjny.

Płatność za części

W praktycznych działaniach przedsiębiorstwa często pojawia się pytanie dotyczące czasu rozliczenia określonego dochodu. Przychody w systemie uproszczonym są rejestrowane na zasadzie kasowej. Innymi słowy, po otrzymaniu pieniędzy w kasie lub na rachunek bieżący powinny one zostać natychmiast odzwierciedlone w przychodach. W takim przypadku nie ma znaczenia, czy kwota została w całości otrzymana za sprzedaną usługę, produkt lub wykonaną pracę, czy też została zaliczona zaliczka. Przedpłata jest rejestrowana w okresie podatkowym, w którym została przekazana. Jeśli kupujący płaci za towar lub usługę w ratach, wówczas w KUDiR kwoty te zostaną wprowadzone w tej samej wysokości w określonych dniach odbioru.

Wyjątki

W procesie rozliczania dochodu przedsiębiorstwa stosującego uproszczony system podatkowy pojawiają się trudności w określeniu dochodu wymaganego do naliczenia podatku. Aby rozwiązać ten problem, należy odnieść się do pkt 1.1 art. 346,15 Kod podatkowy. Zawiera listę dochodów wyłączonych z obliczania jednolitego podatku. Obejmują na przykład odsetki od papierów wartościowych uczestniczących w obrocie, dywidendy itp. Ponadto w przypadku przedsiębiorstw korzystających zarówno z uproszczonego systemu podatkowego, jak i UTII, nie bierze się pod uwagę wpływów z realizacji działań opodatkowanych przypisanym dochodem.

W ramach dochodu nie ma potrzeby uwzględniania dochodu, który nie jest zyskiem dla przedsiębiorcy lub osoby prawnej i nie przynosi im żadnych korzyści ekonomicznych. Takie fundusze mogą obejmować na przykład kwoty omyłkowo przekazane przez kontrahenta lub organizację bankową na rachunek przesłany do FSS Federacji Rosyjskiej w celu zrekompensowania dni niezdolności do pracy na istniejącym zwolnieniu chorobowym, zwróconych płatności podatku VAT wysłanych w okresie korzystania z ogólnego systemu opodatkowania i żądania zwrotu kosztów, pożyczek założyciele i tak dalej.

Odbicie kosztów

Księga przychodów i wydatków w ramach uproszczonego systemu podatkowego jest opracowywana ściśle zgodnie z przepisami Kodeksu podatkowego. W szczególności koszty są odzwierciedlone w dokumencie zgodnie z ust. 1 art. 346,16 Kodeksu. Ten akapit zawiera dokładną listę wydatków, które należy zarejestrować. Przedsiębiorcy i osoby prawne powinny skoncentrować się na tej konkretnej liście. Koszty odzwierciedlające księgę przychodów i wydatków w ramach uproszczonego systemu podatkowego muszą spełniać szereg ustalonych wymogów. W szczególności powinny to być:

- Uzasadnione

- Potwierdzony udokumentowany.

- Mający na celu zysk.

W praktyce księgowi często mają trudności z odzwierciedleniem kosztów pozyskania chłodniejszej i butelkowanej wody dla pracowników. Potwierdzenie takich wydatków za pomocą dokumentów nie jest trudne. Najprawdopodobniej jednak w Federalnej Służbie Podatkowej takie wydatki zostaną uznane za nieuzasadnione i nie będą koncentrować się na uzyskiwaniu świadczeń.

Zasady specjalne

Przedsiębiorstwa korzystające z uproszczonego systemu podatkowego nie są uważane za podatników VAT. Tę część kosztu zakupionych produktów, która przypada na ten podatek, należy wskazać w kolumnie 5 w osobnym wierszu. Wymóg ten został ustalony w piśmie Ministerstwa Finansów nr 03-11-11 / 03. Aby wydatki, które są przeznaczone na zakup wody butelkowanej dla pracowników, były uzasadnione, należy uzyskać od SES zaświadczenie o nieprzydatności wody z kranu do picia. Ponadto możesz zawrzeć układ zbiorowy. Może nakazać zaopatrzenie pracowników w wodę, aby zapewnić niezbędne warunki pracy. W takim przypadku koszty odnoszące się do TC można obronić. Najprawdopodobniej będzie to jednak możliwe tylko w postępowaniu sądowym.

Ten sam problem pojawia się w przypadku księgowych, jeśli to konieczne, aby w kosztownej części uwzględnić zakup czajnika, telewizora, lodówki i inne „opcjonalne” zakupy. Wydatki te nie dotyczą cyklu produkcyjnego ani bezpośredniej działalności przedsiębiorstwa. W związku z tym służba podatkowa nie przyjmuje ich do księgowości. Zgodnie z ust. 2 art 346,17 Kod podatkowy, koszty uproszczonego systemu są rejestrowane przy faktycznej płatności. Jak wiadomo, rozwiązanie zobowiązań nabywcy wobec dostawcy (sprzedawcy) dotyczyło bezpośrednio świadczenia usług lub towarów, praw majątkowych, wykonania pracy. W takim przypadku musisz zwrócić uwagę na niuans. Należy zauważyć, że koszty produktów podlegających późniejszej odsprzedaży należy rejestrować w momencie ich sprzedaży. Koszt materiałów jest brany pod uwagę po ich przeniesieniu do produkcji. Ważne jest, aby poprawnie podać datę zużycia. Jeśli popełnisz błąd, Twoja podstawa opodatkowania może być niedoszacowana.

Środki trwałe

Próbka wypełnienia księgi rachunkowej przychodów i wydatków zawiera osobny akapit dotyczący systemu operacyjnego. Koszty nabycia (wytworzenia, budowy) środków trwałych, odbioru lub wytworzenia bezpośrednio przez płatnika wartości niematerialnych ustala się w sposób określony w ust. 3, art. 346,16 Kod podatkowy. Koszt środków trwałych nie jest odejmowany jednorazowo, ale w równych częściach za okresy sprawozdawcze w całym bieżącym roku. Innymi słowy, jeśli środki trwałe zostały zakupione w pierwszym kwartale, wówczas ich wartość jest uwzględniana w kosztach według stanu na dzień 31 stycznia, 30 czerwca, 30 września i 31 grudnia. Jeśli system operacyjny został otrzymany w ostatnim kwartale, to do 31 grudnia cała kwota kosztów zostanie uwzględniona w kosztach. Należy pamiętać, że rozpoczęcie odpisu wartości środków trwałych jako wydatków jest dozwolone tylko pod pewnymi warunkami.W szczególności środki trwałe muszą zostać oddane do eksploatacji, opłacone, a własność musi być zarejestrowana w uprawnionych organach.

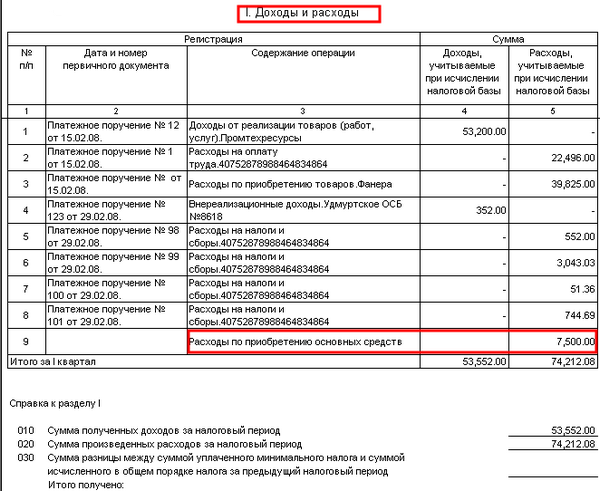

Przykład wypełnienia księgi rachunkowej przychodów i wydatków przy płatnościach w ratach

Zgodnie z umową firma zalegała z materiałami dostarczonymi do sprzedawcy. Kwota długu - 100 tysięcy rubli - została spłacona w następujący sposób:

40 000 str. - płatne w dniu 30 grudnia 2003 r.

60 000 s. - wymieniony 10 stycznia 2014 r

Sprzedawca, korzystając z uproszczonego systemu podatkowego, dokonał następujących wpisów w KUDiR w sekcji 1:

Kwota dochodu - 60 tysięcy rubli - zostanie uwzględniona przy obliczaniu podatku za 2014 rok.

Przychody 40 000 p. uwzględnione w jednolitym podatku na 2013 r

Z powyższych zapisów jasno wynika, że kolumna 2 nie odzwierciedla zlecenia płatniczego, ale wskazuje list przewozowy. Ten dokument potwierdza przychody w wierszu 31 i koszty na stronie 32.

Przykłady strony tytułowej książki: opis projektu, zdjęcie

W górnej części, bezpośrednio pod nazwą, znajduje się wiersz, w którym wpisany jest rok utrzymania dokumentu. Poniżej znajdują się dwie kolejne kolumny. Wskazują nazwę firmy lub pełną nazwę przedsiębiorca. Dalej na stronie tytułowej poniżej znajdują się 2 linie w postaci komórek. Wskazują punkt kontrolny przedsiębiorstwa lub TIN IP. Informacje są wprowadzane tylko w tych kolumnach, które są przeznaczone dla konkretnego właściciela dokumentu. Następnie wypełnij wiersze „Jednostka miary” i „Przedmiot opodatkowania”. W kolumnie poniżej jur. adres firmy lub miejsce zamieszkania przedsiębiorcy. Następnie jest wiersz, w którym podaje się rachunek bieżący i nazwę banku, w którym jest on otwarty. Jeśli firma obsługuje kilka organizacji bankowych, podane są szczegóły wszystkich z nich. Najnowsze informacje, które powinny znajdować się na stronie tytułowej, to numer ogłoszenia wskazującego, że przedsiębiorca lub osoba prawna pracuje nad uproszczonym systemem, oraz numer jego wydania.

Oceń

Rozmiar taryf dla przedsiębiorstw korzystających z uproszczonego systemu podatkowego określa art. 346,20 Kod podatkowy. W 2015 r. Pozostały takie, jakie były w 2014 r. Stawka dla dochodu STS wynosi 6%, przy uproszczonym systemie „zysk minus koszty” - 15%. Decyzją władz regionalnych ten drugi wskaźnik można zmniejszyć do 5%.