Płynność jako termin ekonomiczny nie oznacza zniszczenia czegokolwiek, ale przeciwnie, determinuje zdolność materialnych zasobów należących do osoby prawnej do przekształcenia się w gotówkę. W analiza finansowa zwykle stosuje się wskaźniki, które umożliwiają oszacowanie udziału zobowiązań, które można uregulować kosztem aktywów. Stosując bezwzględny wskaźnik płynności, możesz określić procent zobowiązań, które firma jest gotowa spłacić kosztem dostępnych środków.

Rodzaje płynności

Ocena wypłacalności podmiotu gospodarczego polega na obliczeniu i analizie wskaźników płynności. Obecny wskaźnik pokazuje, ile jednostek pieniężnych z istniejących aktywów odpowiada jednemu rubelowi długu krótkoterminowego. Oznacza to, że im wyższa jest wartość bezwzględna aktywów obrotowych, w porównaniu do zobowiązań krótkoterminowych, tym bardziej stabilna jest sytuacja finansowa spółki. Szybki wskaźnik płynności wskazuje na zdolność firmy do natychmiastowej spłaty zadłużenia kosztem środków pieniężnych, inwestycji i długów wobec tej spółki.

Trzeci absolutny wskaźnik płynności pokazuje zdolność przedsiębiorstwa do pokrycia bieżących zobowiązań wyłącznie środkami pieniężnymi dostępnymi w danym momencie do dyspozycji podmiotu gospodarczego.

Dane obliczeniowe

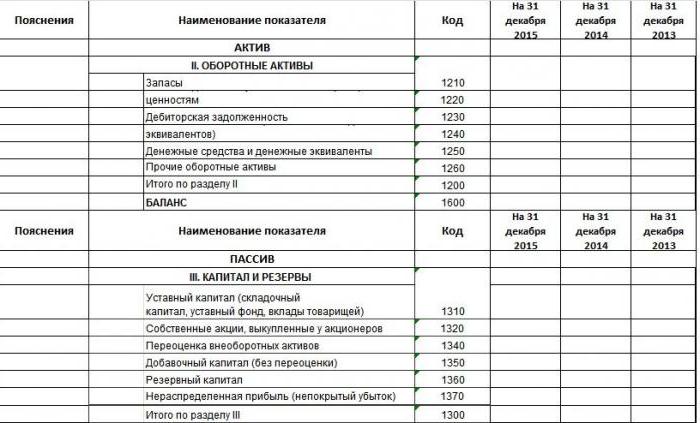

Aby obliczyć wskaźniki jakości prowadzenia działalności, analitycy i finansiści wykorzystują sprawozdania finansowe jako informacje źródłowe. Dla których forma bilansu nie jest nowa, wiedzą, że wskaźnikom (aktywa, pasywa) przypisuje się kody przy wypełnianiu. Przykład wypełnienia pokazano na zdjęciu.

Jest to fragment bilansu. Jest w nim pięć sekcji, dwa rozdziały należą do aktywów obrotowych i długoterminowych, to znaczy do elementów majątku firmy, które można sprzedać lub zamienić na pieniądze. Pozostałe trzy sekcje: pasywa, kapitał i rezerwy. Dotyczą one źródeł aktywów.

Dlatego mając dostępny kompletny bilans przedsiębiorstwa, możesz obliczyć wszystkie wskaźniki, w tym bezwzględny wskaźnik płynności. Wzór równowagi:

Do abs. L = (kod 1240 + kod 1250) / (kod 1520 + kod 1510 + kod 1550).

Interpretacja danych

Teraz musisz dowiedzieć się, które konkretne zobowiązania i aktywa są uwzględnione w definicji wskaźnika. Tak więc licznik to aktywa i najbardziej płynne. Wiersz 1240 wyświetla kwotę inwestycji finansowych do roku z wyłączeniem ekwiwalentów środków pieniężnych. Należą do nich: dłużne papiery wartościowe, autoryzowane depozyty w innych organizacjach, pożyczki dla niektórych firm i inne podobne inwestycje. Faktem jest, że w bilansie przedsiębiorstwa w pierwszej części znajduje się wiersz 1170, który również odzwierciedla inwestycje finansowe, ale są one długoterminowe i nie biorą udziału w obliczaniu tego wskaźnika. Kod 1250 to środki pieniężne i ich ekwiwalenty. Aktywa te obejmują gotówkę w kasie, na rachunkach, transfery tranzytowe, depozyty i wysoce płynne papiery wartościowe.

Bezwzględny wskaźnik płynności to stosunek wysoce płynne aktywa do pilnych i krótkoterminowych zobowiązań. Mianownik formuły składa się z pożyczonych środków, zadłużenia wobec innych podmiotów i innych zobowiązań.

Bezwzględny wskaźnik płynności: wzór

Jeśli ustrukturyzujemy bilans aktywów i pasywów, to wcześniej zarejestrowany wyraz absolutnej płynności może być reprezentowany przez bardziej ogólną formułę. Aktywa pomagają osiągnąć zysk dla przedsiębiorstwa, a zobowiązania tworzą aktywa.Są one ze sobą wzajemnie powiązane i równe, dlatego też formę, w której wyświetlane są te elementy działalności gospodarczej, nazywa się bilansem.

Jakościową cechą aktywów jest płynność, to znaczy ich zdolność do przekształcania się w pieniądze. Wynika z tego, że gotówka jest najbardziej płynna. Zobowiązania pogrupowane są według terminów zapadalności. Stosunek grup aktywów i pasywów określa odpowiednie wskaźniki.

Jak więc obliczyć bezwzględny wskaźnik płynności? Formuła bilansowa jest uogólniona:

Do abs. L = A1 / (P1 + P2).

Grupa A1 jako najbardziej płynna obejmuje środki pieniężne i inwestycje krótkoterminowe. W sumie istnieją 4 takie grupy, a następnie szybko sprzedające się, wolno poruszające się i trudne do sprzedaży aktywa.

P1 to grupa z pilnymi zobowiązaniami, a P2 to kategoria zobowiązania krótkoterminowe. Istnieją również zobowiązania długoterminowe (P3) i stałe (P4).

Płynność bilansu

Określenie stopnia pokrycia zobowiązań spółki aktywami, których okres zamiany na gotówkę odpowiada okresowi spłaty zobowiązań, nazywany jest płynnością bilansową.

- Gdy A1 jest większe niż P1, uważa się, że wypłacalność organizacji w okresie sprawozdawczym jest wystarczająca.

- A2 więcej niż P2 wskazuje na możliwość pokrycia zobowiązań przedsiębiorstwa w najbliższej przyszłości.

- A3 w stosunku do P3 jest warunkiem potwierdzającym wypłacalność podmiotu gospodarczego w długim okresie.

- A4 poniżej P4 wynika z pierwszych trzech warunków i wskazuje na obecność kapitału obrotowego jednostki.

Waga nie jest płynna, pod warunkiem, że A4 => P4. Jednak taka analiza jest przybliżona, a dokładniej, wniosek dotyczący wypłacalności przedsiębiorstwa można wyciągnąć na podstawie wskaźników finansowych. Jest to porównanie zobowiązań i aktywów płynnych, które pozwala obliczyć bezwzględny wskaźnik płynności w bilansie, który jest równy środkom prywatnym z pierwszej grupy aktywów oraz sumie zobowiązań krótkoterminowych i krótkoterminowych.

Ekonomiczne znaczenie absolutnej płynności

Zgodnie z obliczeniami i wzorem wartość bezwzględnego wskaźnika płynności pokazuje, jaki procent zobowiązań bieżących firma może spłacić z dostępnych środków na rachunku. Wskaźnik ten jest interesujący dla dostawców surowców, ponieważ absolutna płynność jest brana pod uwagę przy ocenie obecnej zdolności do regulowania zobowiązań.

Ale jaki powinien być wskaźnik wypłacalności, aby uznać ją za normalną? W praktyce zagranicznej przyjmuje się normę bezwzględnego wskaźnika płynności wynoszącego 20% lub 0,2. Wydaje się, że im wyższy ten wskaźnik, tym lepiej. Ale wysoką wartość można uzyskać w związku z irracjonalną strukturą kapitału, gdy udział aktywów jest wysoki i odzwierciedla pieniądze niezainwestowane w produkcję. Lepiej jest użyć do analizy tego współczynnika dynamiki dla kilku okresów sprawozdawczych.

Bezwzględna różnica płynności od bieżącej i pilnej

Jeżeli bezwzględny wskaźnik płynności wykazuje natychmiastową wypłacalność, wówczas krytyczne i bieżące dane dotyczące płynności odzwierciedlają zdolność firmy do pokrycia zobowiązań w perspektywie średnio- i długoterminowej. Chociaż analiza finansowa oblicza wszystkie trzy współczynniki, uzyskane wartości są interesujące dla różnych grup podmiotów. Tak więc szybki wskaźnik płynności jest ważny dla wierzycieli i banków w celu oceny terminowej wypłacalności.

Wskaźnik bieżącej płynności jest wykorzystywany przez inwestorów do potwierdzenia wypełnienia bieżących zobowiązań w odpowiednim czasie. Absolutny wskaźnik płynności jest atrakcyjny dla dostawców z krótkimi okresami kredytowania, ponieważ jego wartość wyraża zdolność do natychmiastowej spłaty bieżących krótkoterminowych zobowiązań.

Główną różnicą między wszystkimi trzema wskaźnikami jest skład aktywów płynnych uczestniczących w spłacie zadłużenia spółki.

Wartość powyżej / poniżej normy

Jak wspomniano wcześniej, zagraniczny bezwzględny wskaźnik płynności wynosi 0,2, ale w rosyjskiej praktyce analitycznej określono górną granicę tej wartości, która wynosi 0,5. Gdy wartość jest poniżej normy 20%, uważa się, że wzrost kredytów krótkoterminowych nie jest proporcjonalny do wzrostu aktywów obrotowych. Sytuacja może być związana z pojawieniem się nowych źródeł dodatkowych dochodów dla firmy, w wyniku czego nastąpił wzrost wolnych rachunków pieniężnych.

Wzrost bezwzględnego wskaźnika płynności może być związany ze spadkiem należności w związku z umową z kontrahentami w sprawie przedpłaty na dostawy, a także optymalizacją zarządzania zapasami.

Zasadniczo w praktyce analizie wskaźników płynności powinna towarzyszyć ich suma. Rozproszenie wartości może być różnego rodzaju przyczynami, których teoretycznie nie da się objąć.

Sposoby zwiększenia płynności przedsiębiorstwa

- Zmniejszenie stanu należności. Wyjście to umowa z dłużnikami dotycząca zawarcia cesji przenoszącej zobowiązania dłużnika na stronę trzecią.

- Wzrost zysku. Nie ma konkretnych zaleceń dla tej pozycji, ponieważ istnieje zależność tego wskaźnika od różnych czynników, które są indywidualnie związane z każdym podmiotem gospodarczym.

- Zmniejszenie zapasów wraz ze wzrostem kapitału obrotowego.

- Optymalizacja struktury kapitału, w których fundusze własne muszą przekraczać pożyczone.

Po tych punktach spółka stanie się wypłacalna, atrakcyjna dla inwestorów, a następnie bezwzględny wskaźnik płynności z podobnymi wskaźnikami będzie w granicach normalnych.

Przykład obliczeniowy

Podano fragment wypełnionego bilansu przedsiębiorstwa, konieczne jest obliczenie bezwzględnego wskaźnika płynności.

| Objaśnienia | Nazwa wskaźnika | Kod | Na dzień 31 grudnia 2014 r. Tysiące rubli | Na dzień 31 grudnia 2013 r. Tysiące rubli | Na dzień 31 grudnia 2012 r. Tysiące rubli |

| Zasób | |||||

| 2. Aktywa obrotowe | |||||

| Zapasy | 1210 | 460 | 390 | 260 | |

| Należności | 1230 | 150 | 126 | 110 | |

| Inwestycje finansowe (bez ekwiwalentów środków pieniężnych) | 1240 | ||||

| Gotówka | 1250 | 800 | 600 | 400 | |

| Ogółem sekcja 2 | 1200 | 1410 | 1116 | 770 | |

| Pasywna | |||||

| 5. Zobowiązania krótkoterminowe | |||||

| Pożyczone fundusze | 1510 | 300 | 150 | 400 | |

| Rachunki do zapłaty | 1520 | 189 | 525 | 551 | |

| Odroczony dochód | 1530 | ||||

| Inne zobowiązania | 1550 | 100 | 150 | 90 | |

| Ogółem sekcja 4 | 1500 | 589 | 825 | 1041 |

Aby znaleźć bezwzględny wskaźnik płynności, którego wzór opisano wcześniej, konieczne jest zastąpienie wartości z bilansu odpowiadających konkretnemu kodowi w wyrażeniu: iloraz aktywów kodami (1240 + 1250) do pasywów (1510 + 1520 + 1550), stąd:

Abs. 2014 = 800/300 + 189 + 100 = 1,36

Do abs. L 2013 = 600/150 + 525 + 150 = 0,73

Do abs. 2012 = 400/400 + 551 + 90 = 0,39

Dług krótkoterminowy na moment sprawozdawczy może zostać natychmiast spłacony w 2014 r .; w 2013 r. - za 1,4 dni, aw 2012 r. zobowiązania nieprzekraczające 12 miesięcy zostaną wypełnione za 2,5 dnia.