Zmiany wprowadzone w podatku od nieruchomości w 2014 r. Stały się jednym z najpopularniejszych tematów dyskusji wśród księgowych, menedżerów, audytorów i zwykłych obywateli. Wynika to ze skali zmian. On jest naprawdę imponujący. Wpływ na innowacje i przedmioty opodatkowania oraz stawkę podatku i zasadę obliczania podatku. O tym, jak nie pomylić się, stosując wszystkie te nowe podatki od nieruchomości, i nie tylko nie ponieść strat, ale w niektórych przypadkach, aby zaoszczędzić, omówimy ten artykuł.

Zmiany dotyczące osób prawnych i indywidualnych przedsiębiorców

Od 2015 roku przedsiębiorstwa używają specjalnych systemy podatkowe stracił zdolność do nie płacenia podatku od nieruchomości. Teraz wszystkie organizacje są zobowiązane do zapłaty, a mianowicie:

- znajduje się w głównym systemie podatkowym;

- stosowanie uproszczonego systemu podatkowego;

- organizacje z jednym podatkiem od przypisanego dochodu;

- osoby fizyczne (indywidualni przedsiębiorcy).

Jedynymi podmiotami gospodarczymi zwolnionymi z obowiązku zapłaty podatku od nieruchomości w 2014 r. Są w całości indywidualni przedsiębiorcy opodatkowani jednolity podatek rolny.

Różnica między różnymi systemami podatkowymi

Różnica polega na obliczeniu podstawy opodatkowania, dla której obliczany jest podatek od nieruchomości z 2015 r. Tak więc podmioty prawne stosujące podstawowy system podatkowy obliczają podatek zgodnie z ogólnymi zasadami, a przedsiębiorstwa płacą jeden podatek od przypisanego dochodu oraz stosowanie uproszczonego systemu podatkowego - zgodnie z wartością katastralną nieruchomości.

Dla informacji

Zgodnie z ogólnymi zasadami przyjmuje się przyjęte od 1969 r. I corocznie indeksowane wartości zapasów środków trwałych. Jest wystarczająco mały, ponieważ oparty na nim podatek nie był prawdziwym uciskiem dla przedsiębiorstw. Wartość katastralna jest bliższa wartości rynkowej. Obliczany jest na podstawie modeli matematycznych i ocenia ogólną charakterystykę obiektu; nie skupiam się na jego szczególnych cechach. Koszt ten jest znacznie wyższy niż zapas, dlatego podatek obliczony na podstawie takiej podstawy opodatkowania może być imponującą pozycją wydatków dla przedsiębiorstwa.

Podatek od nieruchomości w OD

Indywidualni przedsiębiorcy w podstawowym systemie podatkowym obliczają nowe podatki od nieruchomości zgodnie z ogólnymi zasadami i stosując specjalne systemy podatkowe - w zależności od tego, jaką formę wartości określa się dla każdej nieruchomości. Jeśli wartość zapasów zostanie ustalona, podatek nie zostanie zapłacony, a jeśli zostanie ustalona wartość katastralna, to zostanie zapłacona. Oznacza to, że taka sytuacja jest możliwa, gdy przedsiębiorca płaci podatek od nieruchomości za niektóre nieruchomości w 2015 r., Ale nie za inne.

Jak dowiedzieć się, dla której nieruchomości ustalana jest wartość?

Konieczne jest sprawdzenie listy nieruchomości o określonej wartości katastralnej, zatwierdzonej przez prawo podmiotu Federacji Rosyjskiej, w którym nieruchomość się znajduje. Dokument ten zostanie wydany przez władze regionalne z rocznym wyprzedzeniem, co oznacza, że w 2015 r. Nie będzie konieczności jego weryfikacji podczas płatności, ponieważ zasada ta nie została wprowadzona rok temu.Jednak począwszy od 2016 r. Przy obliczaniu zaliczek konieczne będzie sprawdzenie listy i ustalenie, który ze środków trwałych należących do organizacji powinien być obliczany według wartości katastralnej.

Dla informacji

Musisz także wziąć pod uwagę następujący niuans. Lokale znajdujące się w budynkach, w których obowiązuje podatek od nieruchomości w 2014 r., Podlegają również opodatkowaniu według wartości katastralnej, nawet jeśli nie są wymienione jako odrębne jednostki. Dotyczy to na przykład biur w centrach biznesowych lub miejsc handlowych w centrach handlowych. W takiej sytuacji wartość katastralna będzie musiała zostać ustalona przez samego księgowego organizacji na podstawie udziału pomieszczeń w całkowitej powierzchni budynku, norma ta jest określona w art. 378.2 Kodeksu podatkowego.

Jakie inne sposoby ustalenia wartości katastralnej

Istnieje również alternatywna opcja dla księgowego, jeśli boi się popełnić błąd przy tych obliczeniach. Możesz wysłać oficjalne żądanie dla każdego pokoju będącego własnością firmy do regionalnego biura Federalnej Agencji Zarządzania Majątkiem. Pracownicy tego działu są zobowiązani do poinformowania o kosztach na żądanie.

Podatek od nieruchomości krócej niż miesiąc od posiadania nieruchomości

Jeżeli firma jest właścicielem lokalu przez niepełny miesiąc, podatek od nieruchomości od wartości katastralnej nieruchomości jest obliczany ze współczynnikiem. Wszystkie te niuanse znacznie skomplikowały pracę księgowego, szczególnie w przedsiębiorstwach stosujących specjalne systemy podatkowe.

Czy można obniżyć podatek od nieruchomości za 2014 rok?

W związku ze wzrostem obciążeń podatkowych nałożonych na przedsiębiorstwa logicznym pytaniem wydaje się, w jaki sposób jest możliwe i możliwe, zasadniczo bez naruszenia prawa, obniżenie podatku od nieruchomości w 2015 r. Odpowiedź: „Tak, jest to możliwe”. Prawo przewiduje stosowanie specjalnych ulg podatkowych dla określonej wielkości obszaru nieruchomości podlegającej opodatkowaniu. To prawda, że decyzja dotyczy tego, czy wprowadzić takie odliczenia, w jakiej wysokości i na jakich warunkach? przekazany władzom regionalnym. I dlatego organizacje znajdujące się w różnych podmiotach Federacji Rosyjskiej znajdują się w różnych warunkach: ktoś ma więcej szczęścia, ktoś mniej.

Analiza regionalnego ustawodawstwa w dziedzinie opodatkowania nieruchomości według wartości katastralnej

Ulgi podatkowe za 2015 r. Są dostępne tylko w 8 podmiotach wchodzących w skład Federacji Rosyjskiej.

- Na terytorium trans-Bajkał przysługuje potrącenie za 150 metrów kwadratowych. m powierzchni na podatnika dla jednej nieruchomości, bez dodatkowych warunków.

- W regionie Kemerowo zwolniony z podatku od nieruchomości 100 metrów kwadratowych. m powierzchni na podatnika dla jednego obiektu, również bez dodatkowych warunków.

- W mieście Moskwa nie są opodatkowane 300 metrów kwadratowych. m powierzchni dla jednego obiektu, pod warunkiem, że firma jest małym przedsiębiorstwem, działa od ponad trzech lat, ma ponad 10 pracowników i ma przychody przekraczające 2 miliony rubli rocznie na pracownika.

- W Primorsky Krai 20% wartości katastralnej dowolnego obiektu jest zwolnione z opodatkowania.

- W Republice Buriacji 300 metrów kwadratowych nie jest opodatkowanych od nieruchomości. m powierzchni dla jednego obiektu i 100 m2 dla jednego pokoju bez dodatkowych warunków.

- W Republice Chakasji 300 metrów kwadratowych powierzchni zakładu nie jest opodatkowanych, pod warunkiem, że organizacja korzysta z UTII, działa od co najmniej dwóch lat, w ubiegłym roku zatrudniała więcej niż pięciu pracowników, a wynagrodzenie pracowników nie było niższe niż średnia branżowa w regionie.

- W regionie Tula są zwolnione z podatku 100 metrów kwadratowych. m powierzchni zakładu, pod warunkiem, że organizacja korzysta z UTII, działa od co najmniej trzech lat, w poprzednim roku było więcej niż trzech pracowników, płacono pracownikom wynagrodzenie przekraczające regionalne wynagrodzenie minimalne i nie niższe niż średnie wynagrodzenie w branży.

- W regionie Tiumeń nie podlega 150 metrów kwadratowych. m powierzchni dla jednej nieruchomości bez dodatkowych warunków.

Jakie inne różnice w opodatkowaniu nieruchomości w różnych regionach

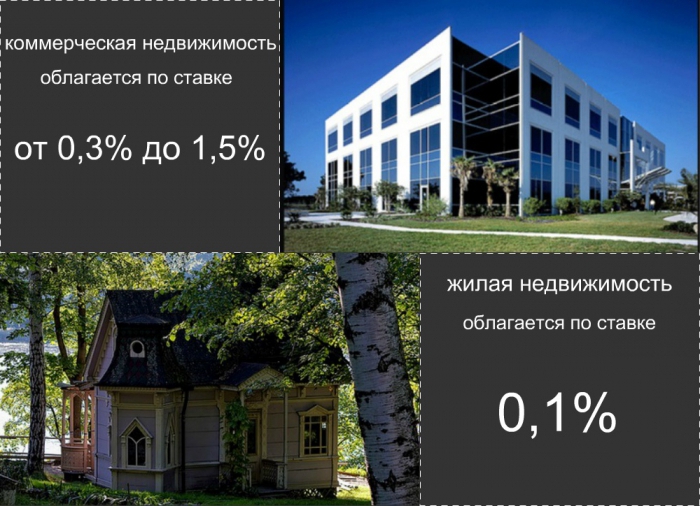

Również w różnych podmiotach Federacji Rosyjskiej stawki określające podatek od nieruchomości również się różnią. Rekordowo niski wskaźnik został zatwierdzony w Kraju Nadmorskim: wynosi 0,3%. Stawki w wysokości 0,5% i 0,7% ustalane są w regionach Iwanowo, Magadan, Tomsk oraz w republikach Ałtaju i Buriacji. Jeden procent wartości katastralnej zapłacą przedsiębiorcy z Terytorium Trans-Bajkał, Obwodu Swierdłowskiego i miasta Sankt Petersburg. Stawka 1,2% jest zatwierdzona w Moskwie, Republice Tatarstanu i Udmurtii. I wreszcie, organizacje innych podmiotów Federacji Rosyjskiej będą zmuszone zapłacić najwyższą stawkę 1,5%.

Zmianie uległ także indywidualny podatek od nieruchomości

Od 2015 r. Wszystkie osoby są zobowiązane do powiadomienia inspekcji podatkowej o nieruchomościach, które posiadają i nabywają. W związku z tą nową zasadą prawa wielu ma logiczne pytania. Jaką konkretną właściwość należy zgłosić? W jakich warunkach i w jakiej formie należy to zrobić? A jakie miary odpowiedzialności przyjmuje się w przypadku nieprzestrzegania tych norm? Rozważmy bardziej szczegółowo odpowiedzi na wszystkie te pytania.

- Powinieneś zgłaszać wszystkie posiadane przez ciebie nieruchomości, grunty i pojazdy, które nie są jeszcze wymienione w bazie danych kontroli. Obecność w bazie danych nieruchomości jest wskazywana przez wcześniej wysłane powiadomienia z kwotami należnego podatku od nieruchomości. Zazwyczaj organy podatkowe wysyłają je przed 1 października roku następującego po roku sprawozdawczym. Jeśli takie powiadomienia dotrą do całej Twojej nieruchomości, nie musisz nic więcej informować. A jeśli nie, musisz wypełnić specjalne formularze wiadomości o dostępności nieruchomości przez osoby fizyczne i wysłać je na adres kontroli.

- Forma komunikacji została zatwierdzona przez prawo na mocy Federalnej Służby Podatkowej Rosji z dnia 26 listopada 2014 r. Nr MMV-7-11 / 598 i nosi nazwę formularza KND 1153006. Formularz ten jest wysyłany do organów podatkowych do 31 grudnia roku następującego po roku, w którym nieruchomość została nabyta. Lub do 31 grudnia 2015 r. Dla wszystkich nabytych przedmiotów. Możesz wysłać wiadomość osobiście lub wysłać pocztą. Należy załączyć kopie dokumentów tytułowych do tych nieruchomości. Możesz również zgłaszać się przez Internet na swoim koncie na oficjalnym portalu stanu. usługi.

- Za niezłożenie wiadomości przewidziana jest kara w wysokości 20% niezapłaconego podatku. Będzie on obciążony od 2017 r. Za trzy lata poprzedzające go zapłatą kar i samego podatku. W przypadku dobrowolnego zgłaszania nieruchomości, podatek od osób fizycznych będzie naliczany tylko za ostatni rok własności, niezależnie od tego, ile faktycznie posiadał ten obiekt. Urząd podatkowy będzie uczestniczył w obliczaniu podatku.

Podatek od osób fizycznych planowany jest na dużą skalę od 2020 roku. Jego stawka będzie znacznie niższa niż stawka dla osób prawnych i najprawdopodobniej nie przekroczy 0,1% wartości katastralnej nieruchomości. Ponadto najprawdopodobniej będą występować odliczenia podatkowe w postaci obszaru wolnego od podatku w mieszkaniu lub domu mieszkalnym. Znaczna część beneficjentów będzie całkowicie zwolniona z obowiązku płacenia podatku od nieruchomości. Najprawdopodobniej będą to społecznie niezabezpieczone grupy ludności, takie jak weterani, osoby niepełnosprawne i sieroty.