Weksel to dokument dłużny w formie ustawowej, który daje niepodważalne prawo do żądania zapłaty kwoty po upływie określonego czasu. Najczęściej korzystają z niego przedsiębiorstwa udzielające sobie kredytu komercyjnego. Przeczytaj więcej o tym, co stanowi prosty i zbywalny rachunek, czytaj dalej.

Funkcje

Używanie rachunków jako pożyczka komercyjna Ma wiele zalet w porównaniu ze standardową umową pożyczki. Weksel to zabezpieczenie, które można sprzedać, zastawić w banku lub wykorzystać do wzajemnych rozliczeń. Jego nawrócenie kontrolowane jest przez rządy prawa. W przeciwieństwie do innych zobowiązań dłużnych:

- weksel może zostać przeniesiony bez potwierdzenia;

- wszyscy uczestnicy noszą solidarna odpowiedzialność;

- nie jest zabezpieczony zabezpieczeniem.

Rodzaje rachunków

Dla jasności przedstawiliśmy odmiany tego dokumentu pożyczki w formie tabeli.

| Formularz | Użyj |

| Commercial | Kredyt towarowy |

| Finansowe | Pożyczka gotówkowa |

| Bankowość | Certyfikat depozytowy |

| Puste | Kupujący podpisuje pusty formularz i przekazuje go sprzedawcy w celu wypełnienia |

| Zabezpieczenie | Jest on spisany jako zabezpieczenie pożyczki od nierzetelnego kredytobiorcy. |

Do obliczeń najczęściej stosuje się prosty i zbywalny weksel. Pierwszy (solo) wydany jest przez dłużnika wierzycielowi. Zawiera zobowiązanie do zapłaty kwoty w terminie. Kredytobiorca wydaje zbywalny rachunek. Zawiera nakaz dłużnika, aby zapłacić określoną kwotę (na czas) stronie trzeciej. Taki dokument nazywa się szkicem. Ponieważ nie ma możliwości środka płatniczego, w praktyce wymagane jest, aby dłużnik wyraził zgodę na płatność. Odbiór odbywa się w formie napisu na przedniej stronie. Dłużnik może potwierdzić spłatę tylko części długu.

Rachunki za towary są wykorzystywane do rozliczeń w zakresie dostawy produktów lub usług. Pożyczki finansowe są udzielane spółce. Sporządzają również zaległe zobowiązania. Rachunki bankowe potwierdzają wpłatę określonej kwoty. Po jego wygaśnięciu inwestor otrzyma dochód. Jako gwarancję zapłaty za przyszłe dostawy towarów, których wartość nie została jeszcze ustalona, kupujący może przyjąć pusty formularz i przekazać go sprzedawcy, aby go wypełnić. Weksel może być również wystawiony jako zabezpieczenie pożyczki od nierzetelnego kredytobiorcy. Będzie on przechowywany na zdeponowanym koncie. Po dokonaniu płatności rachunek jest spłacany. W przypadku naruszenia warunków dłużnikowi przedstawiane jest roszczenie.

Niuanse prawa

Emisja i obieg takich papierów wartościowych reguluje nr 48-FZ „Weksel i weksel” oraz uchwała nr 33/14. Niuanse podatkowe są objęte Kodeksem podatkowym Federacji Rosyjskiej. W szczególności w tych aktach prawnych wskazano, że rachunek nie podlega obowiązkowej rejestracji w rejestrze. Można go zapisać nawet na białej kartce papieru. Beneficjent może korzystać ze wszystkich praw wynikających z zabezpieczenia lub przenieść je na stronę trzecią.

Ustawodawstwo przewiduje podział weksli na towary i finanse. Z ekonomicznego punktu widzenia papiery wartościowe są również klasyfikowane do dyskonta i odsetek. W drugim przypadku prowizja za wykorzystanie środków jest naliczana od kwoty nominalnej od następnego dnia po formalności. Rozporządzenie „Wekslowy i wekslowy” stanowi, że okres ten jest ważny tylko wtedy, gdy w szczegółach nie podano innej daty.Najczęściej organizacje zaczynają otrzymywać odsetki od dnia przygotowania dokumentu. Aby uniknąć ryzyka podatkowego, lepiej jest pominąć pierwszy dzień.

Wyprzedaż

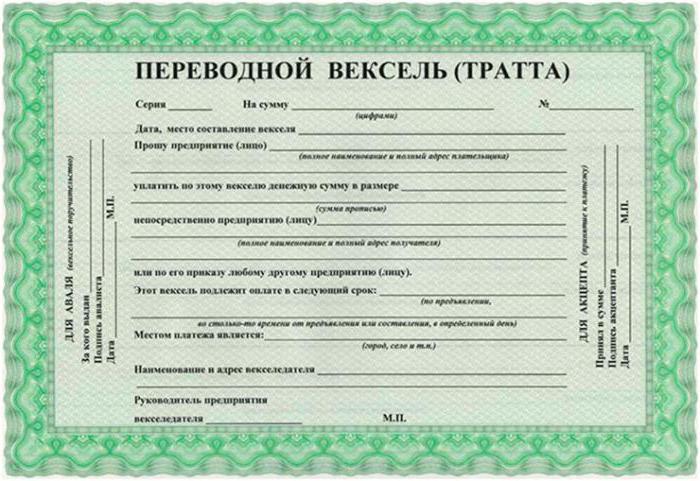

Ustawa federalna „O wekslach zbywalnych i wekslowych” zawiera listę wymaganych szczegółów dokumentu:

- imię;

- prosta oferta spłaty pożyczki;

- adres dłużnika;

- termin płatności;

- miejsce osiedlenia;

- nazwa odbiorcy;

- data i miejsce sporządzenia dokumentu;

- podpis szuflady.

Jeżeli w dokumencie brakuje co najmniej jednego ze szczegółów, uznaje się go za nieważny.

Kwota rachunku

Jest to wyraźnie określone w dokumencie liczbami i słowami. Wszelkie odniesienia do innych instrumentów dłużnych są zabronione. Jeśli są obecne, weksel traci moc. Jeśli występują różnice, kwotę wskazaną słownie uważa się za prawdziwą. Jeśli wskazanych jest kilka liczb, brana jest pod uwagę najmniejsza. Odsetki od nominału projektu są dodatkowo naliczane według stawki wskazanej w dokumencie. Przenosząc dokument między kilka osób, niedozwolone jest dzielenie kwoty długu. Adres płatnika (osoby prawnej lub fizycznej) jest wskazany w lewym dolnym rogu.

Warunki płatności

Rozporządzenie „Weksle własne i weksle” przewiduje kilka opcji obliczeniowych:

- „Zapłać po prezentacji”. Dokument może zawierać maksymalne i minimalne warunki, na przykład: „nie później niż 25 lipca 2015 r.” Jeśli nie ma takiego napisu, dług można odzyskać w ciągu roku od momentu sporządzenia dokumentu. Jeżeli dokument wygasł, posiadacz rachunku nie ma prawa zgłaszać roszczeń.

- „Wpłata (liczba dni) po prezentacji.” Odliczanie rozpoczyna się od momentu akceptacji. O ile nie wskazano inaczej, płatność musi zostać dokonana w ciągu roku.

- W pewnym momencie po kompilacji. Odliczanie rozpoczyna się następnego dnia po podpisaniu gazety. Termin płatności to data wskazana w dokumencie. Jeśli przypisany jest do początku, połowy lub końca miesiąca, oznacza to 1, 15 i ostatni dzień.

- Pewnego dnia: „Zobowiązuję się zapłacić 10 września 2015 r.” Jeśli termin płatności przypada w weekend lub święto, pieniądze należy przelać następnego dnia roboczego.

Ustawa o wekslu nakłada pewne ograniczenia. Po pierwsze, zabronione jest określanie kolejnych terminów płatności. Cała kwota musi być spłacona na raz. Po drugie, terminu tego nie mogą determinować warunki wypełniania innych obowiązków.

Nazwa i adres płatności

Jest to ważny atrybut w wersji roboczej. Zwykle adres odpowiada lokalizacji płatnika. Można również wpisać adres banku, w którym zostanie dokonana płatność. Określenie wielu miejsc powoduje unieważnienie dokumentu. W kolumnie „Nazwa” jest zwykle napisane: „Zapłać swoje nazwisko, LLC ...”. Jeśli beneficjent jest posiadaczem rachunku, wówczas pojawia się informacja: „Zapłać przez nasze zamówienie”.

Weksel uznaje się za nieważny, jeżeli nie wskazuje miejsca kompilacji. Adres należy podać w całości. Wskazanie czasu jest konieczne do rozwiązania sporów. Szczegóły te określają termin wymagalności długu w dokumentach z takimi okresami płatności: „po ... miesiącach od przygotowania”, „po przedstawieniu”, „po ... dniach od przedstawienia”.

Podpis szuflady

Ustawa federalna „Na wekslu” przewiduje podanie pełnej nazwy przed podpisaniem szuflady. Te dane są wprowadzane przy użyciu stempla. Dokument bez podpisu uważa się za nieważny. Jeżeli zabezpieczenie zostało wydane przez przedsiębiorstwo, jest ono podpisywane przez dwie osoby odpowiedzialne za rozliczenia finansowe. Student może zrezygnować z odpowiedzialności za przyjęcie oznaczonej „Brak obowiązku”. Wyznaczenie osoby trzeciej jako płatnika jest niedozwolone. Bank spłaca dług, jeśli na koncie klienta jest wystarczająca kwota.

Schemat realizacji

W transakcjach z użyciem przeciągów bierze udział szuflada (wierzyciel), odbiorca (dłużnik) i odbiorca (płatnik).Najczęściej dokument służy do rozliczeń, gdy firma i pierwszy dostawca zaciągają pożyczkę na działalność produkcyjną i spłacają dług poprzez płatności od nabywców. Szuflada wypłacana jest przez szufladę, a dłużnika przez poręczenie. Dzięki temu bank może kontrolować celowe wykorzystanie funduszy. Po przyjęciu dłużnik ma obowiązek wobec płatnika. Pożyczkodawca zgadza się spłacić dług, jeżeli pożyczkobiorca nie potwierdził lub nie zapłacił rachunku. Te zasady obowiązują tylko wtedy, gdy rachunek zostanie przedstawiony na czas do zapłaty.

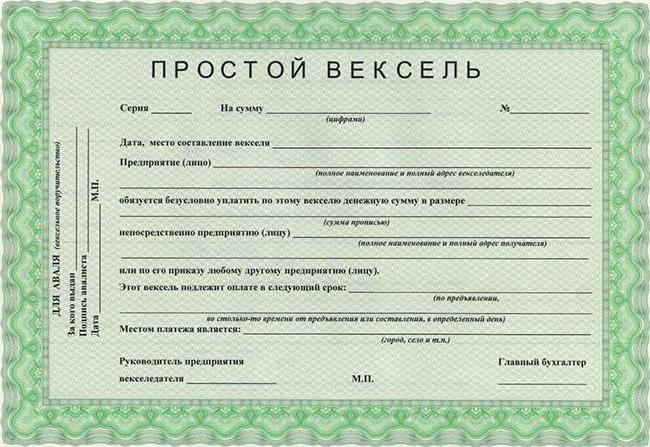

Weksel własny

Zabezpieczenie to wydaje dłużnik, który zobowiązuje się zwrócić wierzycielowi pewną kwotę w terminie. Musi zawierać te same szczegóły, co w wersji roboczej. Rachunek nie musi być dalej akceptowany. Te same zasady dotyczą dokumentu dotyczącego zamówienia i warunków płatności, mediacji, procesów sądowych, kopii, jak w przypadku projektu.

Poparcie

Ustawa federalna „Na wekslu i wekslu” przewiduje przeniesienie prawa do otrzymania środków finansowych na inną osobę. Organizacja, która odmawia otrzymania płatności, nazywa się zatwierdzającym, nowy beneficjent nazywany jest zatwierdzającym, a sama operacja jest zatwierdzana. Transakcji można dokonać na korzyść dowolnej osoby, nawet szuflady. Przeniesienie części praw jest niedozwolone. Poświadczenie musi być podpisane przez nowego pożyczkodawcę.

Rodzaje rekomendacji:

- Puste Potwierdzenie nie zawiera wyraźnego nazwiska osoby, na rzecz której należy dokonać płatności. Weksel uważa się za okaziciela.

- Nominalny (pełny). W potwierdzeniu należy podać nazwisko odbiorcy środków.

- Pouczające. Napis w dokumencie „Do odbioru”, „Waluta do otrzymania”, „Ufam, że otrzymam” oznacza, że posiadacz przekazał bankowi prawo do odbioru środków od pożyczkobiorcy.

- Rozporządzenie „Weksel” przewiduje, że zabezpieczenie może zostać złożone. Następnie w tekście wskazane jest wyrażenie: „Waluta w zabezpieczeniu”. Posiadacz takiego dokumentu ma prawa wynikające z projektu.

Poparcie vs cesja

Weksel może być również obecny na wekslu. Nazywa się to cesją. Za jego pomocą banki przelewają depozyt i certyfikaty oszczędnościowe. Te dwa szczegóły różnią się od siebie.

- O ile w dokumencie nie określono inaczej, podmiot zatwierdzający odpowiada wobec wszystkich kolejnych posiadaczy rachunków. W przypadku cesji osoba przekazująca swoje prawa potwierdza ich ważność, ale nie ich wykonywanie.

- Poparcie, w przeciwieństwie do cesji, zapewnia całkowite przeniesienie praw.

- Ustawa „Na wekslu i wekslu” zezwala na puste potwierdzenie. Cesja może być wyłącznie nominalna.

- Potwierdzenie sporządza się na dodatkowym arkuszu, a cesja jest odrębną umową.

Projekt akceptacji

Dłużnik jest zobowiązany do potwierdzenia zapłaty rachunku. Akceptacja odbywa się po lewej stronie dokumentu ze słowami: „Zaakceptowano”, „Zapłać”. Następnie powinien być podpis płatnika. Możesz przedstawić rachunek do akceptacji w dowolnym momencie w okresie i po jego upływie. Dłużnik nie może zatrzymać dokumentu do rozpatrzenia. Zostanie powiadomiony o zbliżającej się akceptacji listem poleconym, który zawiera szczegóły dotyczące wydania rachunku. Ale szuflada może ograniczyć termin przedstawienia dokumentu.

Ustawa o wekslu i wekslu przewiduje częściową akceptację. Dłużnik może również odmówić potwierdzenia projektu. Ale w takim przypadku kupujący nie otrzyma dokumentów dotyczących towarów z banku, dopóki nie zaakceptuje dokumentu. Instytucja kredytowa może również wydać operację. Akceptacja bankowa służy do wczesnego rozliczania. Jest to obowiązkowe tylko wtedy, gdy rozliczenia dokonywane są akredytywą.

Aval

Gwarancją zapłaty dokumentów jest ich potwierdzenie przez banki. Aval - to jest gwarancja dokonywanie płatności przez instytucję finansową, pod warunkiem że dłużnik ma wystarczające środki na rachunku.Istotą operacji jest to, że posiadacz rachunku sprzedaje papier bankowy w formie poręczenia przed terminem płatności. W tym celu otrzymuje kwotę rachunku pomniejszoną o prowizję instytucji kredytowej. Operacja jest opodatkowana przez bank centralny według stawki 0,3% kwoty.

Aval jest przyznawany każdej osobie odpowiedzialnej za płatność. Dokument musi wskazywać, komu udzielono gwarancji. Jeżeli dane te nie są dostępne, uważa się, że kredyt jest dokonywany przez wierzyciela. Chociaż w rzeczywistości płatnikiem weksla jest kredytobiorca. Po spłacie zabezpieczenia bank może złożyć dłużnikowi wniosek o regresję.

Kopie

W praktyce często znajduje się w obiegu nie tylko oryginalny dokument, ale także kilka jego identycznych kopii. Wszystkie muszą być ponumerowane i wskazane w tekście rachunku. Pierwsza kopia jest oznaczona jako prima, druga - druga itd. Oryginalne podpisy powinny być tylko w oryginale. Wszystkie kopie stanowią jeden rachunek. Każda kopia może być w obiegu.

Jeden egzemplarz jest wysyłany do akceptacji, drugi jest wprowadzany do obiegu. Płatnik potwierdza tylko oryginał. Następnie przekazuje go posiadaczowi drugiej kopii. Przy zatwierdzeniu kopie wskazują lokalizację innych formularzy. Oryginał jest przedstawiany do zapłaty, pozostałe kopie są mu zwracane. Czasami warunki zabezpieczenia oznaczają potwierdzenie wszystkich papierów wartościowych. Następnie używana jest klauzula: „Zapłać za drugą kopię”. Kopia dokumentu powinna reprodukować oryginał ze wszystkimi znakami. Taka instancja może być lawinowana; musi koniecznie wskazywać lokalizację pierwszej instancji.

Procedura płatności

Konwencja „O wekslu i wekslu” stanowi, że odliczanie terminu zapadalności dokumentu rozpoczyna się następnego dnia po jego przygotowaniu. Zabezpieczenie jest przedstawiane do zapłaty w miejscu pożyczkobiorcy. Środki należy wypłacić natychmiast w gotówce lub bezgotówkowo. Płatnika należy zwrócić z pokwitowaniem potwierdzającym otrzymanie płatności. Jeśli dłużnik zapłacił tylko część zobowiązań, w dokumencie sporządza się notatkę i składa protest.

Przedstawienie rachunku przed upływem terminu nie zobowiązuje dłużnika do jego spłaty. Z kolei posiadacz dokumentu ma prawo odmówić przyjęcia zaliczki. Przedłużenie rachunku nie jest dozwolone. Jeśli strony nie znalazły innego sposobu, konieczne jest sporządzenie nowego dokumentu na takich samych warunkach, ale w uzgodnionych terminach.

Weksle handlu zagranicznego wydawane są w jednej walucie. Jeżeli warunki umowy przewidują rozliczenia w różnych jednostkach pieniężnych, wówczas dla każdej z nich należy przygotować osobne dokumenty. Zwykle papier wartościowy jest emitowany w walucie kraju pożyczkobiorcy. Jeśli płatność jest dokonywana w innej walucie, wówczas kurs wymiany jest wskazany w dokumencie. Jeśli te dane nie są dostępne, wówczas oficjalne dane banku centralnego kraju kredytobiorcy zostaną uznane za prawidłowe.

Odmowa płatności

Weksel może nie zostać przyjęty do przyjęcia, jeżeli:

- Nieprawidłowy adres płatnika

- dłużnik zmarł (osoba fizyczna) lub ogłoszono upadłość;

- dokument zawiera zwrot „nie zaakceptowano”;

- rekord akceptacji jest przekreślony.

Trudne

Roszczenia w sprawie zapłaty rachunków są rozpoznawane przez sąd dopiero po prawidłowo sporządzonym proteście. Oznacza to, że po złożeniu wniosku o spłatę przyjętego długu środki nie wpłynęły na rachunek wierzyciela. Aby protestować, posiadacz rachunku musi złożyć dokument w kancelarii notarialnej. Czas jest jasno uregulowany. W przypadku odmowy zapłaty posiadacz rachunku będzie miał 12 godzin następnego dnia roboczego. Jeśli dokument nie zostanie potwierdzony, weksl może zostać sprotestowany w okresie przedstawiania przyjęcia. Notariusz dokonuje wpisu do rejestru i samego dokumentu. Za złożenie protestu pobierana jest opłata państwowa w wysokości 5% niezapłaconej kwoty.

Jeśli płatnik ogłosi upadłość, możesz natychmiast udać się do sądu. Szuflada musi powiadomić pożyczkobiorcę o złożeniu protestu w ciągu 4 dni po jego prowizji. Każdy endorser musi powiadomić swojego poprzednika i awalistę w ciągu najbliższych dwóch dni.

Roszczenie można złożyć nawet przed terminem płatności, jeśli odmówiono przyjęcia, płatnika ogłoszono niewypłacalnością, wcześniejsze próby odzyskania długu z nieruchomości zakończyły się niepowodzeniem.

Jeśli protest zostanie złożony w odpowiednim czasie, wówczas:

- organy sądowe mogą przyjmować sprawy do rozpatrzenia;

- przychodzi prawo do płacenia rachunku w regresywnej kolejności, tzn. wymagania są przedstawiane pierwszym awalistom, zwolennikom;

- posiadacz rachunku może zwiększyć należną kwotę o 6% rocznie, naliczaną od momentu wymagalności do spłaty zadłużenia, kar, kosztów związanych z protestem.

W przypadku przekroczenia terminów sprzeciwu wobec projektu, posiadacz dokumentu traci wszelkie wynikające z niego prawa. Przepis ten nie dotyczy weksla, ponieważ jest za niego odpowiedzialny, a także jako akceptant jego zobowiązań.

Jeśli tekst dokumentu zawiera zwrot: „Obrót bez kosztów”, posiadacz rachunku może natychmiast udać się do sądu bez protestu na rachunku. Ale ta rezerwacja nie zwalnia go z terminowej prezentacji dokumentu, wysyłając powiadomienie. W przypadku przedwczesnego roszczenia procent rabatu jest odejmowany od kwoty rachunku.

Strony trzecie

Pomiędzy posiadaczem weksla a pożyczkobiorcą mogą istnieć pośrednicy, którzy potwierdzają wypłatę zabezpieczenia na rzecz innego dłużnika. Taka sytuacja powstaje w przypadku częściowej lub całkowitej odmowy przyjęcia przez dłużnika niewypłacalności płatnika. Ale wtedy pozew należy najpierw skierować do pośrednika, a następnie do głównego kredytobiorcy. W tej samej kolejności należy dokonać płatności. Roszczenia do pośrednika można zgłaszać dopiero po odmowie zapłaty przez głównego kredytobiorcę. Dług musi zostać spłacony w całości. Następnie płatnik umieszcza na dokumencie odpowiedni znak, datę transakcji i przyjmuje rachunek. Następnie pośrednik ma obowiązek regresji dla głównego dłużnika. Termin zapłaty dokumentu upływa jeden dzień przed protestem.