W trakcie prowadzenia jakiejkolwiek działalności przedsiębiorczej powstają dwie duże kategorie kosztów. Są to koszty bezpośrednie i pośrednie. Mają różny wpływ na koszt produktu końcowego, a ich analiza pozwala nam ocenić skuteczność podjętych działań. Zrozumiemy to trudne pytanie.

Koszty bezpośrednie

Przy obliczaniu kosztu produkcji każdy księgowy oddzieli koszty poniesione przez przedsiębiorstwo w celu wyprodukowania towarów od nieodebranych. Na przykład koszt drewna na sofę będzie decydujący przy ustalaniu ostatecznej ceny, ale kwoty wynajmu pokoju nie można całkowicie przenieść na niego sam. W ten sposób określa się koszty bezpośrednie i pośrednie.

Bezpośrednio - są to koszty, od których całkowicie zależy koszt produktu końcowego. Nie można ich przenosić ani dzielić na części. Jeśli mąka, woda, cukier, twaróg i jajka są potrzebne do zrobienia twarogu, wówczas cena każdego składnika będzie koniecznie uwzględniona w obliczeniach.

Ta sama kategoria obejmuje koszty wynagrodzenia personelu, który jest bezpośrednio odpowiedzialny za produkcję i amortyzację sprzętu produkcyjnego.

Koszty pośrednie

W przeciwieństwie do kosztów bezpośrednich są pośrednie. Są one również uwzględnione w koszcie produkcji, ale nie całkowicie, ale tylko w niektórych częściach. W rzeczywistości ostateczna cena zależy również od nich, ale przedsiębiorstwo nie wydaje na nie pieniędzy na produkcję jednej jednostki towarów.

Z kolei koszty pośrednie mogą być stałe i zmienne. Stałe praktycznie nie zależą od ilości produktów sprzedawanych, wysyłanych lub przechowywanych. Na przykład jest to koszt płacenia personelu administracyjnego lub wynajmu pokoju produkcyjnego. Zmienne mogą ulec zmianie. Na przykład, jeśli chcesz wysłać więcej produktów, potrzebujesz dodatkowego transportu, benzyny itp.

Analiza bezpośrednich kosztów surowców

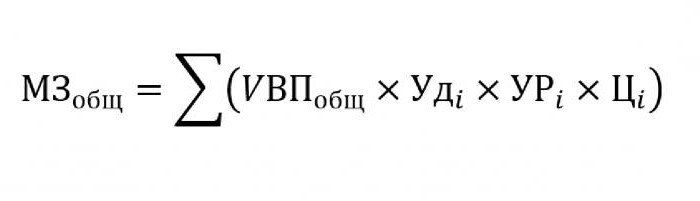

Z reguły koszty pośrednie zajmują niewielki udział w kosztach produkcji, natomiast zakup surowców i materiałów do dalszego przetwarzania szacowany jest na około 70% ceny przyszłych produktów gotowych. W tej kwestii bardzo ważne jest oszacowanie całkowitej kwoty kosztów, która bezpośrednio zależy od wielkości produkcji.

Aby zastąpić powyższą formułę, wymagane będą następujące dane:

- UVP - ilość produktów;

- Oudja - udział w całkowitej objętości pojedynczego materiału;

- Urja - masa zużytych materiałów na jednostkę produkcji;

- Tsja - koszt tego materiału.

Jeśli musisz obliczyć kwotę kosztów materiałowych do produkcji określonego rodzaju produktu, musisz użyć tej samej formuły, z wyjątkiem ciężaru właściwego pojedynczego materiału.

Pośrednia analiza kosztów

Obliczanie różnych wskaźników związanych z kosztami pośrednimi jest bardzo ważne dla analizy skuteczności organizacji. Z reguły dane z pięciu, sześciu, a nawet dziesięciu lat są pobierane i porównywane z obecnymi wskaźnikami. Takie podejście pozwala nam ocenić, w jakim kierunku zmierza firma - rozwój czy wyginięcie.

Pośrednie to koszty uwzględnione w jednej z następujących grup:

- Koszty związane z eksploatacją i użytkowaniem sprzętu nieużywanego w głównym procesie technologicznym.

- Ogólne wydatki biznesowe.

- Koszty związane z poprawą biznesu lub produktywności.

Pośrednie koszty utrzymania i eksploatacji sprzętu

W tej kategorii koszty pośrednie obejmują koszty amortyzacji, naprawy i modernizacji wszystkich maszyn i urządzeń technologicznych, które w taki czy inny sposób wpływają na powstanie produktu końcowego.

Niektóre jednostki podczas pracy są przeznaczone do długotrwałego użytkowania, niezależnie od nakładu pracy. Koszty tego typu są nazywane warunkowo stałymi. Inne urządzenia zużywają się w zależności od tego, ile części zostanie na nich wykonanych. Koszty takich maszyn będą klasyfikowane jako zmienne warunkowo.

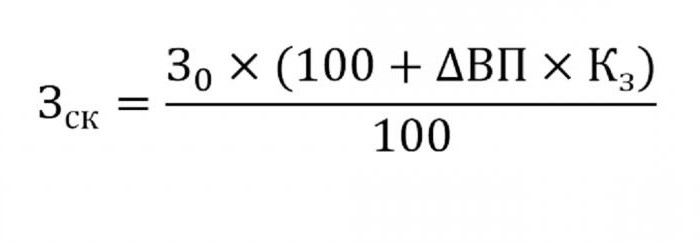

Określenie pośrednich kosztów utrzymania sprzętu zostanie uwzględnione w koszcie produkcji. Aby to zrobić, użyj poniższego wzoru.

- gdzie wck - skorygowane koszty;

- 3)0 - planowana kwota kosztów;

- VP - zmiana produkcji;

- Tos - współczynnik obliczony metodą korelacji, wskazujący na zależność kosztów od wielkości produkcji.

Inne parametry do analizy

Jeśli chcesz dowiedzieć się, w których artykułach jest zbyt wiele wydatków lub oszczędności, używane są następujące parametry.

Przede wszystkim patrzą na koszty amortyzacji. Zwiększają się w kilku przypadkach:

- zbyt częste naprawy sprzętu;

- ostatnie aktualizacje maszyn;

- przeszacowanie w związku z procesami inflacyjnymi.

Jak pokazuje praktyka, amortyzacja rzadko jest zmniejszana.

Kolejnym parametrem jest amortyzacja właściwa obliczona na jednostkę produkcji. Wskaźnik ten zależy bezpośrednio od ilości wyprodukowanych towarów. Im więcej, tym mniejsza kwota kosztów amortyzacji ceny jednostkowej.

Wysokość wydatków na wewnętrzny przepływ towarów wzrasta wraz z wydaniem nowych partii, droższego paliwa lub zużytych samochodów.

Kwotę amortyzacji zapasów zaangażowaną w proces produkcyjny oblicza się jako iloczyn liczby wytworzonych produktów i poziomu zużycia przypadającego na jeden produkt.

Analiza kosztów ogólnych

W trakcie analizy różnych ogólne wydatki biznesowe wykorzystywać dane z raportu księgowego dla różnych okresów. Powiedzmy, że musisz dowiedzieć się, jak zmieniło się wynagrodzenie oficera personalnego w ciągu ostatniego roku. Aby to zrobić, odejmij od ostatniej kwoty przypadającej na początek okresu badania. Różnica w liczbach jest analizowana, a przyczyny wzrostu lub spadku są odkryte.

Aby ocenić wpływ tych kosztów na koszt produkcji, należy wziąć pod uwagę ich ciężar właściwy w każdej jednostce towaru.

Analiza kosztów biznesowych

Przede wszystkim obejmuje to koszt wysyłki towaru do nabywcy, badania rynku, reklamę, program marketingowy i tak dalej. Logistyka to zazwyczaj koszt dostarczenia towarów - nauka poświęcona oszczędzaniu pieniędzy przy przenoszeniu towarów od producenta do konsumenta. Obejmuje to wszystko: koszt utrzymania magazynów, odległość od użytkownika, najbardziej racjonalne rodzaje paliwa itp.

Analiza kosztów bezpośrednich i pośrednich ma jedno główne zadanie: obliczenie rezerw i możliwość ich zmniejszenia w celu zmniejszenia kosztów produkcji lub zwiększenia funduszu rezerwowego, z którego środki zostaną przeznaczone na poprawę produkcji.