Każdy pracownik, który jest bezpośrednio związany z wartościami materiału, może powiedzieć, co to jest arkusz zestawienia. Potrafi także wyjaśnić znaczenie kompilacji tego dokumentu.

Podstawowe pojęcia

Praca z wartościami materiałów jest prosta tylko na pierwszy rzut oka. Ma wiele funkcji i pułapek. Tutaj próbują znaleźć dokument o nazwie zestawienie. Co to jest i dlaczego jego wartość jest tak wysoko oceniana? Na początek należy zauważyć, że każde przedsiębiorstwo stale prowadzi rejestr wszystkich dostępnych rodzajów wartości. Zazwyczaj obejmują one:

- środki trwałe;

- przedmioty ekwipunku;

- gotowe produkty;

- wartości niematerialne.

Każdy z tych gatunków na swój sposób wpływa na proces produkcji. Dlatego do właściwej organizacji pracy konieczne jest jasne wyobrażenie o ich rzeczywistej dostępności. W tym celu stale inwentaryzuje się zapasy, na podstawie których następnie tworzone jest zestawienie.

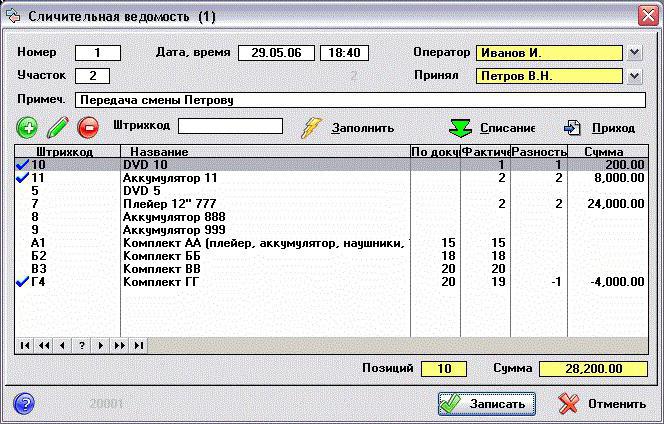

Dlaczego to się dzieje i co pozwala zobaczyć taki dokument? Prawie arkusz porównawczy pozwala zarejestrować fakt możliwej rozbieżności między faktyczną dostępnością określonych wartości uzyskanych w wyniku inwentaryzacji a ich wskaźnikiem ilościowym zgodnie z danymi księgowymi.

Prawidłowość rejestracji

W 1998 r. Goskomstat Rosji wydał dekret nr 88, w którym po wprowadzeniu pewnych zmian zatwierdził kilka ujednoliconych form. Miały one ułatwić proces prowadzenia podstawowej rachunkowości i zwiększyć kontrolę produkcji na każdym z jej etapów. W tym dokumencie forma zestawienia jest przedstawiona w dwóch różnych formach:

- INV-18. Opracowano go na podstawie ostatecznych wyników wstępnej inwentaryzacji środków trwałych przedsiębiorstwa i jego wartości niematerialnych.

- INV-19. Na niej jest porównawcza rachunkowość wszystkich pozycji zapasów.

Kolejność formowania się obu form jest prawie taka sama. Po pierwsze, odpowiedzialny pracownik w obecności specjalnie do tego stworzonej komisji przeprowadza inwentaryzację. Następnie jego wyniki są sprawdzane za pomocą danych, które są obecnie dostępne w rachunkowości. W rezultacie powstaje nowy dokument.

Zawiera szczegółowy opis wszystkich zidentyfikowanych rozbieżności. Ponadto każda pozycja jest szczegółowo podpisana, wskazując przyczynę rozbieżności. Formularze są przygotowywane natychmiast w 2 egzemplarzach. Jeden z reguły pozostaje z księgowym, a drugi bierze osobę odpowiedzialną materialnie.

Sprawdzanie środków trwałych

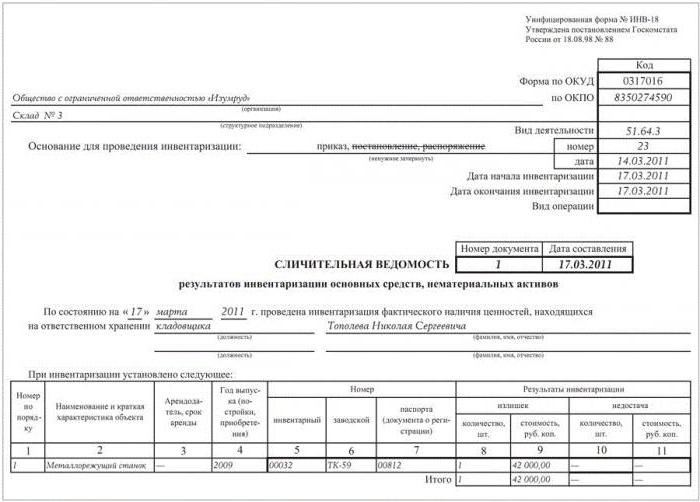

Zapasy w przedsiębiorstwach powinny być prowadzone w sposób ciągły. Umożliwia to monitorowanie statusu każdego wskaźnika i śledzenie rzeczywistej sytuacji. Do weryfikacji środków trwałych i wartości niematerialnych stosuje się odpowiednio formularze nr INV-1 i nr INV-1a zatwierdzone tą samą uchwałą. Po zakończeniu pracy sporządzane jest zestawienie. Próbka jest formularzem umieszczonym na standardowych arkuszach A4.

Na pierwszej stronie wskazane są wszystkie dane o przedsiębiorstwie:

- nazwa organizacji i jednostki strukturalnej, w której przeprowadzany jest audyt;

- kody (OKUD i OKPO), a także rodzaj jego działalności.

Następnie podstawa zdarzenia (zamówienie lub zamówienie) jest wskazywana przez numer i datę. Tutaj rejestrowany jest początek i koniec pracy.Po nim następuje nazwa, data i numer samego dokumentu. Pod nim wskazana jest data, w której przeprowadzana jest kontrola, oraz osoba odpowiedzialna finansowo (F. I. O. i stanowisko). Następnie znajduje się tabela, która jest umieszczana po obu stronach instrukcji. Zawiera jedenaście wykresów, które w pełni opisują każdy sprawdzany element. Na każdej stronie wynik inwentaryzacji oblicza się przez obliczenie zidentyfikowanych nadwyżek i braków. Oświadczenie podpisują obaj pracownicy, z których każdy przyjmuje jedną kopię formularza.

Kontrola materiału

W podobny sposób zestawiane jest zestawienie porównawcze wyników spisu dostępnych pozycji zapasów. Wstępnie przeprowadzana jest inwentaryzacja, której wyniki tworzą następnie następujące dokumenty:

- INV-3, gdzie widoczna jest całkowita obecność towarów i materiałów.

- INV-4, który pokazuje wysłane materiały.

- INV-5 rejestruje wartości przyjęte do przechowywania.

Podsumowując wszystkie uzyskane dane, generowane jest oświadczenie w postaci INV-19.

„Limit”, w którym wskazane są podstawowe informacje o przedsiębiorstwie, jest wypełniany podobnie jak poprzedni formularz. Poniżej znajduje się tabela, w której powinny znajdować się trzydzieści dwie kolumny. Każdy materiał (produkt) jest podpisany dla wszystkich dostępnych wskaźników:

- Kolumny 1–7 zawierają opis (nazwę, kody, jednostkę miary, numer inwentarza i dane paszportu technicznego).

- Kolumny od 8 do 11 zawierają informacje o brakach i nadwyżkach pod względem ilościowym i pieniężnym.

- Między 12 a 23 kolumny pokazują wynik kontroli odchylenia i ponownej oceny.

- Od 24 do 32 kolumn rejestrowane są końcowe niedociągnięcia i nadwyżki skontrolowanych materiałów.

Oświadczenie podpisują obaj uczestnicy audytu, z których każdy pozostawia kopię wygenerowanego dokumentu.