Szacunek kosztów - podsumowujący plan wszystkich kosztów jednostki gospodarczej na przyszły okres produkcji i (lub) działalności finansowej. Za pomocą tego dokumentu całkowitą kwotę kosztów produkcji określa się w odniesieniu do podgatunków zasobów, etapów produkcji, poziomów zarządzania w przedsiębiorstwie i innych wydatków.

Definicja

Szacunek kosztów obejmuje koszty zarówno głównego, jak i produkcja pomocnicza które są związane z produkcją i późniejszą sprzedażą towarów, produktów. Dokument ten obejmuje koszty związane z utrzymaniem personelu administracyjnego, wdrożeniem niektórych robót i usług, które nie obejmują podstawowych kosztów produkcji.

Kosztorys

Planowanie kosztów odbywa się w kategoriach pieniężnych dla programów produkcyjnych przewidzianych w projektach na dany rok, z określonymi celami i zadaniami, wybranymi zasobami ekonomicznymi i technologicznymi środkami ich realizacji. Należy określić szacunki kosztów w kontekście planowanych celów i wskaźników. Innymi słowy, jest to oszacowanie kosztów w kategoriach pieniężnych, ujęte w formie odpowiednich wyników.

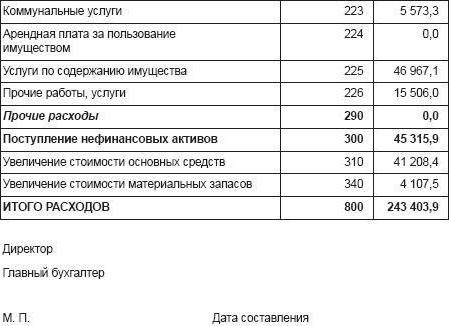

Przykładowy kosztorys wygląda jak plan przewidywanych kosztów w kontekście pracy wykonanej przy użyciu odpowiednich zasobów. Na przykład szacowany dochód na przyszłość określa planowane wpływy pieniężne z odpowiadającymi im wydatkami na ten sam okres. Szacowany koszt produkcji pokazuje planowane poziomy zapasów, wielkości produkcji, a także koszt niektórych rodzajów zasobów. Ostateczne oszacowanie (kod) powinno pokazywać całkowite koszty w porównaniu z wynikami w kontekście głównych części planu rozwoju społeczno-gospodarczego na nadchodzący rok.

Metody szacowania

W procesie tworzenia tego dokumentu podczas produkcji w ramach rosyjskiej nauki i praktyki dość szeroko stosuje się następujące metody:

- oszacowane na podstawie obliczenia kosztów w przedsiębiorstwie zgodnie z danymi źródłowymi innych sekcji tego dokumentu;

- skonsolidowane, na podstawie sumy szacunków procesów produkcyjnych niektórych warsztatów (z wyjątkiem obrotów wewnętrznych);

- kalkulacja kosztów, na podstawie planowanych obliczeń nomenklatury produktów gotowych z ekspansją przedmiotów ogólnych na proste koszty lub ich elementy.

Metoda szacunkowa

Jest to najczęstsza metoda w przedsiębiorstwach krajowych. Jego zastosowanie pozwala zapewnić koordynację z wprowadzeniem do ogólnego systemu rozliczeń w postaci kompleksowego dokumentu planistycznego. Oszacowanie kosztów organizacji za pomocą tej metody przewiduje kumulację wszystkich kosztów produkcji dla poszczególnych elementów w specjalnych sekcjach planu rocznego. Szacowane koszty są ustalane w następującej kolejności:

- Koszty podstawowych materiałów, komponentów i półproduktów są ustalane na podstawie planowanego rocznego zapotrzebowania na zasoby materiałowe. W takim przypadku szacunek powinien obejmować tylko te koszty, które w okresie planowania mogą zostać wydatkowane z późniejszym odpisem produkcyjnym. Innymi słowy, zapotrzebowanie na aktywa materialne jest akceptowane bez uwzględnienia jakichkolwiek zmian stanu zapasów.

- Tworzenie wydatków na materiały pomocnicze odbywa się na podstawie planów ich zapotrzebowania na rok.Struktura tych kosztów jest wartością narzędzi, a także sprzętu gospodarstwa domowego wydanego w okresie planowania.

- Paliwo pod względem wartości w oszacowaniu należy zaplanować w stosunku do jego potrzeb.

Metoda podsumowująca

Aby zrozumieć, w jaki sposób dokonać oszacowania kosztów przy użyciu tej metody, konieczne jest najpierw opracowanie i zmniejszenie całkowitych kosztów w kontekście warsztatów zarówno głównego, jak i usługowego.

Metoda kalkulacji

Ta metoda budżetowania przewiduje opracowanie dokumentu planowania produkcji na podstawie obliczeń lub kalkulacji kosztów wszystkich rodzajów produktów, które są planowane w rocznym programie produkcyjnym w przedsiębiorstwie, a także przyszłych wydatków i sald produkcji w toku. Na podstawie ceny kosztu niektórych produktów zgodnie z roczną wielkością produkcji opracowuje się specjalny arkusz szachowy, który zawiera elementy ekonomiczne i kosztorysowanie.

Zaraz po utworzeniu stołu szachowego opracowywana jest ogólna zmieniona (skonsolidowana) kalkulacja kosztów, która jest planowana na przyszły okres. Aby określić koszt produkcji na podstawie skonsolidowanych szacunków, należy wykluczyć koszty pracy niezwiązane z produkcją.

Inne metody wyceny

Oprócz metod omówionych w tym artykule należy zwrócić uwagę na metody takie jak kalkulacja kosztów procesu i niestandardowe.

Oprócz metod omówionych w tym artykule należy zwrócić uwagę na metody takie jak kalkulacja kosztów procesu i niestandardowe.

Tak więc oparta na procesach metoda tworzenia szacunków przewiduje planowanie kosztów produkcji w kontekście poszczególnych jednostek strukturalnych, procesów produkcyjnych. Koszty ogólne są podsumowane w niektórych pozycjach kosztów, w tym koszt pracy i zasobów materialnych.

Niestandardowa metoda tworzenia szacunku wydatków przewiduje określenie kosztów produkcji wyrobów gotowych w kontekście indywidualnych zamówień, wykonywanych prac i planowanych umów. Dla każdego indywidualnego zamówienia należy opracować własny kosztorys, który wyświetla zarówno koszty bezpośrednie, jak i koszty ogólne związane z tego rodzaju pracami wykonywanymi w procesie produkcyjnym.

Wniosek

Podsumowując prezentowane materiały, należy zauważyć, że szacunek jest planem finansowym, który określa wielkość, podział środków w ramach konkretnych przydzielonych środków na utrzymanie przedsiębiorstwa. Wartość prawna oszacowania kosztów polega na określeniu praw i obowiązków kierowników przedsiębiorstw w zakresie zamierzonego wykorzystania funduszy, które zostały określone w trakcie przygotowywania niniejszego dokumentu.