Często w związku z rozszerzeniem zakresu działalności założyciele firmy decydują się na utworzenie osobnego działu. Obejmuje wdrożenie szeregu środków organizacyjnych. Ich wielkość będzie zależeć od rodzaju spółki zależnej. Ponadto w artykule znajdą się instrukcje krok po kroku dotyczące tworzenia oddzielnej jednostki.

Informacje ogólne

Procedurę, zgodnie z którą przeprowadza się utworzenie odrębnego oddziału, model aktu przyjętego na zgromadzeniu, obowiązki i prawa głównego przedsiębiorstwa reguluje prawo cywilne. Jednostka zależna może być oddziałem lub przedstawicielstwem. Istnieje między nimi pewna różnica. Ten ostatni należy rozumieć jako strukturę związaną z głównym przedsiębiorstwem, zlokalizowaną poza terytorium jego lokalizacji. Utworzenie oddzielnej jednostki tego typu odbywa się w celu reprezentowania interesów osoby prawnej i zapewnienia ich ochrony. Oddział znajduje się również poza terytorium głównego przedsiębiorstwa. Jednak ta struktura pomocnicza wykonuje wszystkie swoje funkcje (lub ich określoną część), w tym reprezentację. Te oddzielne jednostki muszą być wskazane w dokumentacji części. Wymóg ten został ustanowiony w art. 55 GK. W związku z tym utworzenie oddzielnego podziału jest dozwolone tylko po wprowadzeniu odpowiednich zmian w lokalnych aktach prawnych przedsiębiorstwa.

Ważna uwaga

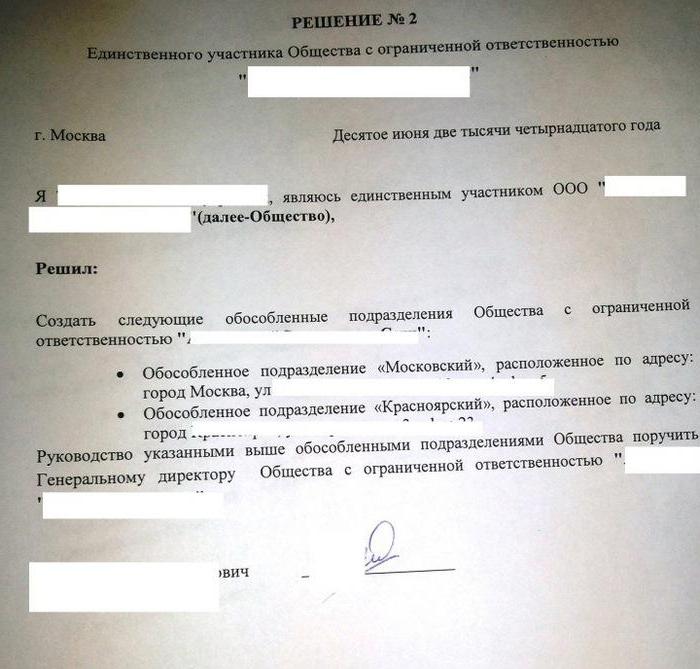

Zmiany w dokumentacji są wprowadzane decyzją uczestników spółki lub jej właściwego organu wykonawczego. Uzupełnienia związane z tworzeniem spółek zależnych JSC, a także ich likwidacją, są uwzględniane w aktach lokalnych decyzją zarządu. Utworzenie odrębnego podziału LLC należy do kompetencji uczestników. To na nim przyjmuje się odpowiedni akt, który stanowi podstawę dalszych niezbędnych środków organizacyjnych i administracyjnych. Zgodnie z prawem wprowadzone zmiany nabierają mocy prawnej od momentu ich rejestracji państwowej. W niektórych przypadkach do ich wejścia w życie konieczne jest wysłanie zawiadomienia o utworzeniu oddzielnej jednostki. Jest przekazywany organowi dokonującemu rejestracji państwowej.

Funkcje konstrukcyjne

Zawiadomienie o utworzeniu oddzielnego działu musi potwierdzać, że:

- Zmiany wprowadzone w lokalnych aktach są zgodne z wymogami obowiązującego prawodawstwa.

- Informacje o składnikach i innych papierach wartościowych są wiarygodne.

- Postępowano zgodnie z procedurą, zgodnie z którą postanowiono utworzyć oddzielny dział.

Przykładowy formularz zawiadomienia o utworzonej spółce zależnej znajduje się w załączniku nr 7 do decyzji rządu nr 439. Wraz z tym dokumentem firma musi dostarczyć arkusz A (dla oddziału) lub arkusz B (dla przedstawicielstwa). Procedurę, zgodnie z którą wydano zawiadomienie, podano w sekcji VII zaleceń metodologicznych. Arkusze A i B są wypełniane zgodnie z przykładem formularzy D i E. Odpowiednie zasady są określone w ust. III zalecenia metodologiczne.

Oddzielne działy: podatek

Utworzenie przedstawicielstwa lub oddziału jest zarejestrowane w uprawnionym organie. Federalna Służba Podatkowa i jej struktury terytorialne działają jak on w kraju.Po podjęciu decyzji o utworzeniu odrębnej jednostki (próbka tego aktu znajduje się w artykule), osoba prawna wysyła określone dokumenty do Federalnej Służby Podatkowej. Ich lista jest określona przez prawo. Obejmuje:

- Wniosek o utworzenie oddzielnej jednostki. Musi być podpisany przez upoważnioną osobę w przedsiębiorstwie.

- Decyzja o odpowiedniej zmianie lokalnych przepisów.

- Informacje o dodatkach podlegających rejestracji.

- Paragon potwierdzający uiszczenie opłaty.

Kod podatkowy

Formularz dotyczący utworzenia odrębnego oddziału znajduje się nie tylko w Kodeksie cywilnym. Kodeks podatkowy określa warunki uznania spółki zależnej jako takiej. Przez odrębny podział rozumie się każdą organizację, która jest geograficznie oddzielona od głównego przedsiębiorstwa i której lokalizacja jest wyposażona w stałe prace (przez okres dłuższy niż 1 miesiąc). Jednostka zależna jest rozpoznawana jako taka, niezależnie od tego, czy informacje o jej utworzeniu znajdują odzwierciedlenie w lokalnych aktach prawnych. Nie mają też znaczenia i autorytetu, którym je przypisano.

Pomoc

NK nie definiuje pojęcia miejsca pracy. Zgodnie z art. 11 wszystkie terminy, instytucje prawa rodzinnego, cywilnego i inne, które są stosowane w Kodeksie, powinny być stosowane w takim znaczeniu, w jakim są interpretowane w innych aktach ustawodawczych. W związku z tym, aby rozszyfrować definicję miejsca pracy, musisz skontaktować się z TC. Zgodnie z art. 209 za miejsce uznaje się obszar, w którym pracownik powinien się znajdować lub gdzie powinien przybyć w celu wypełnienia swoich obowiązków zawodowych. Miejsce pracy znajduje się pośrednio lub bezpośrednio pod kontrolą pracodawcy.

Stosunki pracy między przedsiębiorstwem a pracownikiem powstają na podstawie zawartej między nimi umowy. Stronami umowy są pracodawca i pracownik. Pracownik to obywatel, który nawiązał stosowne stosunki z pracodawcą. Ta ostatnia może być między innymi organizacją (osobą prawną). W związku z tym poddział jest oddzielony terytorialnie od głównego przedsiębiorstwa, na którym powstają stacjonarne miejsca pracy, w których pracownicy prowadzą działalność zawodową zgodnie z umową o pracę.

Orzecznictwo

Decyzje często podkreślają, że rozpoznanie odrębnych działów przedsiębiorstwa jest możliwe pod następującymi warunkami:

- Urząd terytorialny z głównego przedsiębiorstwa.

- Obecność stałych rodzajów pracy wyposażonych poza miejscem rejestracji głównej organizacji i tworzonych na okres dłuższy niż 1 miesiąc.

- Realizacja działań za pośrednictwem tego działu.

Rejestracja

W celu kontroli podatkowej płatnicy są zarejestrowani w Federalnej Służbie Podatkowej w lokalizacji:

- przedsiębiorstwa;

- oddzielna jednostka;

- nieruchomości i transport będące własnością organizacji.

Ustawodawstwo określa terminy rejestracji. Dokumenty należy przesłać po wydaniu zamówienia w celu utworzenia oddzielnej jednostki. Jednostka zależna powinna zostać zarejestrowana w ciągu miesiąca od momentu jej utworzenia. Główna firma ma również obowiązek pisemnego informowania o wszystkich swoich przedstawicielstwach i oddziałach działających w Federacji Rosyjskiej.

Urząd terytorialny

Powyżej wskazano główne cechy oddzielnych jednostek. Wśród nich jednym z kluczowych jest oddział terytorialny przedsiębiorstwa. Kodeks podatkowy nie ujawnia tego pojęcia. Jednak zgodnie z powyższym art. 11 Kodeksu należy skontaktować się z ogólnorosyjskim klasyfikatorem jednostek podziału administracyjno-terytorialnego. Zgodnie z przepisami ustawy izolacja sugeruje, że lokalizacja głównej spółki i lokalizacja jej spółek zależnych nie są zgodne.Według Ministerstwa Finansów wyodrębniona terytorialnie struktura powinna uznawać przedstawicielstwo lub oddział działający w innym obszarze, innym niż ten, w którym działa główna organizacja. Innymi słowy, utworzenie oddzielnej jednostki odbywa się pod innym adresem niż ten wskazany w aktach założycielskich.

Nuance

Jeżeli zlecenie utworzenia oddzielnego podziału obejmuje utworzenie oddziału lub przedstawicielstwa na terytorium nadzorowanym przez tę samą strukturę kontroli co główna spółka, spółka zależna nie jest zobowiązana do zarejestrowania się w niej. Wynika to z przepisu, że płatnik, który zarejestrował się w określonym organie zgodnie z jednym z ustalonych art. 83 powody, nie możesz ponosić odpowiedzialności za niezłożenie dokumentów do powtórzenia procedury. Niniejsza opinia została wydana w orzeczeniu Naczelnego Sądu Arbitrażowego nr 5 z 10.28.2001 r. Z tego wynika z tego, że spółka nie może wysłać wniosku o rejestrację odrębnego podziału do Federalnej Służby Podatkowej, jeżeli jest już w nim zarejestrowana z powodu obecności podległego organu kontrolnego terytorium transportu lub nieruchomości należącej do płatnika.

Praca stacjonarna

Ich utworzenie jest kolejnym warunkiem uznania jednostki za odrębną. Zostanie uznany za zakończony, jeśli zostaną utworzone co najmniej dwa miejsca pracy lub jeden pracownik wykona czynności na więcej niż jednym stanowisku, specjalności lub kwalifikacji. Jednak w niektórych orzeczeniach sądowych istnieje inna opinia. W szczególności wskazano, że urządzenie zostanie uznane za izolowane, jeśli utworzono w nim co najmniej jedno miejsce do pracy. Z tego stanowiska często korzystają pracownicy Federalnej Służby Podatkowej. W szczególności w jednym z listów podano: W objaśnieniu pojęcia odrębnej jednostki określonej w art. 11 Kodeksu podatkowego, obecność wyposażonych stacjonarnych miejsc pracy jest jednym z jego znaków.

Należy pamiętać, że takie sformułowanie pochłania definicję miejsca wykonywania obowiązków zawodowych. Ponadto definicja jest podana w liczbie pojedynczej. Byłoby to niepoprawne w obciążeniu semantycznym, gdyby prawodawca nie rozpoznał jednostki składającej się z jednego miejsca do pracy. Autorzy tego listu odnieśli się także do jednej z decyzji FAS. Wyraźnie stwierdzono potrzebę zarejestrowania utworzenia oddzielnej jednostki. Dokumenty są składane zgodnie z dekretem, nawet jeśli jest wyposażone w jedno miejsce do pracy. Ponadto orzeczenia sądów arbitrażowych zawierają dość ważną uwagę. W decyzjach wielokrotnie podkreślano, że wyposażenie miejsca pracy obejmuje nie tylko stworzenie odpowiednich warunków do wykonywania obowiązków zawodowych, ale także samą pracę.

Opcjonalnie

Dowodem na to, że firma otworzyła spółkę zależną, może być:

- Protokół w sprawie utworzenia oddzielnej jednostki.

- Umowa najmu obiektu, w którym firma będzie działać.

- Umowa o pracę z pracownikami.

- Zamówienia na spotkania.

- Zgłoś kartę zmian pracy i tak dalej.

Odpowiedzialność prawna

Z powyższego wynika, że po utworzeniu choćby jednego miejsca pracy na terytorium kontrolowanym przez inny oddział Federalnej Służby Podatkowej, przedsiębiorstwo przesyła oświadczenie nie później niż miesiąc o zarejestrowaniu w miejscu swojego odrębnego oddziału. Jest sporządzony na formularzu f. Nr 09-1-1. Co jeszcze jest potrzebne do stworzenia oddzielnego podziału? Oprócz określonego wypełnionego formularza firma wysyła:

- Kopia St. va dotycząca rejestracji osoby prawnej w Federalnej Służbie Podatkowej w lokalizacji. Jest notarialnie.

- Dokumenty potwierdzające utworzenie odrębnego działu.

Podane informacje zostaną przesłane w ciągu miesiąca od daty utworzenia spółki zależnej. W przypadku naruszenia ustanowionej procedury rejestracji w podmiocie prawnym można zastosować sankcje. Są one ustanowione w art. 116 Kod podatkowy. W przypadku opóźnienia o okres nieprzekraczający 90 dni. po upływie okresu wyznaczonego przez prawo na organizację nałożona jest grzywna w wysokości 5 tysięcy rubli, jeżeli opóźnienie jest większe - 10 tysięcy rubli. Ponadto urzędnicy spółki mogą zostać ukarani grzywną w wysokości do 1 tysiąca rubli. Jeżeli odrębny dział prowadzi działalność bez rejestracji, organ kontrolny może to uznać za uchylanie się od rachunkowości. Naruszenie to pociąga za sobą karę, której wysokość stanowi 10% zysków osiągniętych przez spółkę zależną. Wysokość grzywny nie może być mniejsza niż 20 tysięcy rubli. W przypadku działań bez rejestracji trwających dłużej niż 3 miesiące. Sankcje zwiększają się do 20% dochodu.

Kontrowersyjne sytuacje

Powyższy przepis dotyczący terminów wydaje się wielu podmiotom nieokreślony. To z kolei powoduje dwuznaczność w rozumieniu norm. W większości przypadków pracownicy Federalnej Służby Podatkowej uważają, że obliczenie tego terminu rozpoczyna się od momentu podjęcia decyzji o utworzeniu jednostki. Jednak, jak wskazano powyżej, obowiązkową cechą dla uznania przedsiębiorstwa za odrębne geograficznie jest wyposażenie miejsca pracy. Istnieje tylko niewielka liczba płatników w momencie podejmowania właściwej decyzji. Pozostałe podmioty potrzebują czasu na swoje wyposażenie. Próby wykorzystania przez służby kontrolne daty przyjęcia odpowiedniej decyzji jako punktu wyjścia do obliczenia terminu nałożenia grzywien nie zawsze są wspierane przez sądy arbitrażowe. Jako argument wzmacniający pozycję Federalnej Służby Podatkowej działa po zakończeniu prac nad wyposażeniem miejsca pracy.

Jeśli chodzi o dzierżawę, to zdaniem sędziów nie może być jednoznacznym dowodem na utworzenie w przedsiębiorstwie sekcji dla pracowników w celu wykonywania obowiązków zawodowych. Nie oznacza to utworzenia miejsca pracy i podpisania umowy z urzędnikiem, naliczania i wypłaty jego wynagrodzenia. W niektórych przypadkach opinię tę popiera Ministerstwo Finansów. W szczególności, wchodząc w odpowiednie stosunki z obywatelem, który prowadzi swoją działalność poprzez poszukiwanie informacji za pomocą elektronicznych środków komunikacji (przez kanały internetowe lub w domu) lub w bibliotekach bez tworzenia dla niego stacjonarnego miejsca pracy, nie można uznać, że przedsiębiorstwo utworzyło odrębną jednostka. W takim przypadku miejsce zamieszkania danej osoby nie ma znaczenia. Jednocześnie uznaje się, że prowadzenie określonej działalności gospodarczej przez przedsiębiorstwo na terytorium innym niż adres podany w aktach założycielskich odbywa się poprzez odrębny podział.

Interakcja z funduszami

W przypadku osób prawnych istnieje pewna procedura rejestracji w pozabudżetowych agencjach rządowych. W szczególności dokonuje się go na podstawie danych zawartych w rejestrze. Są one przekazywane przez FTS do odpowiednich funduszy. Podczas tworzenia oddzielnych jednostek zasady te nie mają zastosowania. Ubezpieczyciele muszą zarejestrować się we własnym zakresie na stronie spółki zależne. Jest wykonane w:

- Terytorialny MHIF.

- Struktury wykonawcze FSS.

Do rejestracji podano miesiąc. Obliczenie terminu odbywa się od daty utworzenia jednostki. Ponadto prawodawstwo stanowi ważne wyjaśnienie. Rejestracja w FSS jest prowadzona przez te jednostki, które mają oddzielny bilans, płatności płac i opłat oraz inne wynagrodzenie na rzecz obywateli. Procedura jest przeprowadzana zgodnie z apelacją zainteresowanego podmiotu.Formularz wniosku znajduje się w załączniku nr 1 do Regulaminu rejestracji ubezpieczających na terytorium MHIF.

FIU

Artykuł 11 ustawy federalnej nr 167 nie ustanawia obowiązku rejestracji w zakładach ubezpieczeń w strukturach terytorialnych funduszu emerytalnego. Tymczasem wzmianka o tym jest obecna w Procedurze zatwierdzonej przez zarząd PFR. Rejestracja ubezpieczycieli w miejscu oddzielnych oddziałów, które mają osobny bilans, wynagrodzenie i naliczają opłaty oraz inne płatności na rzecz obywateli, jest przeprowadzana, gdy składają one wniosek do Funduszu. Procedura jest przeprowadzana na podstawie informacji zawartych w Unijnym Rejestrze Podmiotów Prawnych i przekazywanych przez Federalną Służbę Podatkową do FIU. Gdy firma jest zarejestrowana w strukturze terytorialnej funduszu emerytalnego jako ubezpieczona, zawiadomienie w dwóch egzemplarzach wysyłane jest na adres lokalizacji odrębnej jednostki. Jeden z nich jest przekazywany do organu funduszu w ciągu dziesięciu dni.