Ocena pieniężna jednostki gospodarczej stanowi dochód. Wraz ze wzrostem tego wskaźnika pojawiają się: perspektywa dalszego rozwoju firmy, wzrost produkcji i wzrost wolumenu produkcji towarów / usług. Aby zmaksymalizować zyski i określić optymalną wielkość produkcji w zarządzaniu, stosuje się analizę marginalną. Ponieważ zysk nie zawsze wykazuje pozytywną tendencję wraz ze wzrostem produkcji towarów / usług, dlatego korzystny stan rzeczy w firmie można osiągnąć, gdy przychody krańcowe nie przekraczają kosztów krańcowych.

Zysk

Wszystkie fundusze, które wchodzą na konto firmy w określonym czasie przed opodatkowaniem, nazywane są przychodem. Oznacza to, że przy sprzedaży pięćdziesięciu jednostek towarów po cenie 15 rubli jednostka gospodarcza otrzyma 750 rubli. Aby jednak oferować swoje produkty na rynku, przedsiębiorstwo pozyskało pewne czynniki produkcji i wydało zasoby pracy. Dlatego końcowy wynik działalności przedsiębiorczej jest uważany za wskaźnik zysku. Jest równa różnicy w całkowitych dochodach i kosztach całkowitych.

Z takiej podstawowej formuły matematycznej wynika, że maksymalne wartości zysku można osiągnąć przy wzroście dochodów i spadku wydatków. Jeśli sytuacja ulegnie odwróceniu, przedsiębiorca poniesie straty.

Rodzaje dochodów

Aby określić zysk, zastosowano pojęcie „całkowitego dochodu”, które porównano z tym samym rodzajem kosztów. Jeśli przypomnimy sobie, jakie są koszty i weźmiemy pod uwagę fakt, że oba wskaźniki są porównywalne, łatwo zgadnąć, że według rodzaju wydatków firmy istnieją podobne formy dochodów.

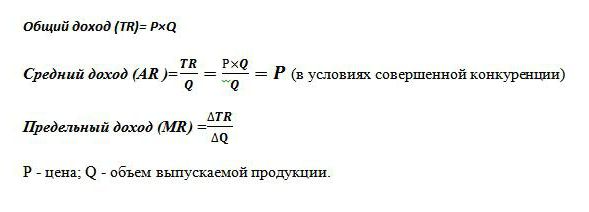

Przychody ogółem (TR) oblicza się jako iloczyn ceny towaru i wielkości sprzedanych jednostek. Służy do określania całkowitego zysku.

Przychody krańcowe to dodatkowa kwota pieniężna do całkowity dochód otrzymane ze sprzedaży jednej dodatkowej jednostki towaru. W praktyce światowej jest oznaczony jako MR.

Średni przychód (AR) pokazuje ilość gotówki, którą firma otrzymuje ze sprzedaży jednej jednostki produkcji. W warunkach doskonała konkurencja gdy cena produktu pozostaje niezmieniona przy wahaniach wielkości sprzedaży, wskaźnik średniego dochodu jest równy cenie tego towaru.

Przykłady określania różnych dochodów

Wiadomo, że firma sprzedaje rowery za 50 tysięcy rubli. Miesięcznie produkuje się 30 sztuk. pojazdy kołowe.

Całkowity przychód wynosi 50 x 30 = 1500 tysięcy rubli.

Średni dochód jest określany na podstawie stosunku całkowitych dochodów do wielkości produkcji, dlatego przy stałej cenie dla rowerów AR = 50 tysięcy rubli.

W tym przykładzie nie ma informacji o różnych kosztach produktów. W takim przypadku dochód krańcowy jest identyczny ze średnim przychodem, a zatem ceną jednego roweru. Oznacza to, że jeśli firma zdecyduje się zwiększyć produkcję pojazdów kołowych do 31, przy stałym koszcie dodatkowych towarów, wówczas MR = 50 tysięcy rubli.

Ale w praktyce żadna branża nie ma cech doskonałej konkurencji. Ten model gospodarki rynkowej jest idealny i służy jako narzędzie w analizie ekonomicznej.

Dlatego wzrost produkcji nie zawsze wpływa na wzrost zysków. Wynika to z różnej dynamiki kosztów oraz z faktu, że wzrost produkcji pociąga za sobą obniżenie ceny jej sprzedaży. Podaż rośnie, popyt maleje, w wyniku czego cena również maleje.

Na przykład zwiększenie produkcji rowerów z 30 sztuk. do 31 szt.miesięcznie spowodowało spadek ceny towarów z 50 tysięcy rubli. do 48 tysięcy p. Wówczas krańcowy przychód spółki wyniósł -12 tys. P:

TR1 = 50 * 30 = 1500 tysięcy p;

TR2 = 48 * 31 = 1488 tysięcy rubli;

TR2-TR1 = 1488-1500 = - 12 tys.

Ponieważ wzrost dochodów był ujemny, dlatego nie będzie wzrostu zysku i lepiej jest, aby firma zrezygnowała z produkcji rowerów na poziomie 30 sztuk miesięcznie.

Średni i krańcowy koszt

Aby uzyskać maksymalne korzyści z działalności gospodarczej w zarządzaniu, stosuje się podejście do określania optymalnej wielkości produkcji na podstawie porównania dwóch wskaźników. Ten krańcowy przychód i koszt krańcowy.

Wiadomo, że rosnące wielkości produkcji, rosnące koszty energii elektrycznej, płac i surowców. Zależą od ilości wyprodukowanych towarów i nazywane są kosztami zmiennymi. Na początku produkcji są znaczące, a wraz ze wzrostem produkcji towarów ich poziom maleje ze względu na korzyści skali. Kwota koszty stałe i zmienne charakteryzuje wskaźnik kosztów całkowitych. Określ kwotę środków zainwestowanych w produkcję jednostki towaru, pomóż średnie koszty.

Koszt krańcowy pozwalają zobaczyć, ile pieniędzy firma będzie musiała wydać, aby wyprodukować dodatkową jednostkę produktu / usługi. Pokazują stosunek wzrostu całkowitych wydatków ekonomicznych do różnicy wielkości produkcji. MS = TC2-TC1 / Volume2-Volume1.

Porównanie kosztów krańcowych i średnich jest konieczne w celu dostosowania wielkości produkcji. Jeśli obliczona zostanie wykonalność zwiększenia produkcji, przy której krańcowe inwestycje przekraczają średnie koszty, ekonomiści pozytywnie odpowiadają planowanym działaniom kierownictwa.

Złota reguła

Jak mogę ustalić maksymalną kwotę zysku? Okazuje się, że wystarczy porównać przychody krańcowe z kosztami krańcowymi. Każda wyprodukowana jednostka zwiększa całkowity przychód o przychody krańcowe i całkowite koszty o koszty krańcowe. Dopóki dochód graniczny przekracza podobne koszty, sprzedaż dodatkowej jednostki produkcyjnej przyniesie zysk i zysk podmiotowi gospodarczemu. Ale gdy tylko zacznie obowiązywać prawo malejących zysków, a krańcowe wydatki przekroczą przychody krańcowe, wówczas zostaje podjęta decyzja o zaprzestaniu produkcji na poziomie, przy którym spełniony jest warunek MC = MR.

Taka równość jest złotą zasadą określania optymalnej produkcji, ale ma jeden warunek: cena towaru musi przekraczać minimalną wartość średnich kosztów zmiennych. Jeżeli w okresie krótkoterminowym warunek jest spełniony, gdy przychód krańcowy jest równy kosztom granicznym, a cena produktu przekracza średnie całkowite wydatki, wówczas występuje przypadek maksymalizacji zysku.

Przykład ustalenia optymalnej wydajności

Jako analityczne obliczenie optymalnej objętości pobierane są fikcyjne dane, które przedstawiono w tabeli.

| Objętość, jednostki | Cena (R), rub. | Dochód (TR), rub. | Koszty (TS), rub. | Zysk (TR-TC), rub. | Przychody krańcowe, ruble | Koszt krańcowy, rub. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Jak widać z tabeli, firma ma model niedoskonałej konkurencji, gdy wraz ze wzrostem podaży cena produktów spada, ale nie pozostaje niezmieniona. Dochód oblicza się jako iloczyn wielkości i wartości towaru. Całkowite koszty były początkowo znane, a po obliczeniu dochodu pomogły ustalić zysk, który stanowi różnicę między dwiema wielkościami.

Krańcowe wartości kosztów i dochodów (dwie ostatnie kolumny tabeli) obliczono jako iloraz różnicy w odpowiednich wskaźnikach brutto (przychód, koszty) na wolumen. Dopóki produkcja przedsiębiorstwa wynosi 40 jednostek towarów, maksymalne zyski są obserwowane, a koszty graniczne pokrywane przez podobne przychody. Gdy tylko podmiot gospodarczy zwiększył produkcję do 50 jednostek, wystąpił warunek, w którym koszty przekroczyły przychód.Taka produkcja stała się nierentowna dla przedsiębiorstwa.

Całkowite przychody krańcowe, a także informacje o kosztach towarów i kosztach brutto, pomogły określić optymalną wielkość produkcji, przy której obserwuje się maksymalny zysk.