Polityka rachunkowości to udokumentowany zestaw zasad rządzących rachunkowością w pojedynczym przedsiębiorstwie. Postanowienia zarządzenia dotyczące zasad rachunkowości oparte są na ogólnie przyjętych zasadach rachunkowości. Te zalecenia są wiążące.

Historia występowania

Po raz pierwszy rosyjski księgowy zetknął się z pojęciem „polityki rachunkowości” na początku lat 90. ubiegłego wieku. Cechy dokumentu zostały zapisane w rozporządzeniu „W sprawie rachunkowości i sprawozdawczości finansowej Federacji Rosyjskiej”. Ale powszechne stosowanie w praktyce nie zaczęło się natychmiast. Obecnie żadna organizacja nie jest kompletna bez stworzenia i przestrzegania indywidualnych zasad rachunkowości.

Ramy polityki rachunkowości

Nie można stworzyć żadnego zestawu reguł bezzasadnie. Opracowując i zatwierdzając dokument, główny księgowy i zarząd firmy powinni zwrócić uwagę na następujące kryteria, od których bezpośrednio zależy istota zasad rachunkowości:

- Status, forma własności, rodzaj i rodzaj działalności spółki.

- Aktualny i długoterminowy plan rozwoju.

- Cechy działalności finansowej w zależności od branży.

- Kwalifikacje zawodowe pracowników.

- Sytuacja ekonomiczna w firmie.

Polityka rachunkowości organizacji jest kształtowana na podstawie ogólnie przyjętych zasad rachunkowości. rachunkowość oparta na specyficznej sytuacji przedsiębiorstwa.

Jakie kwestie powinny obejmować zasady rachunkowości?

Zatwierdzony dokument regulujący rachunkowość w przedsiębiorstwie musi nie tylko być zgodny z ustalonymi standardami państwowymi, ale także spełniać wszystkie aspekty procesu księgowego. Istnieją trzy rodzaje cech rachunkowości: metodologiczne, organizacyjne i techniczne.

Zrozumienie metodologii obejmuje opis technik stosowanych w procesie księgowym, które są legalnie przedstawione firmie do wyboru. Na przykład każda osoba prawna ma prawo do samodzielnego określenia metody obliczania amortyzacji. Istnieje wiele takich kwestii, w których rachunkowość jednej organizacji może się znacznie różnić od drugiej. Oprócz amortyzacji obejmują one:

- metody klasyfikacji właściwości otrzymanej jako OS lub IBE;

- finansowanie prac naprawczych systemu operacyjnego;

- metody oceny IBE i innych cennych właściwości;

- rozliczanie produkcji globalnej, zakupów i nabywania wartości;

- rozpoznawanie przychodów ze sprzedaży;

- tworzenie grup rachunkowych nieruchomości, rezerw, funduszy celowych.

Zamówienie dotyczące zasad rachunkowości zawiera szczegółowy opis technik nauczania. rozliczanie konkretnej firmy. Zadaniem księgowego jest spełnienie wymagań określonych przez kierownictwo.

Techniczny i organizacyjny aspekt zasad rachunkowości

Aspekty techniczne odzwierciedlają wykorzystanie podanych metod w praktyce, to znaczy regulują korzystanie z niektórych kont, formularzy dokumentów i innych rzeczy. Należą do nich:

- zatwierdzony plan kont;

- formy rejestrów księgowych;

- techniki przetwarzania danych;

- raportowanie;

- kontrola wewnętrznej sfery produkcji;

- zamówienie i warunki inwentaryzacji.

Aspekt organizacyjny polityki rachunkowości w zakresie rachunkowości ma postać opisu znaczenia rachunkowości w działalności przedsiębiorstwa, jego relacji z innymi działami systemu finansowego.

Ramy prawne

Następujące dokumenty są używane jako dokumenty, na których opiera się rachunkowość dowolnego przedsiębiorstwa:

- Rozporządzenie „W sprawie rachunkowości i sprawozdawczości finansowej w Federacji Rosyjskiej”.

- Instrukcje dotyczące stosowania wzorcowego planu kont Federacji Rosyjskiej.

- Rozporządzenie Ministerstwa Finansów Federacji Rosyjskiej „W sprawie polityki rachunkowości przedsiębiorstwa”.

- Rozporządzenie „W sprawie kosztów i ich składu”.

- Decyzja o przyspieszonej amortyzacji i aktualizacji wyceny OPF.

- Zalecenia dotyczące kosztów dla konkretnej branży.

Procedura kompilowania dokumentów dotyczących zasad rachunkowości

Zatwierdzona przez założycieli przykładowa polityka rachunkowości przedsiębiorstwa powinna być udokumentowana w formie zamówienia, zamówienia, regulacji, opisu stanowiska. Główną rolę w przygotowaniu zasad rachunkowości odgrywają dokumenty założycielskie, które stanowią podstawę rachunkowości według rodzaju jednostki gospodarczej.

Zatwierdzona jest polityka rachunkowości na dany rok, podczas której zmiany mogą być wprowadzane tylko w krytycznych dla przedsiębiorstwa przypadkach: likwidacja, przekształcenie lub reorganizacja. Przyczyną mogą być również zmiany wymagań w zakresie rachunkowości i rachunkowości finansowej na poziomie państwa.

Nowo utworzone przedsiębiorstwa muszą zatwierdzić zasady rachunkowości w ciągu 90 dni. Odliczanie rozpoczyna się od momentu nabycia praw lub rejestracji w agencjach rządowych.

Zmiana treści zasad rachunkowości

Jeżeli potrzeba zmian nie wynika z poważnych przyczyn, takich jak reorganizacja lub likwidacja, firma ma prawo edytować dokument na nowy rok sprawozdawczy. Zmiany wchodzą w życie 1 stycznia roku następującego po dacie publikacji dokumentu. Należy pamiętać, że przygotowanie nowej polityki rachunkowości powinno znaleźć odzwierciedlenie w rocznym sprawozdaniu finansowym w formie noty wyjaśniającej.

Wszelkie zmiany muszą być uzasadnione, ponieważ kolejność zasad rachunkowości wpływa bezpośrednio na działalność gospodarczą przedsiębiorstwa. Szczególnie konieczne jest dokładne sprawdzenie potrzeby zmian metodologicznych, które mogą bezpośrednio wpłynąć na wynik finansowy.

Zasady rachunkowości odzwierciedlone w sprawozdaniu finansowym

Przykładowa polityka rachunkowości przedsiębiorstwa musi zostać opublikowana. Pracownicy powinni znać wymagania, które bezpośrednio wpływają na wykonywanie ich obowiązków. Konieczność wspomnienia o zasadach rachunkowości powstaje przy sporządzaniu sprawozdań finansowych. Ale nie jest konieczne ujawnianie treści całego dokumentu: wystarczy odzwierciedlić główne punkty.

Istnieją dwie metody, zgodnie z którymi firma odzwierciedla zasady rachunkowości w raporcie rocznym: wskazanie odstępstw od zasad lub opis każdej pozycji. Pierwsza opcja zakłada najbardziej kompletną charakterystykę ustalonych metod rachunkowości. Jednocześnie opisują wszystkie metody ustalone przez państwo lub przyjęte niezależnie.

Jeżeli firma prowadzi działalność finansową ściśle w ramach przyjętych przez państwo, zasady rachunkowości są charakteryzowane tylko w przypadkach, w których obserwuje się odstępstwa od ogólnych zasad. W innych okolicznościach wystarczy wskazać, że firma w pełni przestrzega zaleceń państwa dotyczących prowadzenia ksiąg rachunkowych.

Refleksja rachunkowości podatkowej

Rachunkowość podatkowa w przedsiębiorstwie powinna być prowadzona ściśle zgodnie z przepisami Kodeksu podatkowego Federacji Rosyjskiej. W sekcji polityki rachunkowości odzwierciedlającej procedurę rachunkowości podatkowej należy uwzględnić pozycje opisujące:

- procedura odzwierciedlania danych z rachunkowości podatkowej;

- ustanowienie osób odpowiedzialnych za prowadzenie i organizację rachunkowości podatkowej;

- warunki i skład dokumentów przekazanych osobie odpowiedzialnej;

- rodzaje księgowych rejestrów podatkowych.

Polityka rachunkowości podatkowej powinna zostać utworzona na podstawie podstawy opodatkowania przedsiębiorstwa, listy obowiązkowych płatności do budżetu państwa oraz reguł przepływu pracy.

Niezależnie od kierunku prowadzenia działalności polityka rachunkowości powinna odzwierciedlać wymogi Kodeksu podatkowego. Wydatki i dochody przedsiębiorstwa, procedura ich tworzenia, ustalanie udziałów podlegających opodatkowaniu stanowią podstawę rachunkowości podatkowej, której nie można anulować ani całkowicie zmienić.

Zmiany zasad rachunkowości podatkowej za 2016 r

W 2015 r. Kodeks podatkowy Federacji Rosyjskiej przeszedł zmiany, które wchodzą w życie od początku 2016 r.Niektóre zmiany wpłyną na działalność przedsiębiorstw. Opracowując zasady rachunkowości na 2016 r., Należy wziąć pod uwagę następujące wymogi Kodeksu podatkowego:

- nieruchomości, których dotyczy amortyzacja, są uważane za wartości materialne o wartości przekraczającej 100 tysięcy rubli;

- w przypadku przedsiębiorstw, które płacą podatek dochodowy w wysokości 10–15 mln rubli, limit kwoty przychodów ze sprzedaży w danym kwartale wzrasta;

- Uproszczony system podatkowy został anulowany dla organizacji, których przychody przekraczają 79 milionów 740 tysięcy rubli.

Zasady rachunkowości: artykuły i ich cechy

Dokument ustanawiający procedurę wdrażania rachunkowości składa się z 5 sekcji:

- ogólne informacje dotyczące części organizacyjnej rachunkowości;

- metody rozliczania środków trwałych i wartości niematerialnych;

- księgowanie zapasów;

- procedura tworzenia rezerwy;

- rozliczanie innych przychodów i kosztów.

Informacje ogólne mogą być wypełnione w dowolnej formie, ale muszą koniecznie zawierać informacje o firmie, osobach odpowiedzialnych, zastosowaniu standardowego lub działającego planu kont oraz organizacji rachunkowości.

Refleksja metod księgowania środków trwałych i wartości niematerialnych

Procedura rozliczania systemu operacyjnego i wartości niematerialne reguluje zasady rachunkowości przedsiębiorstwa. Przykład wypełnienia tej sekcji znajduje się poniżej:

Rachunkowość systemu operacyjnego

- Memoria metoda amortyzacji - liniowy / kumulatywny / malejący bilans / produkcja.

- Minimalna wartość nieruchomości przypadających na środki trwałe wynosi 100 tysięcy rubli.

- Kontrola aktywów o wartości mniejszej niż minimum - na rachunku pozabilansowym 013.1 / rejestry rachunkowości analitycznej.

- Coroczne przeszacowanie środków trwałych - wykonane / nie dokonane.

- Analityczny dokument księgowy - karta inwentaryzacyjna / księga inwentarzowa.

- Zachowaj karty ekwipunku przez n lat.

Wartości niematerialne

- Przyrost amortyzacji - metodą liniową / produkcyjną - zmniejszonego salda.

- Odzwierciedlenie obecności wartości niematerialnych w bilansie - odzwierciedla / nie odzwierciedla.

- Okres użytkowania i metoda amortyzacji dla bieżącego roku zostały zmienione / niezmienione.

Charakterystyka zasad rachunkowości zapasów i rezerw

Procedura księgowa ekwipunek odzwierciedla zasady rachunkowości przedsiębiorstwa. Przykład (Rosja) zestawiania cech rachunkowości MPZ będzie brany jako przykład:

Polityka rachunkowości przedsiębiorstw reguluje księgowanie zapasów zgodnie z następującymi zasadami:

1. Oceń:

- materiały - według ceny faktycznej / księgowej;

- produkty gotowe - zgodnie z faktycznymi / normatywnymi za pomocą sc. 40 / normatywny bez użycia sc. 40 cena;

- towary - według wartości zakupu / sprzedaży.

2. Koszty transportu i zaopatrzenia związane ze sprzedażą towarów powinny być uwzględnione w pozycjach kosztów / sprzedaży.

3. Odpisz MPZ z magazynu według średniego kosztu / kosztu jednostki / metoda FIFO / metoda LIFO.

4. Przeprowadzić tworzenie wartości przy pełnym / zmniejszonym koszcie.

W części dotyczącej tworzenia rezerw kwoty przyszłych kosztów są wskazywane przez pozycje kosztów, a także wskazano potrzebę utworzenia rezerw na wątpliwe zobowiązania i zmniejszenia kosztów środków trwałych i wartości niematerialnych.

Przykład treści zasad rachunkowości przedsiębiorstwa w zakresie rachunkowości

Rozważ jedną z możliwych opcji przetwarzania dokumentacji związanej z opisem metod boo. księgowość.

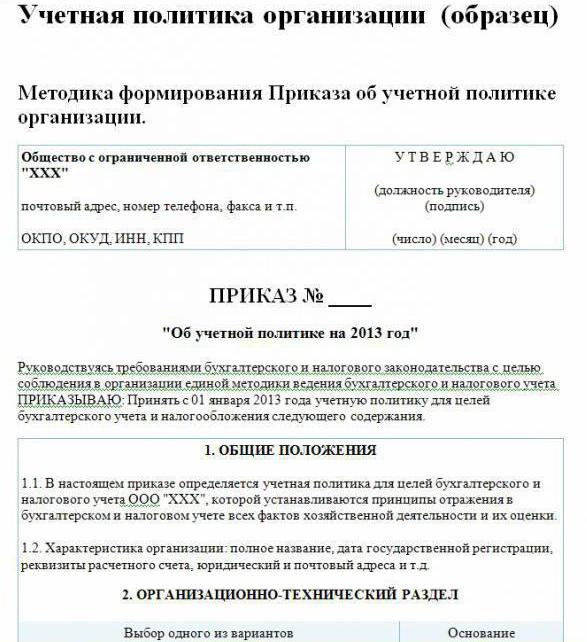

Polityka rachunkowości przedsiębiorstwa (przykład):

Odwiedź LLP

św. Konstruktorzy, 48

telefon 8 (3812) 234949

faks 8 (3812) 234853

Zamówienie nr 23

„O zasadach rachunkowości na 2016 r.”

Zgodnie z ustawodawstwem Federacji Rosyjskiej, w celu zapewnienia zgodności z jednolitym systemem rachunkowości i rachunkowości podatkowej

ZAMAWIAMY:

Zatwierdź od 01.01.2016 zasady rachunkowości firmy dla cele rachunkowe podana treść:

Aspekty organizacyjne i techniczne

1.1 Księgowość jest księgowym.

1.2 Poziom centralizacji rachunkowości jest scentralizowany.

1.3 Struktura organizacyjna rachunkowości jest liniowa.

1.4 Formy dokumentów pierwotnych opracowane przez przedsiębiorstwo samodzielnie i przedstawione w załącznikach do zamówienia.

1.5 Osoby uprawnione do pozostawienia podpisu w podstawowej dokumentacji wymienione są w załączniku do zamówienia.

1.6Formularz księgowy jest zautomatyzowany.

1.7 Firma stosuje standardowy plan kont Federacji Rosyjskiej.

1.8 Procedura przeprowadzania inwentaryzacji, skład komisji jest zatwierdzony w załączniku do zamówienia.

Aspekty metodologiczne

2.1 Amortyzacja środków trwałych i wartości niematerialnych jest obliczana metodą liniową.

2.2 Ustaw minimalny koszt systemu operacyjnego w wysokości 100 tysięcy rubli.

2.3 W ramach MPZ księgowane są aktywa o wartości nie większej niż 82 tysiące rubli.

2.4 Kwoty odpisów amortyzacyjnych wartości niematerialnych odzwierciedlone są na rachunku 05.

2.5 Nie należy ponownie oceniać systemu operacyjnego.

2.6 Uwzględnij wartości materialne bez korzystania z kont 15, 16.

2.7 MPZ należy wprowadzić do produkcji po średnim koszcie.

2.8 Koszty transportu i zakupów powinny być uwzględnione w kosztach rzeczywistych.

2.9 Aby ocenić zakupiony towar według rzeczywistych kosztów.

210. Rozliczenia produkcji globalnej dokonuje się przy użyciu konta 40.

2.11 Rezerwy na przyszłe wydatki nie są tworzone.

Metody niewymienione w tym dokumencie należy stosować zgodnie z rozporządzeniem Ministerstwa Finansów RF „W sprawie rachunkowości i sprawozdawczości finansowej”.

Reżyser Savochkin P. B.

W podanym przykładzie zasad rachunkowości wskazane są tylko główne punkty metodologii organizacji rachunkowości. księgowość. W przeważającej części firma opiera się na ogólnie przyjętych zasadach.