Pod koniec 2013 r. Federalna Służba Podatkowa Federacji Rosyjskiej, w porozumieniu z Ministerstwem Finansów, wydała list proponujący wprowadzenie UCD - uniwersalnego dokumentu przelewu. Jak wyjaśniono w usłudze podatkowej, można było z niej korzystać już na początku 2013 r. Zamiast tego wprowadzono uniwersalny dokument przelewu list przewozowy i faktury. Zgodnie z ustawą federalną nr 402 organizacje i przedsiębiorcy mają prawo do samodzielnego opracowywania podstawowych papierów wartościowych, które są niezbędne podczas pracy i których korzystanie będzie najbardziej dogodne. Zastanówmy się, co stanowi uniwersalny dokument przeniesienia. Próbka papierowa zostanie również przedstawiona w artykule.

Informacje ogólne

W swoim liście FTS zaproponował połączenie faktury i dokumentu księgowego. Ta innowacja dotyczy wszystkich podmiotów gospodarczych, w tym tych, które pracują nad uproszczonym systemem podatkowym. W ten sposób przedsiębiorstwa mogą nie tylko otrzymywać UPD od kontrahentów. Firma ma prawo samodzielnie sporządzić uniwersalny dokument przelewu. W takim przypadku głównym wymogiem jest zgodność ze wszystkimi wymaganymi szczegółami wymienionymi w ust. 2, art. 9 ustawy federalnej nr 402.

Funkcje

Uniwersalny formularz dokumentu przelewu oparty jest na fakturze. Jednocześnie jest całkowicie przenoszony na nowy papier i jest oddzielony pogrubioną linią. Następnie wskazane są informacje o dacie wysyłki i odbioru produktów, osoby odpowiedzialne. Są to szczegóły, które są zwykle obecne w takich dokumentach, jak OS-1, TORG-12, M-15 i tak dalej. Korzystanie z uniwersalnego dokumentu przeniesienia może odbywać się na dwa sposoby. Wynika to z faktu, że zawiera dane faktury i podstawowej księgi rachunkowej.

Tak więc uniwersalny dokument przeniesienia może służyć do potwierdzenia przeniesienia własności lub dodatkowo do obliczenia podatku VAT. W zależności od tego zostaną wskazane niektóre kody. W specjalnej kolumnie w lewej górnej części wskazany jest status uniwersalnego dokumentu przelewu. Może to być kod 2 lub kod 1. W tym drugim przypadku papier działa jako faktura i działa, w drugim przypadku - tylko jako dokument przelewu. Podając kod 1, dozwolona jest osobna faktura. Właściciel nieruchomości samodzielnie decyduje, jaką funkcję będzie wykonywać uniwersalny dokument przeniesienia.

Kiedy mogę złożyć wniosek do firmy w sprawie uproszczonego systemu podatkowego?

Przedsiębiorcy i firmy korzystające z uproszczonego specjalnego systemu nie są płatnikami podatku VAT. Jest to określone w art. 346.11 Kodeksu podatkowego w klauzuli 2 i klauzuli 3. Pod tym względem niepraktyczne jest wystawianie deklaracji podatkowych dotyczących usług, towarów i pracy podczas normalnej działalności gospodarczej. Wynika to z faktu, że w swoich działaniach „uproszczeni” z reguły używają aktu lub faktury - jednego dokumentu potwierdzającego fakt przeniesienia własności i wdrożenia. Forma takich dokumentów nie jest tak obszerna i bardziej znana w pracy. W razie potrzeby możesz oczywiście skorzystać z innowacji.

Jeżeli firma zdecyduje się na uniwersalny dokument przelewu, formularz powinien zawierać kod 2. W niektórych przypadkach przedsiębiorcy i firmy spotykają cennych klientów i naliczają podatek VAT od sprzedaży. W takim przypadku kontrahenci otrzymują produkty z podatkiem naliczonym. W takiej sytuacji bardziej wskazane jest użycie uniwersalnego dokumentu przelewu. Kiedy mogę używać papieru dla innych? Mogą z niego korzystać pośrednicy w uproszczonym systemie podatkowym, którzy sprzedają produkty / pracują z VAT w ich imieniu.Wynika to z faktu, że tacy agenci są zobowiązani do wystawiania faktur i faktur klientom. W takich przypadkach kod 1 jest umieszczony w lewym górnym rogu.

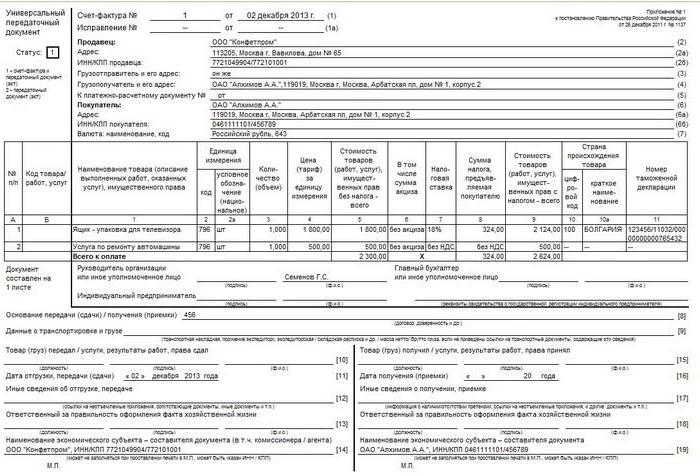

Universal Transmission Document: Completion

Tak więc nowy papier może łączyć funkcje faktury i aktu wysyłki. Aby jednak zostało to wdrożone w praktyce, konieczne jest prawidłowe wypełnienie dokumentu. Na fakturach znajdują się ich szczegóły, aw aktach - ich. Ta informacja różni się od siebie. Rozważ sytuację. Uniwersalny dokument przelewu wykonuje jednocześnie 2 funkcje i ma odpowiednio kod 1.

W takim przypadku informacje powinny znajdować się w wierszach 1-7, kolumnach 1-11. W ust. 5 art. 169 Kodeksu podatkowego, a także w decyzji rządu nr 1137, ustanowiono zasady, zgodnie z którymi informacje są wprowadzane do uniwersalnego dokumentu przelewu. Podpisy głównego księgowego i kierownika lub osób przez nich upoważnionych muszą być obowiązkowe. W przeciwnym razie papier nie będzie ważny. Jeśli dokument zawiera kod 2, powinien wskazywać wszystkie wskaźniki, które są obowiązkowe dla każdego „podstawowego”. Dane te są wymienione w art. 9 ust. 2 ustawy federalnej nr 402.

Ważna uwaga

Wprowadzając dane do uniwersalnego dokumentu przelewu o kodzie 2, można wprowadzić informacje w wierszach innych niż obowiązkowe. Obecność w nich informacji nie będzie uważana za pomyłkę. Przeciwnie, w ten sposób treść transakcji biznesowej zostanie pełniej ujawniona. Jednak eksperci zalecają w takich przypadkach szczególną uwagę na kolumny 7 i 8. Wskazują one stawkę podatku VAT i kwotę odliczenia. Jeśli w tych wierszach znajdują się informacje, wówczas firma w uproszczonym systemie podatkowym może zostać uznana za płatnika określonego podatku. Ale zgodnie z prawem podmiot nie ma takiego obowiązku. Aby uniknąć zamieszania, pozostaw te linie puste. Wyjątkiem są przypadki, o których mowa powyżej, gdy spółka spełnia prośbę kontrahenta lub jest pośrednikiem.

Dane obowiązkowe

Aby wyjaśnić, co i gdzie wprowadzić, wskazane jest przedstawienie tych informacji w tabeli.

| Rekwizyty | Liczy się |

| Imię | Nazwa UPD jest wskazana w lewym górnym rogu. Jest to określone przez kod 1 lub 2. Kolumna „status” ma charakter informacyjny. Podczas wprowadzania danych tylko w tym wierszu bez podania innych informacji w pozostałych wierszach papier nie staje się fakturą ani pierwotną. |

| Data kompilacji | Pole 1 |

| Nazwa podmiotu gospodarczego wydającego uniwersalny dokument przelewu | Strona 14 i 19 lub „M.P.” (lokalizacja wydruku). |

| Treść operacji | Kolumny 2b, 2a, 2, 6b, 6a, 6. Wiersze te wskazują informacje o stronach transakcji.

Pole 1 i kolumna B (według własnego uznania) odzwierciedla przedmiot umowy. Strona 8 - przyczyny powstania stosunków prawnych. Kolumny 9, 17 i 12. Wskazują dodatkowe informacje odzwierciedlające okoliczności i warunki operacji. Strona 11 i 16. Mogą zawierać informacje wyjaśniające o terminach spełnienia warunków. |

| Gotówka i (lub) wymiar naturalny | Strona 2-6, 9. Jeżeli transakcja jest dokonywana z zaliczką, informacje są wprowadzane na stronie 5. |

| Nazwiska pracowników, którzy wykonali operację lub są za nią odpowiedzialni. | Strona 10 i 15 lub 13 i 18. |

| Podpisy powyższych osób, ich F. I. O lub inne dane, za pomocą których są one identyfikowane. | Strona 13 i 18. W przypadku braku podpisów w kolumnach 10 i 15. Jeżeli na stronie 10 nie ma podpisu, wówczas „szef przedsiębiorstwa lub inna upoważniona osoba”. |

Możliwe trudności

W formie rozpatrywanego dokumentu oprócz szczegółów znanych pracownikowi istnieją również takie, które mogą powodować szereg pytań. Służba podatkowa w załączniku 3 do jego listu wyjaśnia, jakie informacje powinny znajdować się w nieznanych liniach. Ponadto Federalna Służba Podatkowa wyjaśnia, na co należy zwrócić uwagę, wypełniając znane kolumny.Na przykład mogą pojawić się pytania przy wypełnianiu wiersza 3 „Nadawca i jego adres” oraz 4 „Odbiorca i jego adres”. Oprócz nazwy i lokalizacji tych podmiotów dozwolone jest uzupełnianie informacji o informacje o NIP i KPP.

Kod produktu / pracy

Jest zapisany w kolumnie B. Wymaganie to nie jest uważane za obowiązkowe. W takim przypadku najważniejsze jest, aby przedmiot operacji był rozumiany na linii 1. Jeśli przedsiębiorca zdecyduje się wypełnić tę linię, wówczas przy sprzedaży towarów można wprowadzić artykuł z produktami. Jeśli mówimy o pracy, wskazany jest kod OKVED. Jeśli informacje o usłudze, pasuje do widoku OKUN. Dane te mogą następnie pomóc w obliczeniu dochodów, jeśli firma połączy kilka trybów specjalnych lub zastosuje obniżone stawki na składki ubezpieczeniowe.

Linia 10

W tej kolumnie należy podać nazwę stanowiska osoby odpowiedzialnej za dostawę pracy lub wysyłkę towarów. Musi również zawierać jego podpis i F. I. O. Wydając papier z kodem 1 bezbłędnie, poświadcza go szef, księgowy lub ich upoważnieni przedstawiciele. Jeśli jeden z nich poda pracę lub towar, wówczas na stronie 10 wystarczy wpisać tylko pozycję i F. I. O. Nie jest konieczne ponowne podpisywanie.

Data dostawy / wysyłki

Jest wskazany w wierszu 11. Zgodnie z ogólną zasadą data dostawy / wysyłki pokrywa się z datą wystawienia dokumentu przewozowego. W określony sposób „podstawowy” jest zestawiany w dniu zakończenia transakcji. Ale zdarzają się przypadki, gdy dokument jest wykonywany w jednym dniu, a sama przesyłka, z tego czy innego powodu, miała miejsce w innym dniu. W takich sytuacjach liczby oczywiście będą inne. Dokument uniwersalny zawiera kolumnę 11, która wskazuje rzeczywistą datę operacji. Nawet jeśli liczby są zgodne, zaleca się wypełnienie strony 11. Zapobiegnie to niespójnym zmianom papieru.

Inne dane dotyczące transferu / wysyłki

Informacje te są wskazane w wierszu 12. Tutaj możesz podać linki do informacji związanych z przekazaniem / wysyłką. Mogą to być na przykład dane dotyczące certyfikatów, paszportów, liczby i rodzajów wszelkich innych dokumentów, które stanowią integralny dodatek do FRS. Jeśli praca zostanie przeniesiona, raport ze szczegółowym opisem może zostać dostarczony osobno. Często urzędnicy podatkowi wymagają w takich przypadkach szczegółowych informacji.

Odpowiedzialny za odprawę

Wiersz 13 powinien wskazywać stanowisko osoby odpowiedzialnej za prawidłowe udokumentowanie transakcji przez przedsiębiorstwo. Tutaj znajduje się również jego nazwisko i inicjały. Bez wątpienia musi podpisać, jeśli jego podpis nie znajduje się wyżej w linii osoby odpowiedzialnej za wysyłkę lub poświadczenie faktury.

Nazwa kompilatora

Wskazane jest to w kolumnie 14. W tym miejscu należy wpisać nazwisko osoby, która napisała dokument. Może to być organizacja, która prowadzi księgowość ze sprzedawcą zgodnie z umową. Wiersz 14 nie może być wypełniony, pod warunkiem, że w polu „M. P.” jest znaczek wskazujący nazwę kompilatora.

Prawdopodobne trudności z kupującym

Niektóre kolumny uniwersalnego dokumentu mogą powodować pytania od kontrahenta. A zatem w wierszu 15 musi podać nazwisko osoby, która otrzymała towary lub przyjęła pracę / usługi, swoje nazwisko, inicjały. Tutaj znajduje się także jego autograf. Wiersz 16 powinien zawierać rzeczywistą datę przyjęcia / odbioru. Ten atrybut nie jest uważany za obowiązkowy. Niemniej jednak Federalna Służba Podatkowa zawsze zaleca jej sprecyzowanie. Data, która mieści się w kolumnie 16, nie powinna być wcześniejsza niż data sporządzenia UPD (na stronie 1) i liczba na stronie 11. W wierszu 17 „Inne dane dotyczące przyjęcia / odbioru” możesz wskazać, że kupujący nie ma żadnych reklamacji. Jeśli powstały, należy podać link do dokumentu, na podstawie którego zostały wydane. Kolumna 18 zawiera informacje o osobie odpowiedzialnej za prawidłowe wykonanie transakcji / transakcji.Nazwa jego pozycji jest wskazana, podpis jest umieszczony. Ta ostatnia może jednak nie być konieczna, jeśli ta sama osoba pojawi się w linii 15 jako osoba odpowiedzialna za przyjęcie. Kolumna 19 powinna zawierać informacje o przedsiębiorstwie kupującym, które tworzy dokument. Podobnie jak w przypadku sprzedawcy, może to być organizacja księgowa. Ten wiersz nie jest wypełniony, jeśli w polu „M. P.” znajduje się pieczęć, jeśli na wydruku są widoczne niezbędne informacje.

Refleksja księgowa

Jak wspomniano powyżej, w dokumencie uniwersalnym może występować kilka różnych dat. W tej sytuacji najważniejsze jest, aby niczego nie pomylić. Rozważ sytuację. Na przykład firma sprzedająca dokonuje UPD. Zgodnie z nim zysk księgowy zostanie odzwierciedlony w rachunkowości. Zasadniczo należy to zrobić w dniu wysyłki. Wskazuje się to w wierszu 11. Jeżeli ta kolumna nie jest wypełniona, wówczas przychód ujmuje się w wierszu 1 - na dzień sporządzenia dokumentu.

Nuance

Jeśli dokument uniwersalny ma status 1, konieczne jest określenie daty, w której faktura będzie uważana za wystawioną. Jeśli wypiszesz ten artykuł w zwykłym trybie na wniosek kontrahenta, deklaracja VAT zostanie złożona na podstawie wyników kwartału, w którym zostanie przedstawiona. Jeśli firma działa jako pośrednik, wówczas w dniu przedłożenia faktury wyciąg księgowy należy zarejestrować w odpowiednim dzienniku księgowym. Numer, na którym przedstawiono papier, będzie uważany za dzień wysyłki (kolumna 11). Jeśli nie jest to wskazane, należy kierować się wierszem 1. Wyjątkiem jest sytuacja, w której wyniki pracy są akceptowane i przekazywane w różne dni. W takich sytuacjach istotna będzie data wskazana na stronie 16. Rozważ sytuację po stronie kupującego. Zgodnie z otrzymanym dokumentem firma odzwierciedla wydatki w rachunkowości. Odbywa się to w dniu nabycia wskazanym na stronie 16. Tego samego dnia będzie uważana data otrzymania faktury. Ta reguła jest ważna, jeśli dokument ma status 1 i zawiera wszystkie szczegóły wymagane w takich przypadkach. Odzwierciedlając wydatki w rachunkowości podatkowej w ramach uproszczonego systemu podatkowego, ważne jest nie tylko fakt dokonania zakupu, ale także zapłata za niego. Mogą również obowiązywać inne koszty. Na przykład, aby odzwierciedlić koszt głównego składnika aktywów, należy go uruchomić.

Wniosek

Trzeba powiedzieć, że UPD nie jest wiążącym dokumentem. List Federalnej Służby Podatkowej ma charakter doradczy. Sama firma wybiera, które dokumenty dogodniej jest sporządzić - zwykłe lub skorzystać z nowego formularza. W takim przypadku wskazane jest przyjrzenie się sytuacji. Wprowadzając informacje do DLC, należy wziąć pod uwagę szereg funkcji. W szczególności przy wypełnianiu należy spełnić wymagania art. 9 ust. 1 ustawy federalnej 402 oraz art. 169 Kod podatkowy. Należy pamiętać, że szczegóły faktury i „podstawowe” nie są identyczne. Na przykład pierwszy, gdy jest sprzedawany, wskazuje kraj pochodzenia produktu (towary krajowe są wyjątkiem). Jednak w przypadku dokumentacji pierwotnej taki wymóg nie został ustanowiony. Oprócz tego niektóre szczegóły mogą nie być dostępne na fakturze i dla „podstawowej” będą wymagane. Szczególną uwagę należy zwrócić na daty. W dokumencie jest ich kilka i nie zawsze się pokrywają. Wszystkie te niuanse należy wziąć pod uwagę podczas rejestracji.