W przypadku wykrycia błędów w sprawozdaniach przekazywanych organom regulacyjnym konieczne jest złożenie zaktualizowanej deklaracji. W kodeksie podatkowym znajduje się art. 81, regulujący procedurę jego świadczenia. Zastanówmy się dalej, w jaki sposób odbywa się wypełnianie deklaracji wyjaśniającej.

Ogólne pytania

W niektórych przypadkach, po zgłoszeniu się do Federalnej Służby Podatkowej, płatnik odkrywa, że dokumentacja nie odzwierciedla niektórych informacji lub występują błędy, w związku z którymi zmienia się podstawa opodatkowania. W związku z tym wpłynie to na kwotę obowiązkowej płatności. Zgodnie z art. 81 kodeksu podatkowego podmiot musi złożyć zaktualizowane oświadczenie. Po pierwsze, płatnik musi ustalić, czy błędy sprawozdawcze powodują niedoszacowanie kwoty płatności. Zgodnie z tym będzie miał prawo lub obowiązek wprowadzenia zmian w dokumencie.

Ogólne zasady

Zgodnie z art. 81 i 54 kodeksu podatkowego, jeżeli błędy zostaną wykryte w bieżącym okresie przy obliczaniu podstawy odnoszącej się do poprzednich okresów, ponowne obliczanie zobowiązań odbywa się w okresie wykrywania niedokładności. Zatem płatnik przedstawia zaktualizowaną deklarację podatkową za okres, w którym nastąpiło zniekształcenie. Oprócz tego w niektórych przypadkach kontrola wymaga certyfikatu obliczeniowego. Odzwierciedla powody wprowadzenia korekt do wcześniej złożonych oświadczeń. W praktyce często pojawiają się pewne trudności w przygotowaniu dokumentu. Przy wypełnianiu deklaracji należy wziąć pod uwagę szereg konkretnych punktów.

Niuanse

Zmieniona deklaracja powinna zawierać poprawnie obliczone kwoty płatności, a nie różnicę między jej prawidłową wartością a dokonanym już przelewem. Wyniki inspekcji przeprowadzonych przez inspekcję w okresie, w którym wykryto błędy, nie trzeba uwzględniać zmienionej sprawozdawczości. Termin przekazania dokumentu korygującego do Kodeksu podatkowego nie jest określony. W związku z tym zaktualizowaną deklarację można wysłać w dowolnym momencie po wykryciu błędu. Wada zostanie uznana za poprawioną tylko wtedy, gdy jednostka przedstawi zaktualizowaną deklarację. Jeżeli organ kontrolny rozpoczyna lub wysyła zawiadomienie o wyznaczeniu audytu, nie ma sensu kompilować dokumentu korygującego.

Przykład

Organizacja w drugim kwartale 2007 r. Stwierdziła zniekształcenie w pierwszym kwartale. W związku z tym deklaracje księgowe i podatkowe zostały złożone z błędami. Firma musi dostarczyć dokument korygujący. Dlatego konieczne jest wyjaśnienie deklaracji zysków i innych potrąceń za pierwszy kwartał. W rachunkowości korekta błędów przeprowadzana jest zgodnie z zasadami określonymi w pkt 11 Wytycznych dotyczących procedury przetwarzania i raportowania. Zostały one zatwierdzone zarządzeniem Ministerstwa Finansów nr 67n z 22 lipca 2003 r. Zgodnie z Wytycznymi, jeśli błędy zostaną wykryte w ciągu roku sprawozdawczego, wszelkie korekty wcześniej złożonych oświadczeń nie są konieczne. Korekty są uwzględniane w miesiącu, w którym wykryto zniekształcenie. Należy pamiętać, że jeśli kwota podatku obniży się podczas wyjaśnienia, organ kontrolny może ponownie zbadać okres, w odniesieniu do którego wprowadza się zmiany. Jest to jednak dozwolone, jeśli nastąpi to w ciągu trzech lat poprzedzających rok, w którym wykryto zniekształcenie.

Specyfika terminu

Jak wskazano powyżej, kodeks podatkowy nie określa wyraźnego okresu, w którym dostarczana jest zaktualizowana deklaracja podatku dochodowego lub innych płatności.Wynika z tego, że po przedstawieniu dokumentu korygującego w bieżącym roku w odniesieniu do okresów, dla których upłynął termin przedawnienia, organ kontrolny nie może odmówić jego przyjęcia. Jednak kontrola na miejscu może obejmować tylko 3 poprzednie lata przed rokiem, w którym podjęto odpowiednią decyzję. Wynika z tego, że jeśli przedsiębiorstwo wykryło błąd w okresie, w którym inspekcja nie ma zastosowania, nie ma sensu go korygować. Przede wszystkim wynika to z faktu, że Federalna Służba Podatkowa nie będzie w stanie sprawdzić tego okresu, nawet jeśli płatnik ma zaległości. Ponadto podmiot nie będzie w stanie zwrócić nadwyżki ani zaliczyć jej, jeśli kwota potrąceń zmniejszy się podczas korekty. Zmiana zobowiązań płatnika po upływie trzyletniego okresu nie jest zatem możliwa.

Sytuacja kontrowersyjna

Zgodnie z art. 78 Kodeksu nadmiernie wypłacona kwota powinna zostać potrącona z przyszłych płatności tego lub innych podatków, zaległości z innych potrąceń lub zwróconych. Odpowiedni wniosek można wysłać w ciągu trzech lat od daty płatności. W takiej sytuacji może pojawić się problem. Płatnik przedstawia zaktualizowaną deklarację ze zmniejszoną kwotą potrąceń i oświadczenie o potrąceniu. W dniu przesłania dokumentów upłynął okres, w którym organ nadzorczy jest uprawniony do zweryfikowania zgłoszenia. W związku z tym inspekcja nie ma powodu do prowadzenia pełnoprawnych działań dotyczących dokumentacji.

W takim przypadku FTS zaleca, aby jednostka terytorialna zaakceptowała deklarację korygującą. Wniosek o potrącenie lub zwrot jest rozpatrywany z uwzględnieniem dokumentów uzupełniających dostarczonych przez płatnika przy późniejszym wydaniu odpowiedniej decyzji. Tak więc ciężar dowodu spoczywa na podmiocie. Jeśli zostanie złożona zaktualizowana deklaracja VAT, a kwota odliczenia zostanie w niej zmniejszona, odpowiedni wniosek o kompensatę / zwrot nie zostanie spełniony. Dla tej płatności ustalono inny moment, od którego rozpoczyna się obliczanie przedawnienia. Jest to data kalendarzowa końca odpowiedniego okresu. Jeśli zaktualizowana deklaracja VAT zostanie złożona po upływie 3 lat od daty upływu okresu, w którym ujawni się dodatnia różnica, nie zostanie ona zwrócona.

Przykład poprawionej deklaracji

Rejestracja odbywa się na tym samym formularzu, którego użyto do uzyskania wstępnych informacji. Zaktualizowana deklaracja w sprawie uproszczonego systemu podatkowego lub innego systemu podatkowego zawiera te same arkusze, które były obecne w oryginalnych oświadczeniach, z zastąpieniem nieprawidłowych informacji prawidłowymi informacjami, a także dodaniem danych, które nie zostały określone wcześniej. Sekcje 8-12 zawierają specjalne pole. Wypełnia się to dopiero po wyjaśnieniu deklaracji - 001 „Istotność wcześniej dostarczonych danych”. Sekcje 8–9 są wykonywane przez płatnika, 10–11 przez agentów. W sek. 12, informacje wprowadzają osoby, które nie płacą podatku VAT, ale przedłożyły faktury klientom. Kolumna 001 może mieć jedną z następujących wartości:

- 0 - w razie potrzeby popraw odzwierciedlone dane w tej sekcji. W innych polach ze znakiem 0 wprowadź poprawną informację.

- 1 - jeśli nie musisz wprowadzać zmian, ponieważ wcześniej podane dane są poprawne. Inne pola są oznaczone myślnikami.

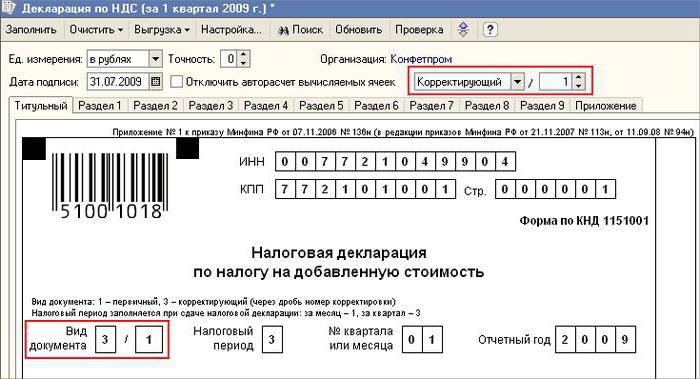

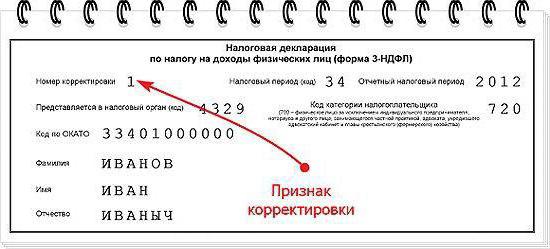

Strona tytułowa ma również wymagane pole - numer korekty. Wpisuje się w nim liczbę, która odpowiada numerowi seryjnemu wskazania zmian w wyciągach. W przypadku początkowego zgłoszenia deklaracja jest ustawiona na 001. Przy każdej kolejnej korekcie liczba zmienia się w kolejności rosnącej - 002, 003 itd.

Funkcje sukcesji

Pewne trudności pojawiają się przy dostarczaniu dokumentu korygującego w odniesieniu do przedsiębiorstwa, które przestało istnieć, ale jego obowiązki i prawa zostały przeniesione na inną spółkę. Ta sytuacja jest charakterystyczna dla reorganizacji przeprowadzonej w formie przystąpienia.W tym miejscu należy odnieść się do art. 50 Kod podatkowy. W paragrafie 5 mówi się, że w przypadku przyłączenia jednego podmiotu prawnego do drugiego przedsiębiorstwo powiązane działa jako cesjonariusz w odniesieniu do obowiązku odliczenia obowiązkowych płatności. Jeżeli następca wskazał w sprawozdaniach przedstawionych przez spółkę przed reorganizacją, zakłócenia, które doprowadziły do niedoszacowania należnej kwoty, musi sporządzić dokument korygujący i przedstawić go w swoim imieniu. Zaktualizowana deklaracja jest wysyłana do miejsca rejestracji stowarzyszonej organizacji.

Ważna uwaga

Nie zapominaj, że pewność miejsca dostarczenia dokumentu korygującego nie zwalnia następcy z ustalenia budżetu, który powinien otrzymać kwotę. Jeśli jest to poziom federalny, nie będzie trudności. Mogą pojawić się problemy, jeśli podatek zostanie zapisany w budżecie regionalnym. Załóżmy, że podczas reorganizacji w formie przystąpienia osoba prawna znajdująca się na terytorium jednego z podmiotów kraju przestaje istnieć. Podczas jego pracy błędy były ujawniane we wcześniej złożonych raportach. Cesjonariusz znajduje się w innym regionie. Przedkłada dokument korygujący na adres swojego konta i spłaca kwotę zaległości do budżetu podmiotu, któremu ma zostać potrącony przez podmiot stowarzyszony.

Opcjonalnie

W przypadku stwierdzenia w oświadczeniach fałszywych informacji i zniekształceń, które nie prowadzą do obniżenia kwoty podatku, dostarczenie dokumentu naprawczego jest prawem, a nie obowiązkiem płatnika. W poprzedniej edycji art. 81 NK nie było takiego sformułowania. W rezultacie prawo podmiotu nie zawsze było skorelowane z obowiązkiem kontroli przyjęcia zaakceptowanej zmienionej sprawozdawczości. Obecnie ujawnia się niezgodność z prawem odmowy FTS. Struktura kontroli jest zobowiązana do przyjęcia zaktualizowanej deklaracji i zarejestrowania jej nie później niż w dniu (dniu roboczym) następującym po kalendarzowej liczbie dokumentów.

Zastrzeżenie

Zmieniona deklaracja może być wykorzystana jako mechanizm, który chroni płatnika przed nałożeniem kar. Ta sytuacja jest dozwolona pod pewnymi warunkami. Jeśli raport korygujący zostanie przekazany do kontroli po zakończeniu termin złożenia deklaracji oraz okres odliczenia płatności, podmiot jest zwolniony z odpowiedzialności, jeżeli:

- Dokumenty były wysyłane, dopóki osoba nie dowiedziała się, że organ kontrolny ujawnił fakt zmniejszenia kwoty do zapłaty lub wyznaczenia kontroli na miejscu. W takim przypadku przed przekazaniem sprawozdania korygującego jednostka odliczyła brakującą płatność i odsetki.

- Zaktualizowana deklaracja została złożona po audycie na miejscu za odpowiedni okres, w wyniku którego nie ujawniono żadnych błędów ani braku odzwierciedlenia jakichkolwiek informacji prowadzących do niedoszacowania należnych kwot.

Zwolnienie z odpowiedzialności pociąga za sobą wyłączenie kar. W takim przypadku pozostaje obowiązek zapłaty odsetek. Wynika to z faktu, że nie dotyczą one zobowiązań podatkowych. Ponadto dekret Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej nr 5 z 02.28.2001 r. Ustalił, że w tych przypadkach chodzi o zwolnienie z odpowiedzialności określone w art. 120 i 122 kodeksu podatkowego.

Wniosek

Kwestię dotyczącą potrącenia kwot podatku zgodnie z deklaracją korygującą rozstrzyga organ kontrolny po zarejestrowaniu zmienionej sprawozdawczości. Kontrola może odmówić uczestnikowi. W takim przypadku zaktualizowana deklaracja zostanie zarejestrowana i uwzględniona. Po pozytywnej decyzji pracownik Federalnej Służby Podatkowej musi podjąć szereg działań. Przede wszystkim jest on zobowiązany do anulowania rejestracji złożonego zmienionego oświadczenia. Następnie stosuje specjalną procedurę ustalania dokumentu korekty. Jeżeli błąd prowadzący do zmiany kwoty podatku zostanie ujawniony po upływie trzech lat, jednostka nie może złożyć zaktualizowanego zgłoszenia.W takim przypadku dostarczenie dokumentu korygującego nie jest obowiązkiem, lecz prawem płatnika.