Prawo cywilne Federacji Rosyjskiej przewiduje tego rodzaju zabezpieczenia w celu wypełnienia zobowiązań, takie jak poręczenia, przepadki, niezależne gwarancje, depozyty itp.

Z uwagi na fakt, że w prawodawstwie stale zachodzą zmiany, coraz większe zainteresowanie zaczęło wykazywać niezależna gwarancja. Rozważmy bardziej szczegółowo, co obejmuje ta koncepcja i czym różni się od innych przepisów.

Definicja

Niezależna gwarancja w prawie cywilnym oznacza pisemną umowę między stronami, w której jedna ze stron (poręczyciel) zobowiązuje się, na wniosek drugiej strony (zleceniodawcy), wypłacić stronie trzeciej (beneficjentowi) określoną nagrodę pieniężną, zgodnie z tymi zobowiązaniami, które poręczyciel udzielił. Ponadto fakt ten nie zależy od ważności gwarancji gwarancyjnej.

Sporządzenie dokumentu na piśmie pozwala ustalić dokładność warunków umowy i zweryfikować prawdziwość jej wystawienia przez określoną osobę. Ważne jest jednak, aby nieprzestrzeganie formy pisemnej umowy nie oznaczało nierzetelności umowy.

Główne cechy gwarancji:

- Niezależność, niezależność od wynikających z niej zobowiązań.

- Nieodwołalność (możliwość odwołania gwarancji powstaje tylko wtedy, gdy jest to wskazane w umowie).

- Zemsta (dostawca płaci pieniądze za wydanie gwarancji).

- Wysoki stopień formalizacji relacji.

- Niewyrażalność praw.

Wydanie dokumentu

Niezależna gwarancja, jak wspomniano wcześniej, wydawana jest na piśmie. Dokument ten można wydać:

- banki i inne organizacje kredytowe;

- inne organizacje komercyjne.

Wydanie gwarancji jest transakcją jednokierunkową, ponieważ chęć jednej strony (poręczyciela) jest wystarczająca do jej realizacji. Jednocześnie taka transakcja prawnie wiąże instytucję finansową z możliwością złożenia przez klienta wymagań dotyczących wypełnienia zobowiązań.

Główny objaw

Niezależna gwarancja jako sposób na wypełnienie zobowiązań ma główne orzecznictwo - jest to brak dostępności. Oznacza to, że umowa:

- Nie wygasa wraz z wygaśnięciem głównego obowiązku, a także nie zmienia się wraz z jego zmianą;

- nie może zostać uznane za nieważne, jeżeli zabezpieczone zobowiązanie bazowe jest nieważne;

- nie daje gwarantowi prawa do zgłaszania zastrzeżeń związanych z zabezpieczonym zobowiązaniem, jeżeli beneficjent zgłosi określone żądania;

- nie uzależnia ważności zobowiązania gwaranta wobec beneficjenta od wymogów głównego zobowiązanego, które opierają się na jego relacjach z beneficjentem lub gwarantem;

- twierdzi, że odpowiedzialność gwaranta za wypłatę pieniędzy musi zostać wypełniona na wtórny wniosek beneficjenta, nawet jeśli zabezpieczone zobowiązanie jest spełnione, wygasło lub jest nieważne.

Tematy

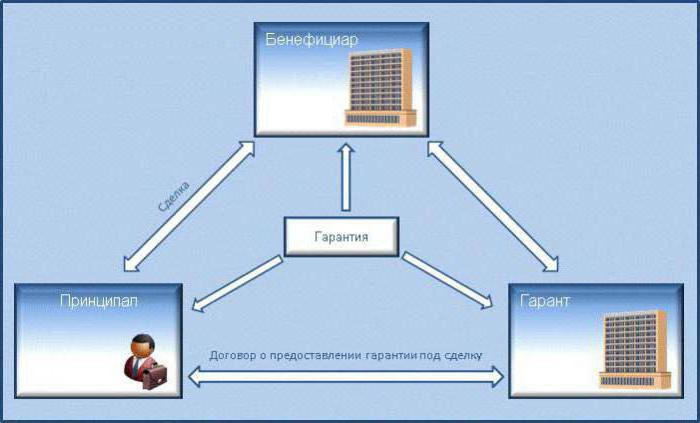

Niezależną gwarancję bankową przedstawiają trzy podmioty stosunków prawnych:

- Poręczyciel. W tym przypadku są to banki i inne organizacje kredytowe, a także organizacje komercyjne, które są uprawnione do wydania pisemnej umowy, która zawiera zobowiązanie do zapłaty pieniędzy, jeżeli wierzyciel złoży pisemny wniosek o płatność sporządzony zgodnie z warunkami gwarancji bankowej.

- Dyrektor Jest to osoba działająca jako dostawca usług (towarów). W przypadku niewykonania zobowiązania główny zobowiązany jest zobowiązany do zapłaty określonej kwoty pieniężnej.

- BeneficjentJest to osoba, która jest klientem otrzymującym usługę (produkt) lub gotówkę za niedopełnienie określonych obowiązków.

Podstawa do wydania

Niezależna gwarancja jako metoda zabezpieczenia może zostać wydana na podstawie żądania głównego, które jest ustalane w drodze porozumienia organizacji finansowej i mocodawcy w sprawie procedury i zasad udzielania gwarancji.

Jednak ustawodawstwo nie nakłada obowiązku zawarcia pisemnej umowy między bankiem a usługodawcą, a jego brak nie pociąga za sobą fikcyjnego charakteru obowiązku gwarancji organizacji finansowej wobec klienta.

Ale jeśli pomiędzy zleceniodawcą a gwarantem zostanie sporządzona pisemna umowa, wówczas staje się ona główną podstawą, która określa:

- system wystawiania gwarancji;

- wzajemne rozliczenia stron;

- prawo regresu organizacji finansowej do dłużnika, jego ilość i procedura wykonania.

Co więcej, to ostatnie zależy wyłącznie od zgody banku i dłużnika i nie może być bezwarunkowe. Jest to konieczne, aby zapobiec możliwym nadużyciom ze strony banku.

Spis treści

Niezależna umowa gwarancyjna musi zawierać następujące warunki:

- maksymalna kwota do zapłaty przez instytucję finansową;

- okres, na który została wydana gwarancja lub wskazanie faktu prawnego, w którym następuje wypowiedzenie gwarancji;

- podstawowe zasady dokonywania płatności;

- wykaz warunków, na których kwota gwarancji może zostać zmniejszona;

- możliwość lub brak przeniesienia przez wierzyciela prawa do żądania pieniędzy na rzecz osoby trzeciej.

Liczba warunków i ich dane muszą być zgodne z wymogami zawartymi w umowie między bankiem a dłużnikiem w sprawie wystawienia gwarancji. W tekście należy podać następujące informacje:

- nazwa instytucji finansowej;

- kwota gwarancji;

- okres gwarancji

Kwota zobowiązań banku z tytułu gwarancji ogranicza się do zapłaty kwoty, na którą została wystawiona gwarancja. Procedura i metody obliczania kwoty gwarancji mogą być różne i obejmować warunki naliczania odsetek.

Odpowiedzialność banku wobec klienta z tytułu niewypełnienia zobowiązań wynikających z umowy gwarancyjnej nie ogranicza się jednak tylko do kwoty, na którą wystawiono gwarancję, chyba że umowa stanowi inaczej. Oznacza to, że instytucja finansowa może być odpowiedzialna wobec wierzyciela na wspólnej podstawie. Naruszenia bankowe można wyrazić w różnych aspektach: opóźniona płatność, nieuzasadniona odmowa zapłaty itp.

Ponieważ zobowiązania z tytułu gwarancji mają charakter finansowy, w przypadku opóźnienia poręczyciel może zostać pociągnięty do odpowiedzialności za niewykonanie zobowiązania pieniężnego.

Gatunek

Rodzaje niezależnej gwarancji mogą być następujące:

W zależności od formy zobowiązania:

- gwarancja przetargowa;

- gwarancja wykonawcza;

- gwarancja zwrotu;

W zależności od zdolności poręczyciela do cofnięcia wydanej gwarancji:

- odwołalny;

- nieodwołalne;

W zależności od prawa klienta do przeniesienia na inną osobę, wymagaj od banku wykonania zobowiązania:

- przekazywane;

- niewyrażalny.

Zgodnie z ogólnymi zasadami prawidłowo wydanej gwarancji nie można odwołać, chyba że umowa stanowi inaczej. Ponadto zgodnie z ogólnymi zasadami beneficjent nie może przenieść swoich praw do żądania wykonania zobowiązania na stronę trzecią, chyba że umowa stanowi inaczej.

Wymagania dotyczące formularza

Niezależna umowa gwarancyjna musi zawierać listę podstawowych szczegółów, bez których dokument zostanie uznany za nieważny. Należą do nich:

- data wydania;

- nazwa poręczyciela;

- nazwa (szczegóły) głównego zobowiązanego;

- nazwa (szczegóły) beneficjenta;

- obowiązek gwarantowany przez gwarancję;

- Kwota do zapłaty

- okres ważności;

- okoliczności, w których udzielana jest gwarancja.

Jednocześnie ustanawia się pewną regułę dla formularza gwarancji. Formularz gwarancyjny powinien umożliwiać określenie jego warunków i sprawdzenie prawdziwości jego wystawienia.

Odpowiedzialność banku wobec zleceniodawcy

Zleceniodawca to usługodawca lub produkt zobowiązany do spełnienia określonych wymagań. Poręczyciel to instytucja finansowa, która zapewnia niezależną gwarancję jako sposób na wypełnienie zobowiązań.

Instytucja finansowa jest zobowiązana do:

- Udziel gwarancji na zasadach ogólnych i wystaw ją na piśmie.

- Poinformuj zleceniodawcę o wymaganiach beneficjenta i przekaż kopię tych wymagań.

- Poinformuj głównego zobowiązanego o zawieszeniu gwarancji (jeśli ten fakt istnieje).

- Powiadomienie o zakończeniu gwarancji.

Odpowiedzialność beneficjenta wobec zleceniodawcy

Przypomnijmy, że beneficjentem jest klient, który otrzymuje usługę (produkt) lub rekompensatę pieniężną za niewypełnienie zobowiązań. Niezależna gwarancja bankowa nakłada również pewne obowiązki na beneficjenta na usługodawcę. Obejmują one głównie obowiązek wypłaty odszkodowania za szkody powstałe w następujących okolicznościach:

- Przedłożenie wątpliwych dokumentów przez beneficjenta.

- Nielegalne żądanie przez klienta środków z banku.

Praktyka sądowa pamięta przypadki, w których klient próbował otrzymać pieniądze z tytułu gwarancji, mimo że główny zobowiązany w pełni wywiązał się ze swoich zobowiązań. Beneficjent miał za swój cel osobiste wzbogacenie, które uznaje się za oszustwo.

Odpowiedzialność dostawcy wobec banku i klienta

Niezależną gwarancją jest jedność zobowiązań wszystkich stron względem siebie. Dostawca i klient są zobowiązani do świadczenia usług lub towarów, a gwarant jest uważany za pośrednika między nimi. Odpowiedzialność dostawcy wobec banku jest następująca:

- Dostawca jest podmiotem prawnym ustanowionym na podstawie norm prawnych, posiadającym licencję na prowadzenie działalności.

- Cała dokumentacja musi zostać złożona na czas i podpisana przez dostawcę (jeśli podpis pochodzi od osoby trzeciej, musi on mieć do tego uprawnienia).

- Można podać tylko prawdziwe informacje.

- Dostawca musi zapłacić gotówką, aby udzielić gwarancji.

- Odszkodowanie pieniężne różni się od kwoty zabezpieczenia.

- Dostawca musi zwrócić płatności gwarancyjne dokonane z powodu niewykonania zobowiązania.

- Rachunek bieżący musi być wyposażony w niezbędną ilość środków do rozliczenia z bankiem.

- Wszystkie transakcje finansowe są dokonywane za pośrednictwem konta dostawcy.

- Przedłożenie wszelkiej niezbędnej dokumentacji, jeżeli jest to wymagane przez gwaranta.

- Zachowanie poufności informacji, jeżeli przewiduje to umowa.

Dostawca ma obowiązki wobec beneficjenta:

- Prawidłowe wdrożenie warunków umowy.

- Gwarancja

Zgodnie z warunkami umowy, jeżeli dłużnik jest bankiem, nie może on wypełniać zobowiązań głównego zobowiązanego. Oznacza to, że instytucja finansowa powinna wypłacać wyłącznie rekompensatę pieniężną.

Prezentacja

Umowa przewiduje określoną procedurę składania przez klienta roszczeń pieniężnych:

- potwierdzenie przez klienta jego wymagań na piśmie z załączonymi wszystkimi wskazanymi dokumentami;

- wskazanie okoliczności, które spowodowały, że klient zwrócił się do poręczyciela o wykonanie płatności gwarancyjnych.

Z kolei instytucja finansowa powinna:

- wysłać kopię takiego żądania do dostawcy;

- W ciągu pięciu dni rozważ wymagania klienta i podejmij decyzję.

Jeżeli wynik jest pozytywny, beneficjent otrzymuje płatności gwarancyjne. Jeżeli wynik sprawy jest negatywny, gwarant musi przedstawić uzasadnione argumenty. Należą do nich:

- Złożenie roszczenia później niż w terminach.

- Uznanie wymogu za niewłaściwe.

Odmowa składa się na piśmie. Ponadto płatność może zostać zawieszona na okres do siedmiu dni w następujących sytuacjach:

- Dokumenty dostarczone przez klienta są fikcyjne;

- nie wystąpiły okoliczności określone w umowie gwarancyjnej;

- pierwotne zobowiązanie nie jest ważne;

- wykonanie w ramach głównego obowiązku jest akceptowane bez sprzeczności.

Wypowiedzenie

Niezależna gwarancja jako sposób zabezpieczenia zobowiązań wygasa w następujących przypadkach:

- Klient otrzymał pieniądze gwarancyjne, na które wystawiono gwarancję.

- Umowa, na którą została podpisana, wygasła.

- Klient zrzeka się swoich praw określonych w umowie.

- Klient i instytucja finansowa akceptują umowę o rozwiązaniu gwarancji.

Gwarant musi między innymi niezwłocznie poinformować dostawcę o rozwiązaniu umowy. Gwarancja powinna również zawierać informacje o tym, w jaki sposób dostawca zwróci bankowi pieniądze wypłacone beneficjentowi.