Hipoteka dla większości Rosjan wydaje się być jedynym rozwiązaniem problemu mieszkaniowego. Ale niestabilna sytuacja gospodarcza, przytłaczające oprocentowanie kredytów hipotecznych, redukcje miejsc pracy nie przyczyniają się do rozwoju programu kredytów hipotecznych, który zapewnia młodym rodzinom warunki do rozwoju rodziny, ani wzrostu demograficznego z poprawą jakości życia osób potrzebujących warunków mieszkaniowych. Nawiasem mówiąc, w 2017 r. Wskaźnik urodzeń spadł o 11% w porównaniu z 2016 r. Zdaniem demografów i socjologów spadek wskaźnika urodzeń z powodu problemów mieszkaniowych będzie istniał z roku na rok, co grozi katastrofą demograficzną, do 2034 r.

Państwo podejmuje działania w celu ułatwienia programów mieszkaniowych kredytów poprzez uczynienie mieszkań bardziej przystępnymi cenowo, ale to banki podejmują decyzje w sprawie warunków udzielania kredytów hipotecznych i obniżania oprocentowania kredytów hipotecznych.

Warunki rozwoju hipoteki

Rynek kredytów hipotecznych w Rosji istnieje tylko 20 lat. Ale ze względu na charakterystyczny nieprzejrzystość polityki bankowej nie każdy, kto chce kupić mieszkanie za pośrednictwem hipoteki, może to zrobić - nigdy nie ma pewności co do możliwości zapłaty następnej raty, stabilności stopy procentowej, nie ma gwarancji wiarygodności samego banku.

Od 2010 r. Zaczęły pojawiać się przepisy regulujące działalność banków w zakresie udzielania kredytów hipotecznych. Dzięki tym regulacyjnym warunkom prawnym banki nie mogą:

- Jednostronnie zmień oprocentowanie pożyczki lub okres kredytowania, chyba że jest to określone w umowie jako „kara” za duże opóźnienia kredytobiorcy.

- Uwzględnij w umowie ukryte opłaty za rozpatrzenie i napisanie umowy, nie zapewniono płatności ubezpieczenia.

- Wprowadź ważne informacje drobnym drukiem w umowie.

- Ukryj pełny koszt pożyczki.

Przy zawieraniu pożyczki w instytucjach bankowych istniało ograniczenie wysokości kary za opóźnioną spłatę kolejnej płatności, która nie powinna przekraczać kluczowej stopy Banku Centralnego w dniu podpisania umowy pożyczki, to znaczy powinna pozostać niezmieniona przez cały czas trwania umowy. Podstawową stopą banku centralnego jest stopa procentowa, według której banki zaciągają krótkoterminowe (1 tydzień) pożyczki. Kluczowa stopa od lipca 2017 r. Wynosi 9,25% rocznie.

Opcje obniżania oprocentowania kredytów hipotecznych

Spłaty kredytu hipotecznego można zmniejszyć, korzystając z kilku opcji, które należy dokładnie przestudiować przed skontaktowaniem się z bankiem.

- Refinansowanie kredytu hipotecznego to refinansowanie bieżącego kredytu hipotecznego w nowym banku. Jednocześnie płatności mogą ulec zmniejszeniu z powodu przedłużenia terminu płatności.

- Restrukturyzacja polega na ponownym wydaniu aktualnego kredytu hipotecznego w tym samym banku, ale z nowymi warunkami, w celu zmniejszenia obciążenia kredytobiorcy hipoteką. W takim przypadku zawarta jest dodatkowa umowa do obecnej umowy ze stałymi umowami w sprawie warunków dalszych spłat kredytu hipotecznego lub nowa umowa pożyczki.

- Wsparcie społeczne stanowi obniżenie oprocentowania kredytów hipotecznych do 6% poprzez spłatę części płatności hipotecznych i zaliczki z dotacji państwowej w ramach programu Rodzinnej Hipoteki.

- Odwołanie do sądownictwa jest wskazane, jeśli bank naruszy warunki umowy o kredyt hipoteczny, w tym jednostronne zmiany oprocentowania ustalonego dla pożyczki, które nie są zgodne z poleceniami Banku Centralnego Federacji Rosyjskiej. W takim przypadku pożyczkobiorca składa wniosek o ponowne obliczenie całkowitego kosztu i płatności kredytu hipotecznego, a także o zmianę warunków umowy kredytu hipotecznego przez bank.

Aby przedłużyć umowę w celu obniżenia oprocentowania kredytu hipotecznego, najlepiej skontaktować się z bankiem, w którym dokonywane są wypłaty wynagrodzeń lub inne płatności, depozyty, depozyty i inne konta ze środkami na nich. W takim banku łatwiej jest zawrzeć umowę kredytu hipotecznego na korzystnych warunkach z obniżoną stopą procentową kredytu hipotecznego.

Dotacja państwowa „Hipoteka rodzinna”

Na początku 2018 r. Przyjęto ustawę o kredytach hipotecznych - program preferencyjnych dotacji, który pozwala rodzinom z dziećmi na zakup niezbędnych mieszkań wysokiej jakości na preferencyjnych warunkach. Ten program stymuluje rynek hipoteczny i promuje budownictwo mieszkaniowe. Program obniżenia oprocentowania kredytów hipotecznych w 2018 r. Obowiązuje do 2022 r. I planuje się pomóc w ten sposób 500 tysiącom rodzin w Rosji.

Program ma na celu zapewnienie wsparcia państwa rodzinom, których drugie, trzecie dziecko urodziło się we wskazanym okresie - jest to okazja do zaciągnięcia kredytu hipotecznego w wysokości 6% rocznie. Reszta odsetek od kredytu hipotecznego dla banku jest kompensowana przez państwo. Ważnym punktem jest wybór mieszkania i jego kosztów. Zgodnie z programem hipoteki są subsydiowane tylko w nowych budynkach, których koszt nie przekracza ośmiu milionów rubli - dla mieszkańców Moskwy i Petersburga (w tym regionów tych miast) - i trzy miliony rubli - dla wszystkich innych regionów. Wtórne mieszkania nie są subsydiowane. W przypadku pożyczki, która została zaciągnięta na mieszkanie przed rozpoczęciem programu, istnieje również możliwość obniżenia oprocentowania kredytu hipotecznego, zgodnie z warunkami programu.

Aby uzyskać korzystne oprocentowanie kredytu hipotecznego w ramach programu dotacji państwowych, należy skontaktować się z instytucjami bankowymi uczestniczącymi w programie, z których najbardziej znane to Sberbank, VTB, AHML.

Refinansowanie kredytu hipotecznego

W przypadkach, gdy spłaty kredytu stają się przytłaczające z powodu pojawiających się trudnych okoliczności - obniżenie wynagrodzenia, czasowa niezdolność do pracy, zwolnienie, możliwe jest spłacenie pozostałej kwoty pożyczki do innego banku, tj. Refinansowanie istniejącego zadłużenia. Taka pożyczka jest ukierunkowana i powinna mieć na celu wyłącznie spłatę istniejącej pożyczki. Refinansowanie kredytu hipotecznego jest oferowane przez wiele banków na rynku rosyjskim, ale w celu możliwości ponownego udzielenia kredytu konieczne jest przestrzeganie warunków banków.

Refinansowanie jest dostępne pod następującymi warunkami:

- Wiek kredytobiorcy wynosi od 21 do 65 lat.

- Pożyczkobiorca nie ma opóźnień w bieżącej umowie pożyczki lub podobne opóźnienia nie przekraczały 10 dni.

- Płatności z tytułu bieżącej pożyczki dokonywano przez co najmniej 6–10 miesięcy.

- Do końca obecnego kontraktu na ponad 6 miesięcy.

- Kredytobiorca jest obywatelem Rosji i ma stałe miejsce rejestracji.

- Kredytobiorca jest zatrudniony i legalnie opłacany, z co najmniej rocznym doświadczeniem.

- Miesięczne raty kredytu nie powinny przekraczać 60% wynagrodzenia.

- Pozytywna historia kredytowa.

Dokumenty do refinansowania

W celu refinansowania konieczne jest przedłożenie wybranemu bankowi dokumentu od banku wierzyciela, pożyczki, w której planowane jest refinansowanie, po wyrażeniu zgody na refinansowanie, a także danych tego banku, kwoty, którą należy przelać na spłatę oraz informacji o opóźnieniach pożyczkobiorcy. Dokument jest ważny tylko przez 3 dni, więc należy go przesłać po wybraniu nowego banku.

Procedura refinansowania w celu obniżenia oprocentowania kredytu hipotecznego polega na przekazaniu środków z nowego rachunku bankowego na rachunek w banku, w którym pożyczka jest zamknięta, oraz ponownej rejestracji nieruchomości zabezpieczającej w banku, w którym będą dokonywane miesięczne płatności na podstawie nowej umowy.

Taka usługa jest korzystna, jeżeli pożyczka została pierwotnie zaciągnięta w walucie obcej lub przy zmiennej stopie procentowej, co jest wyjątkowo niewygodne w niestabilnym otoczeniu gospodarczym. Koszty zakończenia procedury refinansowania, w tym rzeczoznawcy majątkowego, poświadczenia dokumentów przez notariusza, dostarczenia nowych certyfikatów, znacznie zwiększą kwotę płatności z tytułu refinansowania. Jednocześnie jednak miesięczne płatności nowej pożyczki mogą zostać znacznie zmniejszone, zwłaszcza jeśli refinansowanie obejmuje wszystkie płatności kredytowe dokonane w pierwszym banku. Może istnieć do 5 rodzajów takich płatności.

Restrukturyzacja zadłużenia

Restrukturyzacja hipoteki umożliwia przegląd indywidualnych warunków umowy i dostosowanie jej w bardziej opłacalny sposób dla pożyczkobiorcy w celu uniknięcia grzywien, kar i opóźnień. Rewizja obecnej umowy pożyczki zawiera pytania dotyczące obniżenia oprocentowania kredytu hipotecznego, odroczenia spłat do 12 miesięcy, tzw. Wakacji kredytowych, zmiany waluty aktualnej pożyczki, wydłużenia okresu obowiązywania umowy pożyczki, spłaty tylko organu pożyczki na określony czas, zmiany płatności miesięcznych.

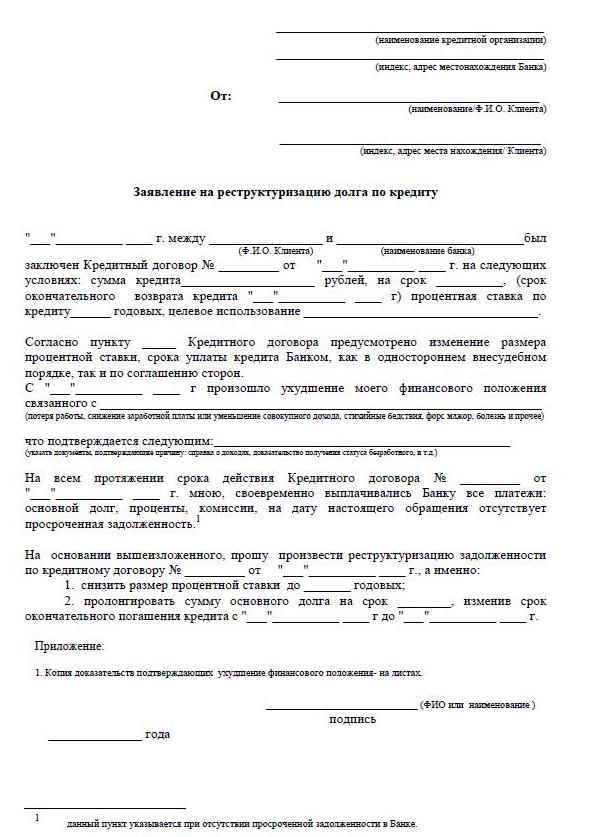

Aby dokonać takiego przeglądu, pożyczkobiorca musi napisać wniosek o obniżenie oprocentowania bieżącej hipoteki, a także przekonać bank o powodach, dla których pożyczkobiorca prosi o lojalność. Przyczyny te obejmują:

- niższe płace;

- zwolnienie;

- narodziny dzieci;

- czasowa niepełnosprawność.

Restrukturyzacja ostatecznie jest zawsze bardziej kosztowna, ponieważ przedłużenie terminu płatności zwiększa ogólną nadpłatę odsetek.

Obniżka oprocentowania kredytów hipotecznych w Sbierbanku

W najbardziej demokratycznym banku w naszym kraju, Sbierbanku, oferowany jest program redukcji płatności odsetek od kredytu „Refinansowanie”. Stawka za program wynosi 13,9% rocznie.

Procedura pozwala zaoszczędzić znaczne kwoty na długim okresie spłaty kredytów hipotecznych. Sberbank może zmienić warunki umowy o kredyt hipoteczny zgodnie z warunkami restrukturyzacji. Aby to zrobić, musisz złożyć wniosek o obniżenie oprocentowania kredytu hipotecznego w Sberbank. Jednocześnie termin zapadalności może zostać przedłużony lub skrócony, jeśli oprocentowanie w banku zostanie obniżone.

Jak złożyć wniosek

Istnieją dwa niezawodne sposoby ubiegania się o niższe oprocentowanie kredytu hipotecznego. Najbardziej standardowy jest osobisty kontakt z biurem bankowym, a najwygodniejszy jest wypełnienie wniosku za pośrednictwem funkcji „konta osobistego” na stronie internetowej, na przykład Sberbank. Podczas wypełniania wniosku ważne jest sprawdzenie historii kredytowej, ponieważ opóźnienia i długi mogą utrudniać pozytywną reakcję banku.

Aby wypełnić wniosek, musisz znaleźć funkcję na swoim koncie, aby wysłać wiadomość, w której możesz wysłać wniosek o obniżenie oprocentowania kredytu hipotecznego. Napisz więc temat listu - refinansowanie oprocentowania kredytu hipotecznego. Do listu należy dołączyć wstępnie wypełniony formularz wniosku z pulpitu komputera z ewentualnym podpisem elektronicznym. Jeśli nie ma podpisu elektronicznego, po wypełnieniu i wydrukowaniu wniosku o obniżenie oprocentowania kredytu hipotecznego podpisz go, zeskanuj i zapisz. Następnie wyślij za pośrednictwem swojego konta.

Możesz osobiście złożyć wniosek o obniżenie oprocentowania kredytu hipotecznego w Sberbank, prosząc kierownika o formularz wniosku. Jeśli masz gotowy formularz, na pewno zostanie wydany, a jeśli nie ma żadnych formularzy, wniosek można złożyć w dowolnej formie.

Jak wypełnić wniosek

Przykładowy wniosek o obniżenie oprocentowania kredytu hipotecznego dostarcza pracownik banku, w którym planowane jest złożenie wniosku o wydanie tej emisji.

- Nagłówek wniosku wskazuje, gdzie dokument jest składany, jego pełna nazwa, dane paszportowe: seria, numer, przez kogo został wydany i kiedy adres rejestracyjny znajduje się w tym samym miejscu.

- Bezpośrednio pod słowem „oświadczenie” wskazano, że wnioskodawca jest kredytobiorcą zgodnie z umową - numer i data podpisania umowy. Dalej w tekście wniosku: „Proszę o obniżenie oprocentowania umowy hipotecznej (numer umowy, data podpisania) z jakiegoś powodu (wskazano przyczynę).”

- Ważne jest wskazanie we wniosku, w jaki sposób bank może udzielić odpowiedzi - powiadomienie o decyzji: osobiście, zwykłą pocztą lub e-mailem. Podaj adres, telefon, e-mail. Na końcu wniosku należy w pełni podać datę. i podpis.

- Dla wiarygodności danych dotyczących bieżącej pożyczki zaleca się załączyć kopię umowy o kredyt hipoteczny, wyciąg z salda zadłużenia, zestawienie dochodów, wyciąg z USRN.

- Rozpatrzenie wniosku o obniżenie oprocentowania kredytu hipotecznego w Sbierbanku zajmuje 1-1,5 miesiąca.

Warunki zmiany umowy

W organizacjach bankowych obowiązkowe jest informowanie pożyczających klientów w przypadku zmiany oprocentowania kredytów hipotecznych, aby zapewnić kredytobiorcom bardziej przystępne warunki. Informacje przesyłane są za pośrednictwem wiadomości SMS na numery telefonów komórkowych lub w formie powiadomień e-mailem lub adresem. Przy ogólnym obniżeniu stopy procentowej, na polecenie kierownictwa banku, informacje są wysyłane masowo. Ale zdarzają się przypadki lojalności wobec indywidualnego kredytobiorcy, który ostrożnie spłaca miesięczne raty przez długi okres - indywidualnie rozważają kwestię obniżenia stopy procentowej.

Gdy pożyczkobiorca sam dowiaduje się o możliwości obniżenia oprocentowania kredytu hipotecznego związanego ze zmianą programu pożyczkodawcy, inicjatywa pochodzi od pożyczkobiorcy. W tej sytuacji pożyczkobiorca samodzielnie składa zarządowi oświadczenie w sprawie możliwego obniżenia oprocentowania istniejącej hipoteki, otrzymuje decyzję, a następnie przygotowuje odpowiednią dodatkową umowę dla istniejącej umowy ze zmienioną stopą procentową lub umowę z nowymi warunkami.

Kredytobiorca dokonuje niezależnej analizy sytuacji na rynku kredytów hipotecznych w swoim regionie. A jeśli nastąpi obniżenie oprocentowania kredytu hipotecznego, składa on wnioski do wybranych banków o refinansowanie.