PIT jest głównym rodzajem podatków bezpośrednich. Oblicza się go jako procent całkowitego dochodu osoby po odjęciu faktycznie potwierdzonych wydatków. Następnie rozważamy aspekty związane z podatkiem dochodowym od osób fizycznych: co jest przedmiotem opodatkowania podatkiem dochodowym od osób fizycznych, jak oblicza się podatek, rodzaje stawek i tak dalej.

Pomoc

Deszyfrowanie podatku dochodowego od osób fizycznych w różnych źródłach może się różnić, ale najczęściej spotyka się interpretację „podatku dochodowego od osób fizycznych”. W rosyjskim ustawodawstwie system płatności podatku dochodowego od osób fizycznych jest regulowany przez kodeks podatkowy. Kwota ta jest potrącana od wszystkich osób otrzymujących oficjalne dochody z przedmiotów podatku dochodowego od osób fizycznych, rozpoznają one następujące kategorie:

- Wynagrodzenie

- Nagrody

- Dochód ze sprzedaży nieruchomości.

- Odszkodowanie za aktywność intelektualną.

- Wygrywanie na loterii i inne prezenty.

- Płatność za tymczasowe karty inwalidzkie.

Warto zauważyć, że podatek od wspomnianego dochodu nie jest płacony przez same osoby fizyczne, ale przez instytucje, od których został pobrany. Jedynym wyjątkiem są dochody uzyskiwane w naturze.

Ciekawe! Każdy obywatel może samodzielnie ustalić kwotę podatku, zwracając się do pracodawcy o zaświadczenie w postaci podatku dochodowego od 2 osób.

Podatnicy

Kodeks podatkowy Federacji Rosyjskiej stanowi, że wszystkie osoby są podzielone na dwie kategorie podatników podatku dochodowego od osób fizycznych:

- Mieszkańcy Federacji Rosyjskiej.

- Nierezydenci Federacji Rosyjskiej, którzy korzystają ze źródeł zarejestrowanych w Rosji.

Statusy stosowane w podatkach nie są związane z obecnością obywatelstwa w danej osobie ani z jej stałym pobytem, ale z faktycznym czasem pobytu w Federacji Rosyjskiej przez 12 miesięcy z rzędu. Innymi słowy, nawet obywatele naszego państwa mogą nie zostać objęci definicją rezydenta, jeżeli w ciągu ostatnich 12 miesięcy następujących po sobie przebywali w swojej ojczyźnie krócej niż 183 dni. Natomiast cudzoziemcy mogą zostać rezydentami podatkowymi, jeśli spędzili 183 dni lub więcej w Rosji z rzędu w ciągu ostatnich 12 miesięcy. Ale w tym przypadku ważne jest uwzględnienie norm protokołów międzynarodowych, aby wykluczyć podwójne opodatkowanie.

Status podatnika

Pismo Ministerstwa Finansów nr 03.05.01.04 / 120 z dnia 3 maja 2005 r. Wskazuje, że status rezydenta podatkowego Federacji Rosyjskiej przyznaje się niezależnie od obywatelstwa tej osoby i okoliczności, w jakich przebywa ona na terytorium naszego państwa.

Potwierdzenie statusu podatkowego płatnika odbywa się w następujących przypadkach:

- Pod koniec kadencji cudzoziemca lub osoby nieposiadającej obywatelstwa rosyjskiego w bieżącym roku

- Przez okres od 183 dni pobytu na terytorium Rosji obywatela zagranicznego lub rosyjskiego, a także osoby nieposiadającej obywatelstwa.

- W dniu wyjazdu obywatela rosyjskiego do stałego pobytu za granicą w bieżącym roku kalendarzowym.

Cudzoziemcem przebywającym czasowo na terytorium Rosji jest osoba, która przebywa w kraju na podstawie wydanej wizy lub w sposób niezwiązany z jej uzyskaniem, obywatel, który nie otrzymał zezwolenia na pobyt, a także decyzja o tymczasowym pobycie.

Głównym dokumentem określającym status cudzoziemca czasowo w Rosji jest karta migracyjna, która przechowuje wszystkie dane osobowe o nim, a także kontroluje czas jego pobytu. Cudzoziemcy zamieszkujący na stałe w Rosji uważani są za osoby, które otrzymały zezwolenie na pobyt.

Co jest wymagane do potwierdzenia statusu

Potwierdzenie statusu podatnika podatku dochodowego od osób fizycznych można uzyskać wyłącznie w Biurze Międzynarodowego Partnerstwa i Wymiany Informacji Federalnej Służby Podatkowej Federacji Rosyjskiej, dokumenty są akceptowane w „jednym oknie”. Zastanów się, jakie dokumenty są do tego wymagane:

1. Wniosek napisany w dowolnej formie z następującymi informacjami:

- Okres, przez który należy uzyskać potwierdzenie statusu rezydenta podatkowego Federacji Rosyjskiej.

- Nazwa kraju, w którym znajduje się służba podatkowa, co wymaga tego potwierdzenia.

- Inicjały i adresy skarżącego dotyczące jego pobytu w obu krajach.

- Numer telefonu do komunikacji.

- Opis załączonych dokumentów.

2. Kserokopie dokumentów potwierdzających, że podatnik nakłada podatek dochodowy od osób fizycznych na element podlegający opodatkowaniu znajdujący się w innym kraju. Należą do nich:

- Umowa / umowa.

- Uchwała walnego zgromadzenia o wypłacie dywidendy.

- Zaproszenie i inne dostępne dokumenty.

- Kserokopie wszystkich stron rosyjskich i zagranicznych paszportów.

- Tabela obliczeniowa tymczasowego okresu pobytu na rosyjskiej ziemi (w formie wolnej).

- Dodatkowo dla bezpaństwowców - kopia dokumentu potwierdzającego fakt rejestracji w miejscu zamieszkania w Federacji Rosyjskiej.

- Dodatkowo dla indywidualnego przedsiębiorcy - kserokopię dokumentu rejestracyjnego w Urzędzie Skarbowym poświadczonego przez notariusza (dokument uważa się za ważny przez 3 miesiące), kserokopię zaświadczenia o wpisaniu danych do państwowego rejestru przedsiębiorców.

Dokument potwierdzający status rezydenta podatkowego Federacji Rosyjskiej można wykonać w następujący sposób:

- Pomoc w ustalonej formie.

- Poprzez poświadczenie odpowiedniego formularza zatwierdzonego przez ustawodawstwo obcego państwa.

W naszym kraju system podatkowy dotyczący dochodów jednostki zależy wyłącznie od statusu podatkowego obywatela, a raczej jest on rezydentem podatkowym Federacji Rosyjskiej, czy nie. Jak dowiedzieliśmy się wcześniej, na ten czynnik nie ma wpływu obywatelstwo ani narodowość. Podział ten jest akceptowany na całym świecie, ponieważ umożliwia ustalenie różnych procedur podatkowych dla rezydentów i nierezydentów.

Przedmiot opodatkowania

Przedmiotem opodatkowania podatku dochodowego od osób fizycznych jest zysk osiągnięty przez osobę fizyczną w okresie sprawozdawczym, to znaczy w roku kalendarzowym zarówno w formie pieniężnej, jak i bezwarunkowej, w tym zysku materialnego. Dla mieszkańców jest to cały dochód uzyskany zarówno w Rosji, jak i poza państwem. W przypadku osób niebędących rezydentami objętymi podatkiem dochodowym od osób fizycznych brany jest pod uwagę tylko zysk uzyskany ze źródeł zarejestrowanych w Rosji.

Przejrzysta lista dochodów uzyskanych ze źródeł rosyjskich i zagranicznych jest określona w art. 208 kodeksu podatkowego, który określa również wszystkie kryteria odzwierciedlające rodzaje tych dochodów. Dochód obejmuje wszystkie opłaty z tytułu wykonywania pracy i innych działań, zyski ze sprzedaży, a także inne wykorzystanie nieruchomości (na przykład z wynajmu domu lub mieszkania), wypłaty ubezpieczenia, dywidendy itp.

Podstawa opodatkowania

Podstawa opodatkowania podatku dochodowego od osób fizycznych odzwierciedla zysk pieniężny podatnika. Przy obliczaniu podstawy opodatkowania uwzględnia się wszystkie dochody podatnika podatku dochodowego od osób fizycznych, zarówno rzeczowe, jak i rzeczowe. Krótko mówiąc, jest to wynagrodzenie przed potrąceniem kwoty podatku dochodowego od osób fizycznych (odszyfrowanie jest podane na początku).

Ponadto korzyści materialne są uwzględnione w podstawie opodatkowania. Nie uwzględnia się tu tylko kwot, które są potrącane decyzją sądu lub innych właściwych organów od podatnika podatku dochodowego od osób fizycznych w celu opodatkowania, podstawa opodatkowania w tym przypadku jest pomniejszona o kwotę takich odliczeń.

Wysokość podatku zależy od stawki wyrażonej w procentach. Podstawowa wartość wynosi 13%, ale przed wykonaniem obliczeń konieczne jest ustalenie rodzaju dochodu i odpowiadającej mu stawki. Jakie są więc oprocentowanie podatków?

- Dziewięć procent - stawka ta jest akceptowana dla takich rodzajów zysków, jak dywidendy (do 2015 r.), Odsetki od obligacji zabezpieczonych hipoteką wyemitowanych przed początkiem 2007 r., Zyski założycieli regulacji zaufania z pokryciem hipotecznym, nabyte na podstawie certyfikatów hipotecznych (pod warunkiem, że zostały otrzymane przed początkiem 2017 r.). Kody w zaświadczeniu o podatku dochodowym od osób fizycznych są następujące: 1010, 1011 i 1110.

- Trzynaście procent - przy tej stawce podatek jest obliczany na podstawie dochodów uzyskiwanych przez rezydenta podatkowego działającego na rynku pracy ze źródeł zlokalizowanych zarówno w Rosji, jak i za granicą.

- Piętnaście procent - służy do obliczania podatku od dochodów osobistych z dywidend otrzymywanych przez nierezydentów podatkowych ze źródeł zarejestrowanych w Rosji.

- Trzydzieści procent - przy tej stawce naliczany jest podatek od dochodów nierezydentów, z wyjątkiem niektórych przedmiotów podatku dochodowego od osób fizycznych: dywidendy z udziału kapitałowego w pracach rosyjskich firm, płatności za działania prowadzone na podstawie patentu, wynagrodzenia wysoko wykwalifikowanych specjalistów z zagranicy, płatności za pracę uchodźców i osoby który otrzymał tymczasowy azyl w Rosji.

- Trzydzieści pięć procent to stopa podatkowa zastosowana do obliczenia kwoty potrąconej z nagród loteryjnych i nagród, dochodu odsetkowego od depozytów w instytucjach finansowych, kwot zaoszczędzonych na odsetkach od pożyczek, opłat za korzystanie z funduszy uczestników spółdzielni kredytowych, a także odsetek w sprawie pożyczek udzielonych spółdzielniom rolniczym.

Jaki podatek nie jest płacony

Podatek dochodowy od osób fizycznych nie podlega jedynie pewnym rozliczeniom międzyokresowym:

- Świadczenia wydane przez państwo.

- Płatności emerytalne wypłacane przez państwo osobom, które osiągnęły wiek emerytalny.

- Ustawowe wypłaty odszkodowań.

- Alimenty

- Pomoc finansowa w przypadku urodzenia dziecka do 50 tysięcy rubli, podatek jest odliczany od kwoty powyżej tej kwoty i przekazywany.

- Dochód ze sprzedaży nieruchomości będących własnością od ponad trzech lat.

- Dochód otrzymany w formie spadku Dochód uzyskany w prezencie od najbliższych krewnych lub członka rodziny.

- Inne rodzaje dochodów określone w rozdziale 23 Kodeksu podatkowego.

Jak obliczyć podatek dochodowy od osób fizycznych

Przed przystąpieniem do obliczania kwoty podatku dochodowego od osób fizycznych należy zapoznać się z kodeksem podatkowym. Artykuł nr 225 szczegółowo opisuje ten proces ze wszystkimi istniejącymi niuansami. Mówi się, że podatek jest obliczany jako procent podstawy opodatkowania, który jest odpowiedni do stawki podatkowej. Jak więc obliczyć podatek dochodowy od osób fizycznych od kwoty? Wzór jest następujący:

Podatek dochodowy od osób fizycznych = podstawa opodatkowania * stawka dla tego rodzaju podatku.

Oto przykładowe obliczenie podatku dochodowego od osób fizycznych od wynagrodzenia:

Dochód pracownika za ostatni miesiąc wyniósł 54 tysiące rubli, nie przewidziano dla niego potrąceń. Podatek obliczamy według stawki zatwierdzonej przez ustawodawstwo w wysokości 13%, czyli okazuje się, że księgowy będzie naliczał podatek dochodowy od osób fizycznych od całkowitej kwoty dochodu.

Podatek dochodowy od osób fizycznych = 54 000 * 13% = 7020 rubli.

Kwota ta zostanie odjęta od wynagrodzenia pracownika.

Procedura obliczania i warunki płatności podatku dochodowego od osób fizycznych

Procedura obliczania podatku jest następująca:

- Zdefiniuj wszystkie dochody za ostatni rok, dla którego podatek jest dostarczany. Załóżmy, że jest to wynagrodzenie przed podatkiem dochodowym od osób fizycznych.

- Zdefiniuj ustaloną stawkę podatkową dla każdego rodzaju dochodu.

- Określ podstawę opodatkowania podatkiem dochodowym od osób fizycznych na rok kalendarzowy.

- Oblicz podatek dochodowy od osób fizycznych.

- Oblicz podatek dochodowy od osób fizycznych.

W niektórych przypadkach organizacje obliczają podatek dochodowy od osób fizycznych na podstawie „odwrotności”, to znaczy wiedzą dokładnie, ile pracownik powinien otrzymać w swoich rękach i na ich podstawie. I z tej samej kwoty określają, jakie płace należy wskazać w umowie o pracę. Można to zrobić tylko wtedy, gdy pracownik nie ma potrąceń.Aby obliczyć podatek od dochodów osobistych z „odwrotnej strony”, użyj następującego wzoru:

Podatek dochodowy od osób fizycznych = dochód otrzymanego przez niego pracownika * stawka podatkowa / 100%.

Program ten nazywany jest również formułą obliczania podatku dochodowego od osób fizycznych od danej kwoty.

Warunki podatkowe

Zgodnie z ustalonymi zasadami konieczne jest przeniesienie podatku w tym samym dniu, w którym dokonano obliczenia jednostki, maksymalnie na następny dzień. Konkretny termin zapłaty podatku dochodowego od osób fizycznych zależy od rodzaju dochodu, możesz zapoznać się z tymi danymi poniżej.

- Jedno z najczęstszych pytań, kiedy przenieść podatek dochodowy od osób fizycznych z pensji? Przeniesienia należy dokonać następnego dnia po rozliczeniu.

- Podatek od otrzymania świadczeń materialnych jest również przenoszony następnego dnia po wypłacie kolejnego dochodu pieniężnego.

- Dochód w naturze.

- Kwota podatku dochodowego od osób fizycznych jest przekazywana następnego dnia.

- Dochód oddelegowanego pracownika. Podatek jest płacony pierwszego dnia następnego miesiąca, w którym raport wydatków został zatwierdzony po zeznaniu pracownika.

- Świadczenia i wynagrodzenie za urlop. Podatek dochodowy od osób fizycznych jest przenoszony ostatniego dnia tego miesiąca, w którym pracownik otrzymał płatność.

Jeżeli dzień zapłaty podatku przypada w weekend kalendarzowy lub święto, zostaje on przeniesiony na priorytetowy dzień roboczy.

Ważne! Za opóźnienia w zapłacie podatku naliczane są kary. Uważaj na określenie statusu płatnika przy płaceniu grzywny od podatku dochodowego od osób fizycznych.

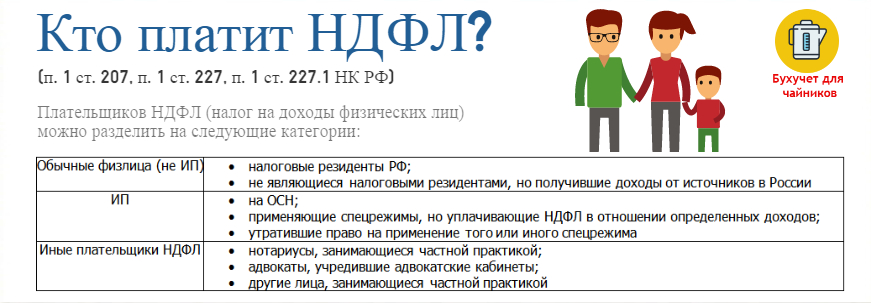

Kto powinien płacić podatek

Jedno z głównych pytań poszczególnych osób brzmi: „Kto powinien obliczyć i wymienić podatek dochodowy od osób fizycznych?”.

W większości przypadków agent podatkowy jest w pełni zaangażowany w tę kwestię, ale dotyczy to tylko oficjalnie zatrudnionych obywateli. Kto przybywa po nich jako agent podatkowy? Są to przedsiębiorstwa i indywidualni przedsiębiorcy, którzy wypłacają swoim pracownikom wynagrodzenie i inne rozliczenia międzyokresowe.

Pozostałe kategorie podatników podatku dochodowego od osób fizycznych płacą same podatki, obejmują one:

- Indywidualni przedsiębiorcy.

- Prawnicy, notariusze i inne osoby prowadzące prywatną praktykę.

- Obywatele, którzy otrzymywali wynagrodzenie nie od agentów podatkowych.

- Osoby, które czerpią zyski ze sprzedaży nieruchomości.

- Mieszkańcy Federacji Rosyjskiej otrzymujący dochód ze źródeł emitowanych poza granicami Federacji Rosyjskiej.

- Obywatele, od których dochodów agent podatkowy nie mógł odliczyć podatku dochodowego od osób fizycznych.

- Osoby, które wygrywają na loterii i innych ryzykownych grach.

- Spadkobiercy autorów i wynalazców, otrzymujący dochód w formie wynagrodzenia.

- Osoby, które otrzymały zysk z darowizny.

Zwrot podatku

Wymienione powyżej kategorie obywateli muszą rygorystycznie deklarować własne dochody. Odbywa się to poprzez wypełnienie i złożenie zeznania podatkowego w formie 3-NDFL.

Zgłoszenie w formie 3-NDFL (jak wypełnić poniżej) jest konieczne do oddziału Służby Podatkowej w miejscu zamieszkania lub pobytu w terminie zatwierdzonym przez Ustawodawstwo, a dokładniej nie później niż 30 kwietnia 2018 r.

Procedura składania zeznania podatkowego dotyczącego podatku dochodowego od osób fizycznych w 2018 r

Zgodnie z przepisami raportowanie w formie 3-NDFL można wykonać na dwa sposoby:

- Na papierze

- W formie elektronicznej.

Istnieje kilka opcji wysyłania dokumentów do urzędu skarbowego:

- Przekazać osobiście lub przez osobę upoważnioną do urzędu skarbowego w miejscu rejestracji.

- Wyślij pocztą z dowodem dostawy i zapasem.

- Wysyłaj kanałami telekomunikacyjnymi.

Podczas ręcznego wypełniania dokumentu można używać tylko tuszu czarnego i niebieskiego, obecność korekt i plam w deklaracji jest niedopuszczalna.

Jak wypełnić podatek dochodowy od 3 osób: zmiany

W 2018 r. Formularz deklaracji przeszedł pewne zmiany, nowe wydanie określa:

- Rozdział 2 - Obliczanie podstawy opodatkowania i kwoty podatku od zysków opodatkowanych według stawki 001%.

- Strona „B” - Zysk ze źródeł zarejestrowanych za granicą, opodatkowanych według stawki 001%.

- Strona „D2” - Obliczanie potrąceń podatku od nieruchomości od dochodów ze sprzedaży nieruchomości.

- Strona „E1” - Obliczanie ulg podatkowych standardowych i socjalnych.

- Strona „E2” ”- Obliczanie ulg podatkowych.

- Strona „G” - Obliczanie profesjonalnych ulg podatkowych.

Jak widać, w dokumencie nie wprowadzono zasadniczych zmian - niektóre strony zostały zamienione lub połączone w jedną, dodano akapit, który pomaga inspektorowi podatkowemu zrozumieć, że wnioskodawca jest emerytem i nie tylko.

Do którego budżetu wypłacany jest podatek dochodowy od osób fizycznych

I ostatnie pytanie zadane zarówno przez pracowników działu finansowego, jak i samych osób, w którym budżecie na przeniesienie podatku dochodowego od osób fizycznych, to jest podatek regionalny czy federalny?

W artykule 13 Kodeksu Podatkowego Federacji Rosyjskiej znajduje się zamknięty rejestr federalnych podatków i opłat, w którym wskazany jest podatek dochodowy od osób fizycznych. W związku z tym podatek dochodowy od osób fizycznych jest uważany za federalny.