Zamknięcie jakiejkolwiek organizacji jest uważane za trudne wydarzenie, polegające na likwidacji spółki, w przypadku której konieczne jest odpowiednie powiadomienie różnych służb publicznych o planowanym procesie, a także spłata długów. Podczas wykonywania tego procesu wymagane jest wygenerowanie wielu dokumentów. Na ostatnim etapie likwidacji przedsiębiorstwa sporządzany jest ostateczny bilans likwidacyjny. Zawiera wszystkie informacje o majątku firmy, a ponadto musi być zarejestrowany w Federalnej Służbie Podatkowej.

Koncepcja dokumentu

Ostateczne saldo likwidacji jest reprezentowane przez standardowy bilans utworzony przez spółkę na etapie likwidacji. Głównym celem tego dokumentu jest określenie wszystkich aktywów dostępnych dla przedsiębiorstwa, co pozwala ocenić jego stan nieruchomości.

Saldo likwidacji może być pośrednie lub ostateczne. W drugim przypadku dokumentacja jest opracowywana po całkowitym spłacie wszystkich długów firmy wobec kontrahentów, agencji rządowych lub pracowników. Obejmuje dane dotyczące wszystkich aktywów firmy, które pozostały u kierowników po spłacie zadłużenia. Wszystkie te wartości są rozdzielane między wszystkich uczestników firmy.

Podczas sporządzania takiego bilansu nie jest dozwolone, aby wielkość aktywów była większa niż dane zawarte w dokumencie przejściowym. W przeciwnym razie pracownicy Federalnej Służby Podatkowej mogą zażądać wyjaśnień lub odmówić całkowitego zamknięcia firmy. Tylko pod takimi warunkami można zidentyfikować wszystkich pozbawionych skrupułów przedsiębiorców, którzy chcą zamknąć firmę, aby uniknąć odpowiedzialności lub tymczasowo wycofać aktywa bez sprzedaży ich w celu spłaty długów.

Rozporządzenie legislacyjne

Ostateczny bilans likwidacyjny LLC lub innej spółki musi zostać sporządzony podczas procedury likwidacyjnej w oparciu o wymogi prawne. Podstawowe informacje o sposobie przygotowania dokumentu i zamknięcia firmy znajdują się w ustawie federalnej nr 127 „O bankructwie”.

Ponadto wiele informacji jest dostępnych w Kodeksie cywilnym i ustawie federalnej nr 208. Te akty prawne stanowią, że przy sporządzaniu ostatecznego bilansu likwidacji należy wziąć pod uwagę tylko te aktywa, które pozostają po spłacie wszystkich długów spółki. Dlatego wszystkie wymagania zawarte w specjalnym rejestrze wierzycieli są z góry spełnione przez spółkę.

Jeśli powstaje saldo pośrednie, obejmuje ono nie tylko całą własność należącą do organizacji, ale także istniejące zobowiązania wobec różnych wierzycieli.

Czy to może być zero?

Dość często firmy tworzą zerowe saldo likwidacyjne, ponieważ po sprzedaży aktywów i spłacie długów firma po prostu nie ma żadnych aktywów, które mogłyby zostać rozdzielone między wszystkich uczestników przedsiębiorstwa.

Prawo nie podaje dokładnych informacji na temat tego, czy saldo takie wynosi zawsze zero, ponieważ dostępność nieruchomości po spłacie zadłużenia zależy tylko od liczby różnych obowiązków organizacji.

Dokonanie zerowego salda jest dość łatwe, więc księgowy nie ma trudności z tą pracą. Ponadto nie będzie konieczne decydowanie, w jaki sposób pozostała własność zostanie rozdzielona między założycieli.

Ponadto ostateczny bilans likwidacyjny nie może być ujemny. Wynika to z faktu, że w takich warunkach dług pozostaje wobec innych wierzycieli.W takiej sytuacji inspekcja podatkowa nie może wpisać do rejestru informacji o likwidacji spółki, dlatego konieczne będzie rozpoczęcie procesu upadłości.

Zasady kompilacji

Procedura zamknięcia każdej firmy musi być przeprowadzona w prawidłowej sekwencji działań, w przeciwnym razie szybka likwidacja spółki nie będzie możliwa. Dlatego pracownicy inspekcji podatkowej są początkowo powiadamiani, że założyciele przedsiębiorstwa decydują się na zamknięcie firmy z jakiegokolwiek powodu. Ponadto takie informacje są publikowane w otwartych źródłach, co umożliwia powiadomienie wszystkich wierzycieli o zamknięciu spółki, aby mogli oni niezwłocznie zgłaszać roszczenia dłużnikowi.

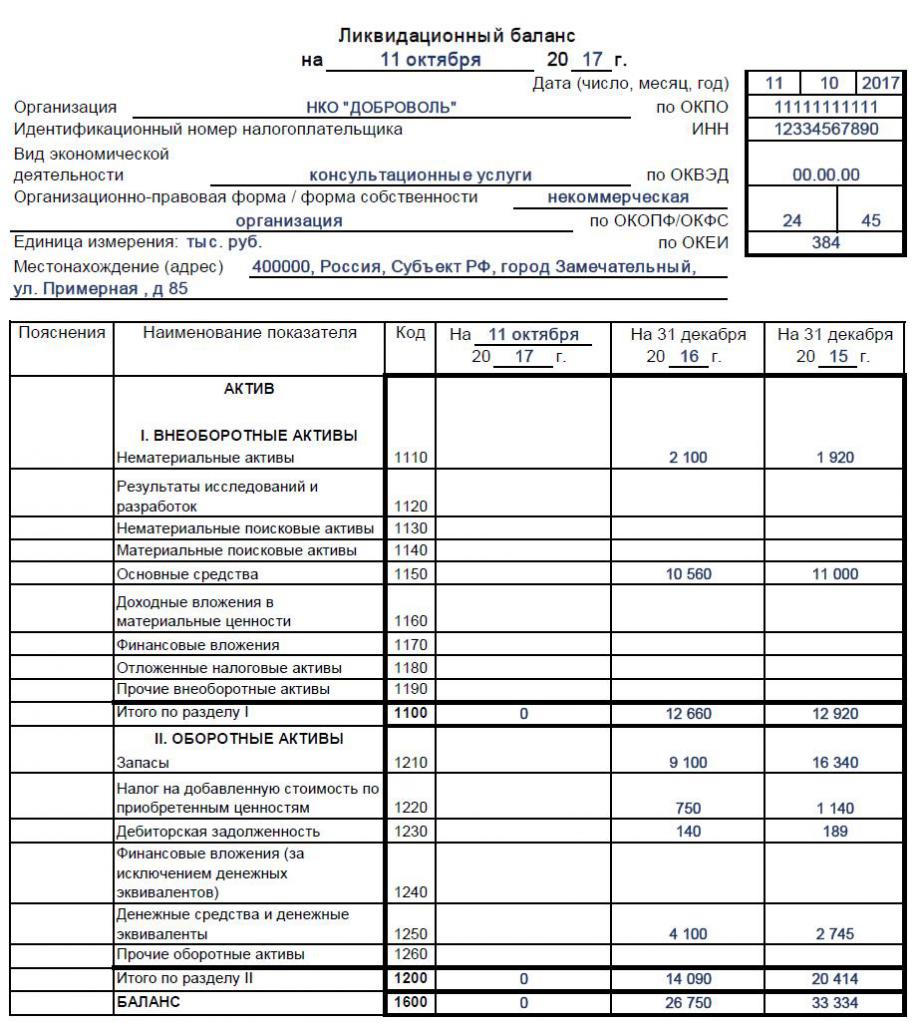

Dla prawidłowej likwidacji spółka tworzy specjalną komisję likwidacyjną, a zasady jej tworzenia opisano w art. 61–64 GK. Członkowie tej komisji biorą udział w przygotowaniu bilansu likwidacyjnego. Może być pośredni lub końcowy, ale w każdym razie zawiera pewne ważne informacje. Należą do nich:

- Dane bankowe Powinno to obejmować datę sporządzenia dokumentu i jego nazwę.

- Informacje o firmie. Podano nazwę organizacji i jej oficjalny adres. Podano numer TIN i OKPO, a także należy określić główny rodzaj działalności przedsiębiorstwa. Część roboczą bilansu przedstawia tabela, w której informacje należy wprowadzić w osobnych wierszach i kolumnach.

- Aktywa trwałe Są one reprezentowane przez środki trwałe, które obejmują różne struktury, urządzenia lub inne drogie i kapitałowe urządzenia. Ponadto obejmuje to materialne i niematerialne obiekty wyszukiwania oraz inwestycje finansowe, które są inwestycjami w papiery wartościowe, inne spółki lub obligacje.

- Aktywa obrotowe. Ta sekcja zawiera dane dotyczące należności i zapasów reprezentowanych przez materiały lub surowce do produkcji różnych towarów. Dodatkowo uwzględnione są pieniądze przechowywane na rachunkach bankowych. Ta sekcja obejmuje inwestycje finansowe lub podatek VAT od zakupionych nieruchomości, które mogą podlegać odliczeniu.

- Kapitał i rezerwy. Ta sekcja umożliwia określenie wartości kapitału zakładowego. Dodatkowo uwzględniona jest kwota kapitału rezerwowego, którą powinna posiadać każda duża firma. Podano liczbę akcji odkupionych przez spółkę od założycieli. Zyski zatrzymane i inne mienie należące do przedsiębiorstwa są przypisane do tej sekcji.

- Zobowiązania długoterminowe i krótkoterminowe. Obejmuje to różne raty i zobowiązania, których termin płatności może się znacznie różnić.

Na końcu tabeli powinna znajdować się informacja o wartości rezydualnej wszystkich nieruchomości będących własnością firmy. Wynik końcowego salda likwidacji wynosi zero lub wartość dodatnia, dlatego ujemny wskaźnik nie jest dozwolony. W przypadku sporządzenia ostatecznego bilansu wszystkie dostępne aktywa podlegają następnie dystrybucji między uczestników. Jeśli wszystkie wykresy mają zero, uzyskuje się zerowe saldo, co jest bardzo łatwe dla księgowego. Próbkę wypełnienia bilansu likwidacyjnego można znaleźć poniżej.

Jaka forma jest używana?

W sporządzenie ostatecznego bilansu powinna być zaangażowana komisja likwidacyjna, ale w rzeczywistości pracownicy działu księgowości firmy są aktywnie zaangażowani w ten proces.

Nie ma określonej i ściśle zatwierdzonej formy bilansu likwidacyjnego, dlatego jest on tworzony na podstawie standardowej formy bilansu nr 1. Jest to ta forma, która jest używana do przygotowania raportów dla różnych okresów, prezentowanych według roku lub kwartału.

W razie potrzeby członkowie komisji mogą dodawać różne wiersze lub punkty do formularza końcowego bilansu likwidacyjnego.W takim przypadku specjaliści zwykle przestrzegają tych samych zasad, które są stosowane przy przygotowywaniu standardowych raportów. Pamiętaj, aby podać informacje w końcowym bilansie:

- wartość bilansowa aktywów pozostałych po pełnym spłacie wszystkich zobowiązań spółki wobec wielu wierzycieli;

- okres, na jaki dokument jest tworzony;

- aktualne informacje o bezpośredniej firmie;

- w sekcji dotyczącej zobowiązań wszystkie zobowiązania powinny już być nieobecne, ponieważ należy je spłacić przed zgłoszeniem;

- ostatnia część dokumentu powinna zostać przedstawiona wraz z danymi przewodniczącego komisji likwidacyjnej, a także umieszcza tutaj swój podpis z transkrypcją.

Jeśli powyższe informacje nie są dostępne w dokumencie, to może nie zostać zaakceptowane przez inspektorat podatkowy, więc członkowie komisji powinni być odpowiedzialni za raportowanie. Po utworzeniu dokumentu ostateczny bilans likwidacyjny zostaje zatwierdzony, a proces jest przeprowadzany przez osoby, które zainicjowały likwidację spółki. Zazwyczaj procedura jest wdrażana przez spotkanie założycieli firmy. W tym celu sporządzany jest protokół, a bilans zaznacza swoją obecność.

Na podstawie jakich danych wprowadzono do dokumentu?

Aby uzyskać prawidłowy bilans, członkowie komisji muszą posiadać aktualne i prawidłowe informacje. Dlatego najpierw należy wykonać sekwencyjne działania:

- spłacane są wszystkie zobowiązania przedsiębiorstwa wobec wierzycieli;

- fundusze są przekazywane pracownikom do różnych organów państwowych;

- podatki od przedsiębiorstw są płacone;

- przeprowadzana jest inwentaryzacja nieruchomości w celu ustalenia, ile aktywów posiada firma;

- jeśli to konieczne, różne przedmioty są sprzedawane na aukcji, po czym środki otrzymane z procesu są wysyłane na spłatę długów;

- dopiero po wykonaniu wszystkich powyższych czynności powstaje ostateczne saldo.

Tworząc ten dokument, założyciele mogą zobaczyć, ile zasobów pozostało. Wartość księgowa odzwierciedla wartość księgową aktywów, dzięki czemu można zrozumieć, ile otrzyma każdy uczestnik. Cała własność jest rozdzielana między założycieli na podstawie ich udziału w spółce.

Czy można stworzyć uproszczoną równowagę?

Jeśli firma jest niewielka i stosowała również uproszczone systemy podatkowe podczas pracy, wówczas można stosować ją ze specjalną uproszczoną formą bilansu, która jest określona w rozporządzeniu Ministra Finansów nr 66n.

Nie wolno wykorzystywać tych dokumentów firmom podlegającym badaniu ustawowemu, ponieważ muszą one przekazać audytorom pełną równowagę. Uproszczony formularz nie jest stosowany w sytuacji, gdy konieczne jest wyświetlenie jakichkolwiek konkretnych danych w dokumencie, ponieważ włączenie różnych dodatkowych wierszy lub kolumn nie jest przewidziane w uproszczonej wersji dokumentacji.

Poszczególni przedsiębiorcy w uproszczonych systemach w ogóle nie przekazują Federalnej Służbie Podatkowej skomplikowanych sprawozdań finansowych, więc nie muszą sporządzać bilansu likwidacyjnego.

Uproszczona forma zawiera niewielką liczbę różnych punktów, więc istnieje ścisła równowaga. Łączy aktywa i pasywa, a także dane z trzech lat działalności firmy. W rezultacie pokazywany jest tylko przybliżony koszt aktywów dostępnych w firmie. Taki dokument podpisuje szef organizacji.

Jak zamykane jest saldo likwidacyjne?

Cała nieruchomość zawarta w końcowym bilansie ma zostać rozdzielona między uczestników przedsiębiorstwa. To wydarzenie powinno być poprawnie odzwierciedlone przez personel księgowy, dla którego wykorzystywane są następujące transakcje:

- D80 K75.2 - podział wszystkich aktywów między założycieli spółki.

- D75.2 K51 - przekazanie płatności właścicielom firmy.

- D75.2 K01 - przeniesienie własności na założycieli.

Bezpośredni transfer wartości odbywa się poprzez sporządzenie specjalnego aktu.

Termin

Ustawodawstwo określa termin bilansu, a formularz przejściowy należy złożyć 2 miesiące po publikacji w oficjalnych źródłach o rozpoczęciu likwidacji spółki. Wszyscy wierzyciele muszą zostać powiadomieni z wyprzedzeniem o planowanym wydarzeniu, aby mogli przedstawić wymagania spółki. Publikacja wskazuje datę zakończenia przyjmowania roszczeń.

Ostateczny termin zakończenia salda zależy od tego, jak szybko firma może spłacić wszystkie istniejące długi. Jeśli wszystkie długi zostaną spłacone, dokumentacja może zostać wygenerowana. Jednocześnie nie można popełnić żadnych błędów w dokumencie, ponieważ w takich warunkach bilans i wniosek o zamknięcie spółki nie będą akceptowane przez Federalną Służbę Podatkową. Dlatego przed sporządzeniem dokumentów należy dokładnie ocenić status nieruchomości firmy i upewnić się, że nie ma żadnych długów.

Wniosek

Przed likwidacją każda firma musi wykonać określone działania, reprezentowane przez spłatę długów i rozdzielenie pozostałej własności między uczestników przedsiębiorstwa. W tym celu tworzony jest pośredni i końcowy bilans likwidacyjny. Pracownicy firmy powinni dobrze znać zasady kompilowania tej dokumentacji.

Gdy firma stosuje uproszczone systemy podatkowe, dozwolone jest stosowanie uproszczonej formy bilansu, którego skomponowanie nie będzie trudne. Niedopuszczalne jest popełnianie błędów podczas wypełniania dokumentu, ponieważ może to prowadzić do odmowy zamknięcia firmy przez Federalną Służbę Podatkową.