Zwolnienie to koniec stosunku pracy między pracownikiem a pracodawcą. W wyniku tego działania pracownik przestaje wypełniać swoje obowiązki w organizacji, a pracodawca przestaje płacić pracę zrezygnowanemu pracownikowi, umowa o pracę zostaje rozwiązana.

Relacje i tryb ich rozwiązania (zwolnienia) między pracownikiem a pracodawcą są określone w ustawie „O zatrudnieniu w Federacji Rosyjskiej” i Kodeksie pracy Federacji Rosyjskiej.

Przepisy prawa pracy przewidują następujące główne powody zwolnienia:

- Inicjatorem jest pracownik (zwolnienie z własnej woli).

- Inicjatorem jest pracodawca (zwolnienie z powodu nieprzestrzegania wymagań pracodawcy, likwidacja przedsiębiorstwa, redukcja itp.).

- Na podstawie ogólnej decyzji pracownika i pracodawcy (za zgodą stron).

Procedura zwolnienia i ostateczne rozliczenie pracownika z pracodawcą zależy od przyczyn rozwiązania umowy o pracę.

Zwolnienie: jak to się dzieje

Rozwiązanie stosunku pracy z pracownikiem jest możliwe tylko wtedy, gdy istnieją dokumenty potwierdzające podstawę zwolnienia:

- Podanie przez pracownika (zwolnienie z własnej decyzji).

- Umowa między pracownikiem a pracodawcą, jeżeli zwolnienie następuje za obopólną zgodą.

- Powiadomienie o rozwiązaniu stosunku pracy, jeżeli upłynął termin zawarcia umowy na czas określony.

Ponadto pracodawca musi:

- Wydać nakaz zwolnienia pracownika, należy podać datę i przyczynę.

- Aby zlecić wystawienie notki obliczającej liczbę dni niewykorzystanego urlopu i wszystkie należne płatności w ostatecznej kalkulacji.

- Wprowadź niezbędne wpisy w skoroszycie rezygnującego pracownika.

- Wydaj zeszyt ćwiczeń.

- Osiedlić się z emerytowanym pracownikiem.

- Wydawać certyfikaty 2NDFL, 182n, SZVM-STAZH.

Zwolnienie: ostateczne rozstrzygnięcie

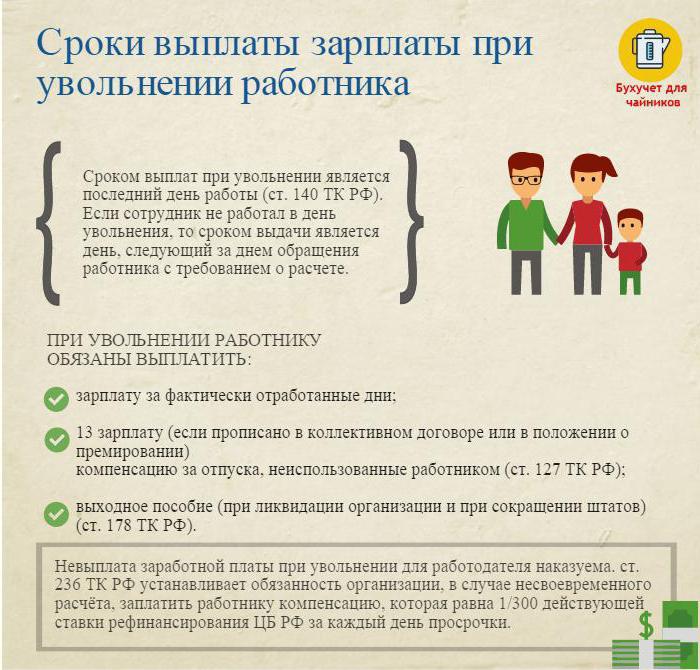

W ostatnim dniu roboczym (dzień zwolnienia) konieczne jest dokonanie płatności końcowej i zapłacenie wszystkich kwot należnych pracownikowi.

Zazwyczaj są to:

- Wynagrodzenie (wynagrodzenie, premie, dodatki, premie za łączenie itp.) Naliczone za przepracowany czas.

- Odszkodowanie za urlop po zwolnieniu (podatek dochodowy od osób fizycznych jest opodatkowany).

- Płatności wyrównawcze na podstawie zwolnienia.

Płatności wyrównawcze na podstawie zwolnienia obejmują:

- Obniżka odprawy.

- Odprawa z tytułu renty inwalidzkiej.

- Dodatek z tytułu redukcji zatrudnienia podczas poszukiwania nowej pracy.

- Odszkodowanie dla szefa, jego zastępców, głównego księgowego po rozwiązaniu umowy o pracę.

W dniu zwolnienia konieczne jest przeniesienie całej naliczonej kwoty pomniejszonej o podatek dochodowy (obliczony zgodnie z kodeksem podatkowym Federacji Rosyjskiej) na konto osobiste pracownika lub wydanie go w kasie przedsiębiorstwa.

Pracodawca nie ma prawa opóźniać płatności (nawet jeśli lista obejść nie jest podpisana).

Zwolnienie z pracy: podatek dochodowy od osób fizycznych

Księgowy spółki z wszystkimi należnymi kwotami nalicza podatek dochodowy od osób fizycznych po zwolnieniu.

Podatek dochodowy od osób fizycznych jest nakładany na:

- Wynagrodzenie (premie, dodatki, płatność według taryfy lub wynagrodzenia, dopłaty za zamianę itp.).

- Odszkodowanie za dni niewykorzystanego urlopu.

Uwaga:

- Odszkodowania związane ze zwolnieniem i przewidziane przez układ pracy lub układ zbiorowy pracy nie podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych, jeśli nie przekraczają trzykrotności przeciętnego miesięcznego wynagrodzenia (dla pracowników z Dalekiej Północy i równoważnych regionów - sześć razy).

- Kwoty przekraczające trzykrotnie (sześć razy) kwotę średnich miesięcznych zarobków są opodatkowane w określony sposób.

- Ta procedura potrącania podatku dochodowego od osób fizycznych jest wspólna dla wszystkich i nie zależy od stanowiska rezygnującego pracownika.

Ważne: potrącenie podatku dochodowego od osób fizycznych po zwolnieniu należy wpłacić do budżetu nie później niż w dniu następującym po dniu zwolnienia (ostateczne rozliczenie).

Zwolnienie z pracy: certyfikat 2 podatek dochodowy od osób fizycznych

Po wszystkich niezbędnych obliczeniach po zwolnieniu wydaje się zaświadczenie o podatku dochodowym od osób fizycznych. Odzwierciedla wszystkie rozliczenia międzyokresowe bieżącego roku kalendarzowego za miesiące opodatkowane podatkiem dochodowym. W odniesieniu 2 zwolnienie z podatku dochodowego od osób fizycznych po zwolnieniu powinno być wzięte pod uwagę przy rozliczeniu końcowym. Są one odzwierciedlone w następujący sposób:

- wynagrodzenie o kodzie 2000;

- Nagrody z kodem 2002;

- rekompensata za niewykorzystane wakacje - 4800;

- wypłaty odszkodowań w wysokości przekraczającej trzy (sześć) średnie miesięczne zarobki - 4800;

Świadectwa 2 podatku dochodowego od osób fizycznych zwolnione przedłożone do IFTS na koniec roku kalendarzowego.

Dokonywanie 6 podatku dochodowego od osób fizycznych po zwolnieniu

Pracodawca w dniu zwolnienia dokonuje ostatecznych obliczeń ze zwolnionym. Wydarzenie to znajduje odzwierciedlenie w raporcie w postaci 6 podatku dochodowego od osób fizycznych w następujący sposób.

Druga sekcja raportu zawiera:

- linia 100 - dzień ostatecznej płatności z pracownikiem (najlepiej dzień zwolnienia);

- wiersz 110 - data naliczenia (potrącenia) podatku dochodowego (pokrywa się z datą w wierszu 100);

- wiersz 120 oznacza datę po dniu potrącenia podatku (dzień następujący po dniu zwolnienia).

W raporcie 6 podatku dochodowego od osób fizycznych wymieniono tylko dochody, od których pobierany jest podatek dochodowy. Płatności wyrównawcze, od których podatek dochodowy od osób fizycznych nie jest potrącany, nie są uwzględniane w raporcie.

Przykład: Iwanow I.I. Zwolniony 26 kwietnia. W dniu zwolnienia został oskarżony:

30000 rub. - wypłata wynagrodzenia za dni przepracowane w kwietniu.

10000 rub. - rekompensata za niewykorzystane wakacje.

15 000 rub. - odprawy (niepodlegające opodatkowaniu podatkiem dochodowym).

Podatek dochodowy potrącony w wysokości 13% - (30 000 + 10 000) * 13% = 5200 rubli został potrącony z naliczonych kwot.

Z rąk Iwanowa I.I. otrzymano (30 000 + 10 000 + 15 000) -5200 = 49 800 rubli.

W postaci 6 podatku dochodowego od osób fizycznych odzwierciedla się w następujący sposób:

Linia 100 - 26.04.2017, linia 130 - 40 000 rubli.

Linia 110 - 26.04.2017, linia 140 - 5200 rub.

Linia 120 - 27.04.2017.

Trudne sprawy po zwolnieniu

Kilka interesujących przypadków z praktyki, które powodują trudności w zwolnieniu pracownika:

1. Zwolnienie w ostatnim dniu kwartału. Jak to odzwierciedlić w postaci 6 podatku dochodowego od osób fizycznych?

Przykład: Iwanow I.I. kończy 31 marca (ostatni dzień pierwszego kwartału). W dniu zwolnienia naliczono mu ostateczną płatność w wysokości -30000 rubli., Odliczony podatek dochodowy od osób fizycznych - 3900 rubli.

Operacja ta znajduje odzwierciedlenie w raporcie z drugiego kwartału, ponieważ termin przekazania podatku dochodowego od osób fizycznych upływa 1 kwietnia (drugi kwartał):

Linia 100 - 31.03.2017, s. 130 - 30 000 rubli.

Linia 110 - 31.03.2017, s. 140 - 3900 rub.

Linia 120 - 04.01.2017.

2. Pracownik zrezygnował w grudniu 2016 r., Aw lutym 2017 r. Spóźnił się z odszkodowaniem za niewykorzystane urlopy. W jakim okresie podatkowym należy wykazać zapłaconą kwotę?

Kwotę dochodu i potrąconego podatku dochodowego należy wskazać w zaświadczeniu 2 podatku dochodowego od osób fizycznych za 2017 r.

3. Pracownik otrzymuje urlop od 04.11.2017 z późniejszym zwolnieniem. Ostateczne płatności otrzymał on 10.04.2017. Jak odzwierciedlić w formie 6 podatku dochodowego od osób fizycznych?

10 kwietnia 2017 r. Wynagrodzenie za urlop - 10 000 rubli. i płace za przepracowane godziny - 20 000 rubli. Od tych kwot odliczono podatek dochodowy.

W raporcie 6 podatku dochodowego od osób fizycznych za drugi kwartał operacja ta jest wyświetlana w następujący sposób:

1. W przypadku wynagrodzenia urlopowego:

Strona 100 - 04/10/2017, s. 130-10 000 rubli.

Strona 110 - 04/10/2017, s. 140 - 1300 rub.

Strona 120 - 04/30/2017.

2. Do ostatecznego obliczenia listy płac:

Strona 100 - 04/10/2017, s. 130-20 000 rubli.

Strona 110 - 04/10/2017, s. 140 - 2600 rubli.

Strona 120 - 04.11.2017.

Jak widać, przy wypełnianiu formularza 6 podatku dochodowego od osób fizycznych i 2 podatku dochodowego od osób fizycznych istnieje wiele niuansów. Zwalniając pracowników, należy zachować szczególną ostrożność. Mamy nadzieję, że niektóre ze wskazówek podanych w tym artykule ułatwią pracę księgowemu i personelowi.