Rachunek przepływów pieniężnych jest dokumentem, który wyraźnie odzwierciedla strukturę przychodów i wydatków z przepływów pieniężnych. Dane te pozwalają monitorować rozwój przedsiębiorstwa i wizualizować jego przyszły potencjał. Jest to możliwe dzięki demonstracji kapitału w dokumencie w trzech kierunkach - bieżących działaniach, inwestycjach i inwestycjach. Następnie omówimy, jak wypełnić rachunek przepływów pieniężnych.

Informacje ogólne

Forma dokumentu została przyjęta w 2010 r. Zarządzeniem nr 66 Ministerstwa Finansów. Prawie wszystkie przedsiębiorstwa prowadzące działalność handlową są zobowiązane do jej wypełnienia, z wyjątkiem:

- Organizacje rządowe.

- Firmy ubezpieczeniowe.

- Firmy kredytowe.

Informacje zapisane w dokumencie mają ogromne znaczenie zarówno dla zarządzania przedsiębiorstwem, jak i dla innych zaangażowanych podmiotów. Należą do nich: współwłaściciele, inwestorzy, wierzyciele i inne osoby. Analiza rachunku przepływów pieniężnych w formularzu 4 umożliwia szczegółowe zbadanie przepływu przepływów pieniężnych w firmie.

Raport jest generowany co roku i przekazywany organom kontrolnym.

Struktura dokumentu

Cała ilość informacji w dokumencie jest podzielona na kilka bloków według rodzaju działania:

- Główny.

- Inwestycja

- Finansowe.

Zastosowanie tej metody pozwala zademonstrować prawdziwy obraz finansowy w każdym z obszarów. Oddzielenie każdego z nich w osobnym bloku pozwala wyeliminować sytuację poprzez ukrycie wskaźnika strat dla jednego z rodzajów działań poprzez podsumowanie całkowitego przepływu środków pieniężnych. Te obszary analizy tworzą strukturę, z której następnie generowany jest formularz rachunku przepływów pieniężnych.

Główna działalność

Ta sekcja obejmuje wszystkie działania prowadzące do uzyskania dochodów z realizacji głównych działań instytucji. Obejmuje:

- Zysk i strata netto związane z głównymi działaniami.

- Koszty zarządzania

- Listy płac.

- Koszty prowizji, odsetek i podatku dochodowego.

- Dywidendy w zestawieniu przepływów pieniężnych i nie tylko.

Działalność inwestycyjna

Obejmuje to wszystkie operacje długoterminowe wiążące się z długoterminowymi korzyściami. Uwzględnia się inwestycje w aktywa w kilku obszarach:

- Kupno i / lub sprzedaż spółek zależnych.

- Nabycie nieruchomości w celu uzyskania długoterminowych korzyści.

- Kupno / sprzedaż aktywów trwałych i środków na proces produkcyjny.

Działalność finansowa

Ten rozdział zestawienia przepływów pieniężnych zawiera informacje o tych, które wpływają na zmiany wolumenu i struktury aktywów netto spółki i pożyczonych środków:

- Emisja dowolnego rodzaju akcji i umorzenie od ich posiadaczy.

- Dywidendy wypłacone.

- Dochód ze sprzedaży długów.

Zaksięgowana struktura powinna być traktowana jako przykład rachunku przepływów pieniężnych. Każda instytucja samodzielnie opisuje poziom szczegółowości i składu raportu w ramach przyjętej struktury. Niektóre elementy mogą ulec zmianie. Ostrożnie!

Techniki tworzenia raportów

Nie wiesz, jak wypełnić rachunek przepływów pieniężnych? W praktyce istnieją dwa rodzaje szczegółowego generowania raportów. Każda z tych metod tworzenia dokumentu dotyczącego przepływu funduszy organizacji oraz procedura wypełniania formularza są oparte na określonej strukturze.

Cechy metody bezpośredniej

Raportowanie obejmuje dostarczanie różnego rodzaju informacji o przychodach i wydatkach, które są bezpośrednio związane z realizacją głównych zadań przedsiębiorstwa. Informacje pochodzą z następujących źródeł:

- Informacje na temat zysków i strat organizacji oraz bilansu.

- Konta firmowe

Pierwsza opcja jest najczęstsza i najprostsza. Drugi jest rzadko stosowany w praktyce ze względu na jego złożoność. W tym celu konieczna jest klasyfikacja i analiza bardzo dużej ilości informacji.

Proces generowania formularza rachunku przepływów pieniężnych dla rachunkowości wewnętrznej nie jest łatwym zadaniem. Ponadto proces jest skomplikowany przez ograniczenie dostępu do niektórych informacji. Nie pozwala to zainteresowanym stronom na pełną ocenę wszystkich ważnych aspektów.

Wadą tej metody jest niemożność prześledzenia związku między zmianami w całkowitej kwocie dostępnych funduszy a wynikiem pieniężnym za pożądany okres.

Przed podjęciem decyzji o wypełnieniu rachunku przepływów pieniężnych zaleca się zrozumienie niuansów każdej metody. Ta metoda ma następujące zalety:

- Możliwość śledzenia, skąd pochodzi przepływ pieniężny i dokąd.

- Dobre zrozumienie tego, w jaki sposób dostępne fundusze pokrywają bieżące zobowiązania.

- Łączenie raportu z bieżącym budżetem przychodów i wydatków.

- Śledź związek między wydatkami a dochodami.

Materiał zawarty w zestawieniu przepływów pieniężnych (przykład można zobaczyć na poniższym zdjęciu) jest niezbędny do oceny płynności organizacji w kontekście analizy długoterminowej. Ta możliwość otwiera się dzięki szczegółowej analizie przepływu funduszy w trzech głównych obszarach.

Metoda pośrednia

Ta metoda raportowania obejmuje wykorzystanie dokumentacji związanej z podstawową działalnością.

Zastanawiasz się, jak wypełnić rachunek przepływów pieniężnych? Zasada konstruowania raportu metodą pośrednią jest przeciwieństwem poprzedniego. Praca składa się z następujących kroków:

- Określenie wielkości zysku w czystej formie na podstawie odpowiednich dokumentów.

- Dodanie zysku netto i kosztów, które nie wpływają na przepływ funduszy.

- Podsumowanie i obliczenie zmian w wydatkach na bieżące płatności, z wyjątkiem sekcji „płatności finansowe”.

- Kompilacja i obliczanie danych o transakcjach obejmujących zobowiązania krótkoterminowe, które nie wiążą się z płatnościami odsetkowymi.

Informacje zawarte w raporcie pokazują:

- Relacje między różnymi obszarami i działaniami firmy.

- Związek między zyskiem netto a kapitałem obrotowym.

Zgłoś wypełnienie instrukcji

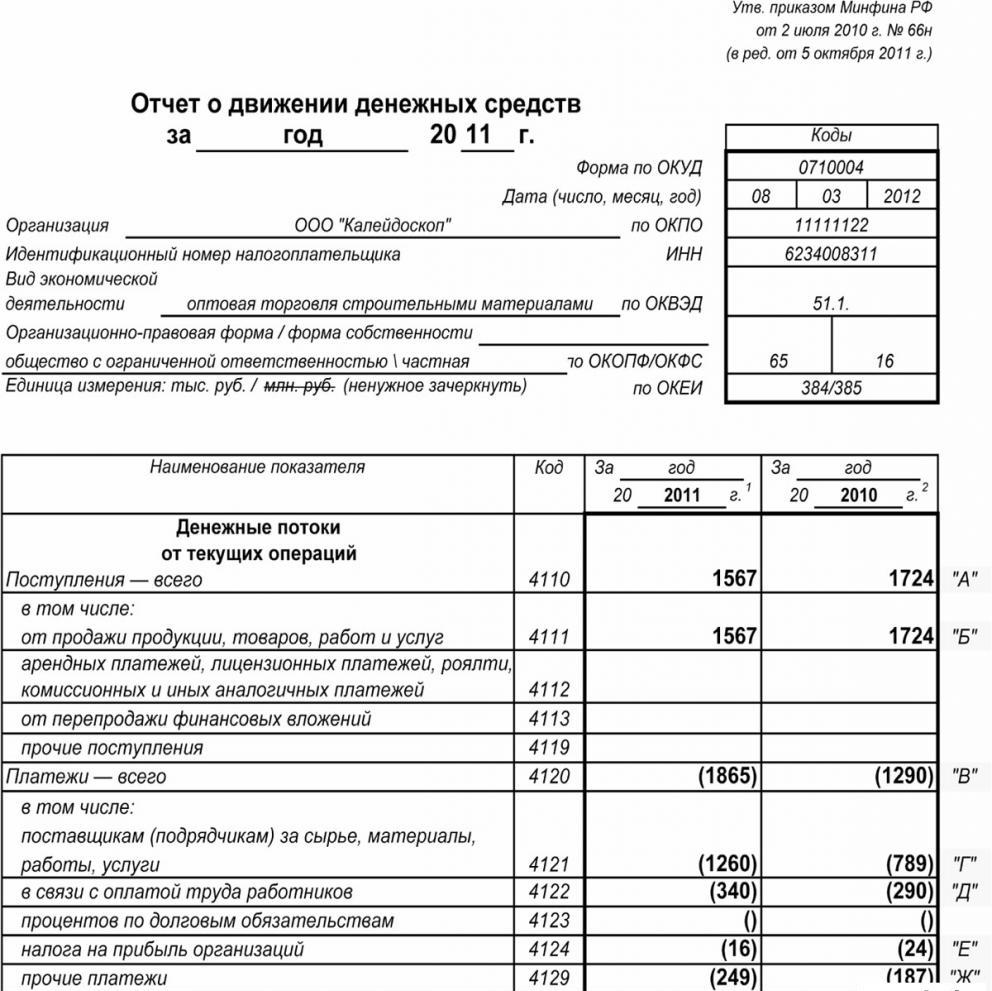

Jak zauważono wcześniej w sprawozdaniach finansowych, rachunek przepływów pieniężnych zwyczajowo klasyfikuje się wszystkie przepływy finansowe do trzech kategorii: bieżące, pieniężne i inwestycyjne. Informacje są wprowadzane na podstawie danych bilansowych do podgrupy, do której należy każda konkretna transakcja.

Bieżące działania

Część „przychody gotówkowe z bieżących operacji” obejmuje dane odpowiedzialne za przyjmowanie i wydatkowanie środków związanych z główną działalnością instytucji. Przeanalizujmy rachunek przepływów pieniężnych linia po linii:

Dochód:

- opłaty czynszowe, tantiemy, opłaty, prowizje i inne płatności o podobnym charakterze;

- odsetki od należności od klientów i konsumentów;

- odsprzedaż istotnych inwestycji i tak dalej (w tym całkowity bilans podatku od wartości dodanej).

Obliczenia:

- wynagrodzenia dla pracowników;

- podatek dochodowy;

- prowizja od zobowiązań kredytowych i pożyczkowych (z wyjątkiem zobowiązań związanych z wartością aktywów inwestycyjnych);

- inne wydatki bezpośrednio związane z realizacją bieżącej działalności instytucji.

Saldo wpływów finansowych z bieżącej działalności (zysk minus płatności).

Parafia w sprawie bieżących operacji.

Wskaźnik ten w rachunku przepływów pieniężnych oblicza się w wyniku dodania punktów od 4111 do 4119.

- Paragraf 4110 - Wpływy ogółem za określony czas.

- Paragraf 4111 - w tej kolumnie wprowadzono ogólne rozliczenia międzyokresowe otrzymanych środków z bieżących operacji.

Informacje pochodzą z następujących rejestrów rachunków debetowych:

- Pięćdziesiąty - „Kasjer”.

- Pięćdziesiąt pierwszy - „Rozliczenia”.

- Pięćdziesiąt sekund - „Konta walutowe”.

- Pięćdziesiąt ósmy - Inwestycje.

- Siedemdziesiąty szósty - „Płatności na rzecz dłużników i wierzycieli”.

Wskaźniki te znajdują odzwierciedlenie w zestawieniu przepływów pieniężnych minus podatki pośrednie, kwoty otrzymane przez agentów, pośredników, agentów prowizyjnych oraz przelewy otrzymane jako płatności kompensacyjne (rachunki za media, wydatki drogowe i wiele innych).

- Paragraf 4112 - wynajem, licencje, prowizje, tantiemy.

- Paragraf 4113 - odsprzedaż rzeczowych aktywów trwałych.

- Pozycje od 4114 do 4118 są opcjonalne. W nich finansista może odzwierciedlić kwoty, których nie można jednoznacznie sklasyfikować. Wskaźniki te są odtwarzane zgodnie z tą samą zasadą, która została zastosowana w wierszu 4111.

- Paragraf 4119 - inne rodzaje dochodów z działalności przedsiębiorczej.

Należą do nich:

- świadczenia otrzymane z tytułu nabycia / sprzedaży waluty obcej;

- dodatnie saldo rozliczeń VAT;

- fundusze zwrotne;

- odsetki od należności od klientów i klientów;

- zysk ze sprzedaży innych nieruchomości niezwiązanych bezpośrednio z funduszami umieszczonymi w bilansie spółki.

Liczby te odzwierciedlone są podobnie jak w wierszu 4111. Podatki pośrednie otrzymane przez przedsiębiorstwo z budżetu (na przykład zwrot podatku od wartości dodanej) są wpisane w kolumnie „zwinięte”.

Wypełnianie sekcji dotyczącej bieżących płatności

Te składniki rachunku przepływów pieniężnych obliczane są jako zestaw pozycji od 4121 do 4129. Dane za te okresy są zawarte w nawiasach.

- Paragraf 4120 - Koszty ogólne.

- Klauzula 4121 - Ugoda z dostawcami.

Informacje znajdują odzwierciedlenie w rejestrach księgowych dotyczących uznania następujących rachunków:

- Pięćdziesiąty - „Kasjer”.

- Pięćdziesiąt pierwszy - „Rozliczenia”.

- Pięćdziesiąt sekund - „Konta walutowe”.

- Pięćdziesiąt ósmy - Inwestycje.

- Siedemdziesiąty szósty - „Płatności na rzecz dłużników i wierzycieli”.

Konieczne jest odtworzenie tych informacji w dokumentacji z potrąceniem podatków pośrednich, płatności na rzecz agentów, komitetów i pośredników, a także podlegających zwrotowi wydatków na rachunki za media i transport.

- Paragraf 4122 - Przeniesienie wynagrodzeń na pracowników. Informacje są przekazywane na tej samej zasadzie, co w paragrafie 4121.

- Paragraf 4123 - Odsetki od umów kredytu i pożyczki.

- Paragraf 4124 - Podatek dochodowy.

- Paragrafy 4125–4128 - dodatkowe kolumny. W tym momencie księgowy może wskazać wartości, które trudno wpisać w inne sekcje dokumentu. Kwoty tych płatności są wypłacane w taki sam sposób, jak płatności na rzecz dostawców i kontrahentów, to znaczy zgodnie z ust. 4121.

- Klauzula 4129 - kwota innych rodzajów płatności związanych z realizacją działalności przedsiębiorczej.

Należą do nich:

- szkody spowodowane nabyciem / sprzedażą waluty;

- straty poniesione przy wymianie banknotów;

- szacunkowy bilans podatku od wartości dodanej ze wskaźnikiem minus / zobowiązania wobec organów rządowych;

- kary płacone przez spółkę, kary i inne tego rodzaju płatności na podstawie umów z kontrahentami.

Czy uważasz, że w tym bloku zmienia się procedura sporządzania rachunku przepływów pieniężnych? Nie, wszystkie te liczby są wyświetlane według tej samej analogii, co kwoty płatności dla dostawców i kontrahentów, to znaczy jak w paragrafie 4121.

Kwota podatku pośredniego przekazana przez przedsiębiorstwo do budżetu (na przykład podatek od wartości dodanej) w ramach tej pozycji jest wyświetlana w wierszu „zwiniętym”.

- Paragraf 4100 - przepływy pieniężne z bieżących operacji. Jest to zgodne z różnicą między przychodami a wydatkami z głównej działalności.Wskaźnik 4110 = akapit 4110 - akapit 4120. Po otrzymaniu liczby ze wskaźnikiem ujemnym należy ją umieścić w nawiasach.

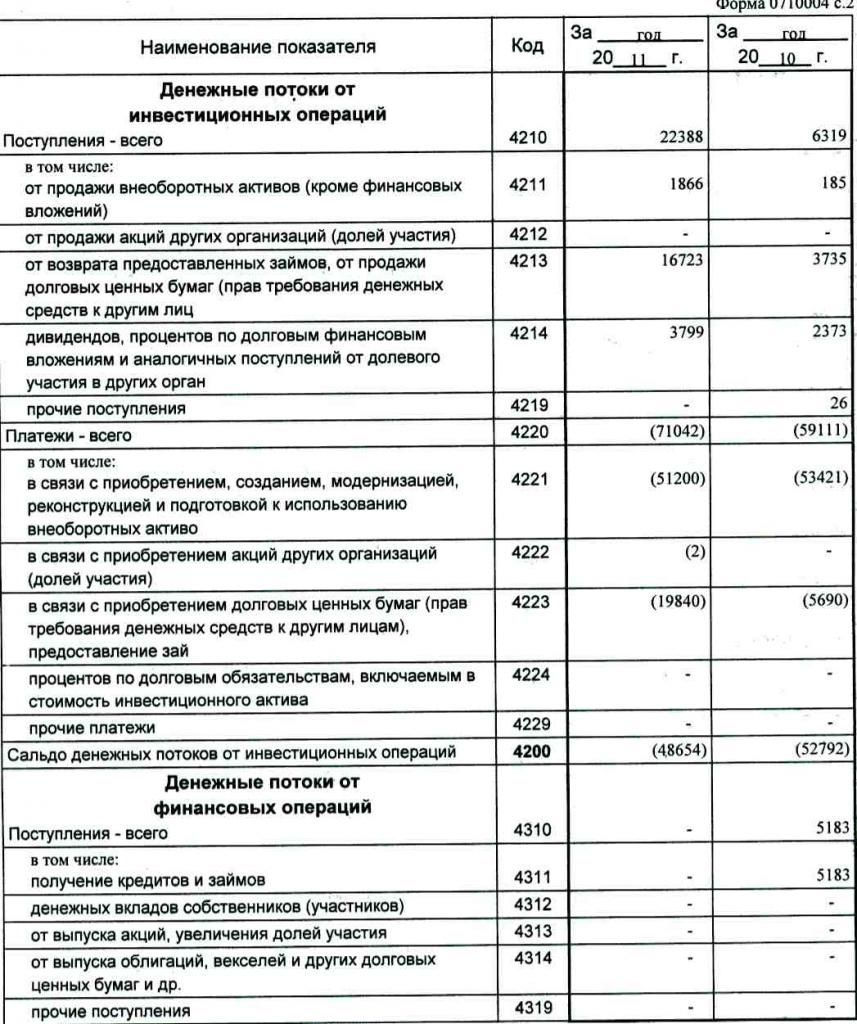

Zysk z inwestycji

Wielkość wpływów z operacji inwestycyjnych składa się ze wskaźników odzwierciedlonych w paragrafach 4211–4219 rachunku przepływów pieniężnych. Wyjaśnienie paragrafu 4210 oznacza wspólną parafię.

- Paragraf 4211 - Aktywa trwałe (inne niż inwestycje rzeczowe).

Ten typ parafii obejmuje:

- środki trwałe instytucji;

- aktywa niefinansowe;

- poważne inwestycje w aktywa trwałe (na przykład niedokończone budowy);

- Wyniki badań i rozwoju.

Informacje zawarte w rejestrach księgowych obciążania następujących rachunków: pięćdziesiąty - „Kasjer”, pięćdziesiąt pierwszy - „Rozliczenia”, pięćdziesiąt drugi - „Rachunki walutowe”, pięćdziesiąt ósmy - „Inwestycje”, siedemdziesiąt szósty - „Płatności na rzecz dłużników i wierzycieli”.

Dane te powinny znaleźć odzwierciedlenie w dokumentacji pomniejszonej o podatki pośrednie, fundusze wypłacone agentom, komitetom i pośrednikom, a także zwrotne koszty mediów i koszty transportu.

- Paragraf 4212 - dochód ze sprzedaży akcji lub udziałów w innych spółkach.

- Paragraf 4213 - spłata wcześniej wyemitowanych pożyczek odsetkowych, sprzedaż wierzytelności i obligacji (kwota otrzymanych odsetek nie jest uwzględniona w raporcie).

- Paragraf 4214 - Odsetki od dłużnych inwestycji finansowych i podobne wpływy z udziału kapitału własnego w innych projektach.

- Paragraf 4219 - inne transfery związane z działalnością inwestycyjną.

Operacje płatnicze dla projektów inwestycyjnych

Wielkość płatności z tytułu operacji inwestycyjnych składa się ze wskaźników z paragrafów 4221–4229. Wszystkie liczby podano w zaokrąglonych nawiasach.

- Paragraf 4220 to łączna kwota związana z płatnościami inwestycyjnymi.

- Paragraf 4221 - zakup, utworzenie, przywrócenie, ulepszenie lub przygotowanie do użytkowania środków trwałych. Nie jesteś pewien, które konta są pokazane w rachunku przepływów pieniężnych?

Informacje są wprowadzane do rejestrów księgowych dotyczących uznania następujących rachunków:

- Pięćdziesiąty - „Kasjer”.

- Pięćdziesiąt pierwszy - „Rozliczenia”.

- Pięćdziesiąt sekund - „Konta walutowe”.

- Pięćdziesiąt ósmy - Inwestycje.

- Siedemdziesiąty szósty - „Płatności na rzecz dłużników i wierzycieli”.

Konieczne jest odzwierciedlenie tych danych w dokumentacji minus podatki pośrednie, środki przekazane agentom, komitetom i pośrednikom, a także koszty podlegające zwrotowi z tytułu wydatków na media i koszty transportu.

- Paragraf 4222 - Nabycie udziałów lub akcji w innych spółkach.

- Paragraf 4223 - zakup wierzytelności (prawo do żądania środków od stron trzecich), udzielanie pożyczek na rzecz innych osób.

- Paragraf 4224 - Zapłata odsetek od zobowiązań kredytowych zawartych w kwocie aktywów inwestycyjnych.

- Paragraf 4229 - inne płatności.

Należą do nich:

- podatek dochodowy od inwestycji;

- kwoty zainwestowane we wspólne przedsięwzięcia;

- inne płatności związane z działalnością inwestycyjną.

Paragraf 4200 - Bilans dochodów finansowych z projektów inwestycyjnych. Ta kolumna zawiera wartość kwoty uzyskanej po odjęciu wydatków od dochodu z operacji inwestycyjnych. Oznacza to, że musisz określić różnicę.

Zastanawiasz się, jak sprawdzić rachunek przepływów pieniężnych? Siódmy wskaźnik na tej liście jest bardzo łatwy do sprawdzenia: akapit 4200 = akapit 4210 - akapit 4220.

Po otrzymaniu wyniku ujemnego wartość należy ująć w nawiasy.

Transakcje gotówkowe

Ta sekcja rachunku przepływów pieniężnych pokazuje kwoty, które zostały otrzymane z powodu pozyskania środków z finansowania na podstawie zadłużenia lub kapitału własnego. Działaniom tego rodzaju towarzyszy zmiana wielkości i struktury:

- Stan materialny przedsiębiorstwa.

- Firma pożyczająca fundusze.

Wypełnianie sekcji dochodów

Całkowitą kwotę tej wartości uzyskuje się przez dodanie kolumn od 4311 do 4319.

- Paragraf 4310 jest ogólnym wskaźnikiem.

- Paragraf 4311 - Uzyskiwanie kredytu lub pożyczonych środków.

- Paragraf 4312 - Inwestycje pieniężne właścicieli.

- Paragraf 4313 - Otrzymanie środków z emisji akcji lub zwiększenie udziałów kapitałowych.

- Paragraf 4314 - Przepływy pieniężne z weksli wydanych przez spółkę, emisje obligacji i kwity dłużne.

- Paragraf 4319 - inne dochody.

Płatności gotówkowe

Całkowitą kwotę oblicza się jako wskaźnik ogółem na podstawie dodanych wartości w pkt 4321–4329. Wszystkie dane należy podać w nawiasach.

- Paragraf 4320 ma znaczenie ogólne.

- Klauzula 4321 - płatności na rzecz właścicieli po umorzeniu ich akcji lub udziałów spółki lub w wyniku ich wycofania się z założycieli.

- Paragraf 4322 - Dywidendy i inne płatności na rzecz właścicieli związane z podziałem zysków.

- Paragraf 4323 - spłata / wykup weksli i weksli, spłaty pożyczek i umowy o kredyt.

- Paragraf 4329 - inne płatności związane z transakcjami gotówkowymi.

- Paragraf 4300 - Przepływy pieniężne z transakcji finansowych. Oblicza się go zgodnie z następującym schematem: akapit 4300 = akapit 4310 - akapit 4320. Po otrzymaniu wyniku ze znakiem minus należy umieścić nawiasy.

Wniosek

Przygotowanie i analiza rachunku przepływów pieniężnych w formularzu 4, który przedstawia szczegółowy obraz przepływów pieniężnych, w połączeniu z innymi rodzajami sprawozdawczości, odgrywa istotną rolę w zrozumieniu rzeczywistej sytuacji firmy. Informacje zawarte w dokumencie pozwalają analizować obecny stan rzeczy, przewidywać przyszłe perspektywy i myśleć o środkach poprawy wydajności. Wybór metody raportowania zależy od stopnia dostępności wymaganych danych.