Ci, którzy przynajmniej raz wzięli pożyczkę z banku, wiedzą, że jest to złożony proces. Pracownicy banku dokładnie sprawdzają dokumentację i wypłacalność każdego klienta. Jednocześnie ubiegając się o pożyczkę lub pożyczkę, klienci Sberbank są proszeni o wystawienie polisy ubezpieczeniowej. Przy udzielaniu niewielkich pożyczek konsumenckich wielkość ubezpieczenia od łącznej kwoty może wynosić nawet 30%, co znacznie go zwiększa. Co więcej, nie wszyscy wiedzą, że ubezpieczenie jest kwestią dobrowolną i nie zawsze sporządzają odmowę ubezpieczenia po otrzymaniu pożyczki.

Wszystkie zalety ubezpieczenia

Przede wszystkim konieczne jest ubezpieczenie samego banku, który ubezpiecza ryzyko, które może powstać w przypadku utraty zdolności kredytowej przez kredytobiorcę.

Opracowano różne rodzaje pożyczek z różnymi polisami ubezpieczeniowymi. Na przykład kredyty konsumpcyjne ubezpieczają na wypadek utraty życia, zdrowia, pracy. Hipoteka: zdrowie, utrata pracy, majątek, tytuł, życie. Kredyty samochodowe: ubezpieczenie na życie, zdrowie, ubezpieczenie kadłuba, utrata pracy. Na przykład, jeśli klient uzyskał pożyczkę od konsumenta i zmarł, stracił zdolność do pracy lub wpadł w zwolnienie z pracy, firma ubezpieczeniowa spłaci resztę pożyczki. Wysokość płatności zależy od zaprojektowanego programu. Z reguły towarzystwo ubezpieczeniowe całkowicie spłaca pozostałą kwotę, czasami dokonuje się częściowej płatności. Jeśli udzielono pożyczek na zabezpieczenie mienia, wówczas w przypadku systematycznych niespłacalności bank wycofuje samochód lub mieszkanie od pożyczkobiorcy (który był na zabezpieczeniu). W celu utrzymania wartości rynkowej nieruchomości (po wypadku lub wypadku ubezpieczenie obejmuje naprawę mieszkania lub samochodu) i utrzymania nieruchomości w jej oryginalnej formie, wystawiana jest polisa ubezpieczeniowa.

Czy ubezpieczenie jest wymagane przy zaciągnięciu pożyczki?

Udzielenie pożyczki obciążonej pewnym rodzajem ubezpieczenia jest uważane za nielegalne. Surowo zabrania się świadczenia jednej usługi, narzucając inną. Zatem odmowa ubezpieczenia po otrzymaniu pożyczki nie jest sprzeczna z prawem.

Jeżeli pożyczkobiorca mimo to zawarł taką umowę, ma prawo do jej rozwiązania poprzez pokrycie kosztów poniesionych przez bank.

Artykuł 935 Kodeksu cywilnego Rosji zawiera podobne przepisy i zmuszanie kredytobiorcy do ubezpieczenia jest niezgodne z prawem.

Czy usługa ubezpieczeniowa jest legalna?

Bardzo ważne jest, aby pamiętać, że ubezpieczenie jest nielegalną usługą. I każdy pożyczkodawca może ubiegać się o rezygnację z ubezpieczenia po otrzymaniu pożyczki.

Istniejące przepisy regulujące świadczenie usług finansowych nie wymagają obowiązkowego ubezpieczenia kredytobiorców. Banki świadczące usługi pożyczkowe wolą jednak o tym nie mówić.

Wyjątkiem od tej zasady jest udzielanie kredytów hipotecznych. Do obowiązków pożyczkobiorcy należy obowiązkowe ubezpieczenie na własny koszt zabezpieczenia różnych szkód, przepis ten jest zapisany w ustawie o hipotekach.

Jak nałożone jest ubezpieczenie na umowę?

Sberbank, podobnie jak inne banki, narzuca dobrowolne ubezpieczenie umowy pożyczki następującymi metodami:

- Pomiędzy bankiem a jedną z firm ubezpieczeniowych z reguły zawierana jest umowa o zbiorowym dobrowolnym ubezpieczeniu kredytobiorców. Jeżeli po podpisaniu umowy pożyczki pożyczkobiorca podpisze tę umowę ubezpieczenia zbiorowego, automatycznie do niej przystępuje. W takim przypadku wydaje się mu kopię polisy ubezpieczeniowej.

- Ponieważ umowa pożyczki nie zawiera wymagań dotyczących obowiązkowego ubezpieczenia, pracownicy banków proponują zawarcie odrębnej umowy ubezpieczenia zaproponowanej przez jedno z towarzystw ubezpieczeniowych.

Kryteria nakładania usługi

Opierając się na praktyce sądowej, w jednym ze swoich przeglądów Sąd Najwyższy Federacji Rosyjskiej przedstawił jasne kryteria narzuconej usługi. Usługa zostanie uznana za nałożoną pod następującymi warunkami:

- Jeżeli umowa pożyczki zawiera klauzule zobowiązujące pożyczkobiorcę do ubezpieczenia, jest to warunek uzyskania pożyczki.

- Wymagania banku określone w umowie, które pożyczkobiorca przedstawia do ubezpieczenia z zakładem ubezpieczeń wskazanym przez bank zgodnie z warunkami również zaproponowanymi przez bank.

W innych przypadkach klient może zrezygnować z ubezpieczenia po otrzymaniu pożyczki od Sberbank. Jest to bardzo powszechna praktyka, gdy pożyczkobiorca nie otrzymuje umowy ubezpieczenia i warunków ubezpieczenia w swoich rękach, oferując, bez przestudiowania, podpisanie się w kolumnie dotyczącej zaznajomienia się z programem ubezpieczenia. W takim przypadku szansa na zakwestionowanie nałożonej umowy w sądzie jest minimalna. Dlatego zdecydowanie zalecamy zapoznanie się z warunkami umów przed podpisaniem czegokolwiek i wymaganie uwierzytelnionego odpisu.

Jak odmówić ubezpieczenia?

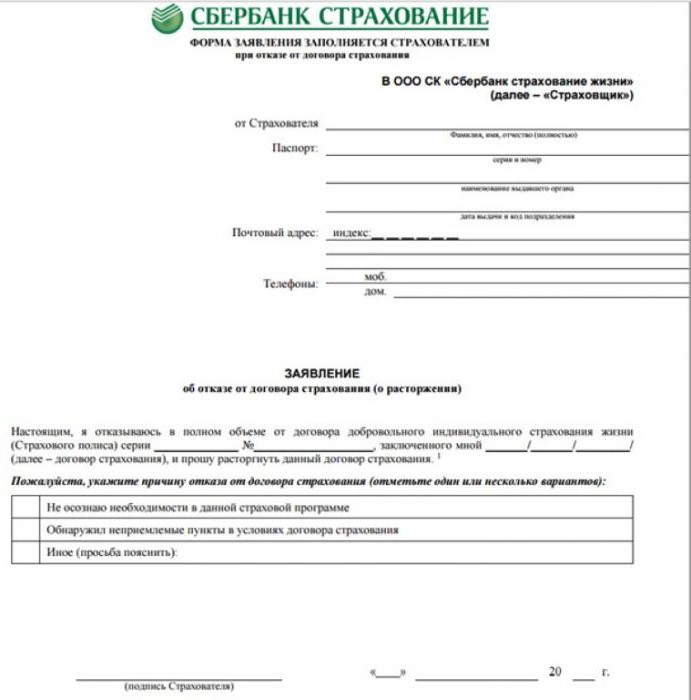

Ponieważ kwota ubezpieczenia jest dość znaczna, pożyczkobiorca nie ma środków na jej spłatę, Sbierbank oferuje ich wydanie również na kredyt, zwiększając w ten sposób kwotę pożyczki. Rezultatem jest znaczny wzrost spłat kredytu, a ponadto pożyczkobiorca płaci bankowi odsetki za środki wypłacone na ubezpieczenie. Jeśli kredytobiorca odmówi ubezpieczenia, bank musi dostarczyć próbkę odmowy ubezpieczenia po otrzymaniu pożyczki.

Odmowa zawarcia umowy

Zawarcie umowy pożyczki, a także ubezpieczenia, jest dobrowolne. Pożyczkobiorca zawsze ma wybór. Czy zawrzeć umowę z Sbierbankiem lub innym bankiem, który nie wymaga ubezpieczenia, czy wybrać alternatywny program kredytowy. Nawiasem mówiąc, takie programy mają wyższe stopy procentowe.

Warto rozważyć zalety i wady, ubiegać się o anulowanie ubezpieczenia po otrzymaniu pożyczki od Sbierbanku i sporządzić umowę według wyższej stawki. Lub nadal dostać polisę ubezpieczeniową.

Zwrot ubezpieczenia po spłacie pożyczki

W obawie, że Sbierbank lub inny bank odmówi udzielenia pożyczki, pożyczkobiorca często zgadza się na ubezpieczenie. Należy przypomnieć, że w takim przypadku pożyczkobiorca ma prawo do wydania odmowy po otrzymaniu pożyczki. Możliwe jest również zwrot środków na ubezpieczenie po spłacie pożyczki.

Ponieważ ubezpieczenie jest tym samym produktem, co inne usługi, obywatel, który zawarł umowę, ma prawo rozwiązać ją przed terminem bez podania przyczyny w ciągu 30 dni od daty jej zawarcia. Aby to zrobić, musisz wypełnić wniosek o odmowę ubezpieczenia po otrzymaniu pożyczki.

Sbierbank jest najbardziej demokratyczny w tej kwestii, umożliwiając swoim klientom pełny zwrot pieniędzy na ubezpieczenie do 30 dni po pożyczce. Po miesiącu pożyczkobiorca będzie mógł zwrócić tylko część środków, które trafiły na ubezpieczenie, a raczej około połowy, ponieważ bank zatrzyma kwotę swoich wydatków z tej kwoty.

Na podstawie obowiązujących przepisów Federacji Rosyjskiej i biorąc pod uwagę warunki większości programów ubezpieczeniowych dla kredytobiorców Sbierbanku, pożyczkobiorca ma prawo odmówić ubezpieczenia po otrzymaniu pożyczki od Sbierbanku. W tym celu musi w ciągu miesiąca (30 dni) w imieniu kierownika działu, w którym została udzielona pożyczka, napisać wniosek w dowolnej formie z wnioskiem o wypowiedzenie umowy ubezpieczenia dobrowolnego.

Pożyczkobiorca będzie mógł liczyć na zwrot 50% kwoty składki na udział w dobrowolnym ubezpieczeniu po 30 dniach, ale nie później niż 90 dni.Pozostała kwota zostanie wykorzystana do zwrotu bankowi kwot wydanych na podłączenie klienta do programu ubezpieczeniowego i płacenie podatków przez bank.

Muszę powiedzieć, że dając klientom możliwość szczegółowego zrozumienia, obliczenia i przemyślenia wszystkich warunków ubezpieczenia, a jeśli to konieczne, swobodnego zwrotu wydanych na nie pieniędzy (przyznaje się odmowę ubezpieczenia bankowego po otrzymaniu pożyczki na 5 dni), Sberbank znacznie zwiększa zaufanie, zwiększając szansę klient po zważeniu i obliczeniu wszystkich ryzyk pozostawi w mocy umowę ubezpieczenia.

Ci, którzy zdecydują się na zwrot ubezpieczenia, powinni dokładnie przestudiować umowę pożyczki. W przypadku, gdy nie przewiduje to możliwości zwrotu kwoty ubezpieczenia, roszczenie należy złożyć w banku. Jednak w większości przypadków będzie to musiało zostać skierowane do sądu.

Spłata pożyczki przed terminem

Niektórzy pożyczkobiorcy działający w dobrej wierze próbują szybko spłacić pożyczkę i biorą ją, na przykład, na rok, spłacają przed terminem, spłacając przez sześć miesięcy. Po próbie zwrotu niewykorzystanego ubezpieczenia. Osoba musi jednak wiedzieć, że nie jest uprawniona do żądania zwrotu zapłaconej składki ubezpieczeniowej. Artykuł 958 Kodeksu cywilnego Federacji Rosyjskiej przewiduje kredytobiorców, którzy spłacili pożyczkę przed terminem, przedterminowe anulowanie umowy ubezpieczenia. Istnieją jednak ograniczenia.

Ważne! W przypadku, gdy pożyczka jest spłacana przed terminem, a odmowa ubezpieczenia następuje po otrzymaniu pożyczki, składki ubezpieczeniowe nie są zwracane.

Analizując wyniki procesów sądowych na ten temat, dochodzimy do wniosku, że sądy traktują umowy ubezpieczeniowe jako niezależną usługę, która nie kończy się po wypełnieniu przez ubezpieczającego obowiązków wynikających z umowy pożyczki. Odstąpienie od umowy w związku ze spłatą kredytu nie oznacza zakończenia ryzyka ubezpieczeniowego. Sądy nie znajdują więc powodu, by płacić składki ubezpieczeniowe opłacane przy zawarciu umowy.

Do sądu

W przypadku, gdy bank cię nie spotka, a warunki umowy nie przewidują zwrotu ubezpieczenia, które, jak masz pewność, zostało na ciebie nałożone nielegalnie, powinieneś skontaktować się z sądem. Nałożenie przez banki dodatkowych usług, takich jak ubezpieczenie, stanowi naruszenie praw konsumenta, Rospotrebnadzor i FAS wielokrotnie o tym mówili. W przypadku odmowy ubezpieczenia bankowego po otrzymaniu pożyczki, powinieneś mieć pewność, że sąd będzie cię bronił, a środki wydane na ubezpieczenie zostaną zwrócone.

Jeżeli pożyczkobiorca nie miał prawa wyboru podczas podpisywania umowy, daje to przewagę bankowi. Aby upewnić się o swoich szansach, przed złożeniem wniosku do sądu należy przeprowadzić analizę prawną umowy pożyczki w celu oceny ryzyka konsumenta i dokładnego opracowania podstawy dowodowej.

W tym warto uzyskać pisemną odmowę od banku dotyczącą zwrotu ubezpieczenia.

Jak ważne jest ubezpieczenie, czy warto się z niego zrezygnować?

Mentalność obywateli rosyjskich opiera się na rosyjskim „być może” w kwestiach zdrowotnych, majątkowych, ubezpieczenia na życie itp. Nabywając ubezpieczenia, nasi obywatele uważają to za kosztowną przyjemność, rzadko myśląc o możliwych ryzykach i konsekwencjach, które się z nimi wiążą.

Nasze życie jest nieprzewidywalne i nikt nie wie, co może się stać z tobą lub twoimi krewnymi za rok. Ale jeśli wystąpi siła wyższa lub zdarzenie ubezpieczeniowe, firma ubezpieczeniowa zapłaci należną kwotę. Dzięki temu zapewni Tobie i Twoim bliskim znaczną pomoc finansową. Niemniej jednak liczba odmów ubezpieczenia po otrzymaniu pożyczki w 2016 r. Wzrosła.

Orzecznictwo

Nie należy obawiać się, że banki z dużymi sumami pieniędzy zamkną pozew bez procesu. W około 80% przypadków sądy decydują o płatnościach na rzecz kredytobiorców, nakazując bankowi kredytobiorcy wypowiedzenie umowy ubezpieczenia i ponowne obliczenie kosztu pożyczki.Kolejne 20% przypadków dotyczy przypadków, w których klient miał możliwość zawarcia umowy ubezpieczenia lub zgody na wyższą stopę procentową.

Na przykład Bank Z oferuje swoim klientom dwa programy pożyczek gotówkowych:

- 1 program - przy 22% rocznie zapewniana jest dodatkowa usługa ubezpieczeniowa.

- 2 programy - oprocentowanie 25% rocznie, ubezpieczenie nie jest zapewnione.

Początkowo pożyczkobiorca zgodził się na 1 program, uznając go za bardziej opłacalny. Po chwili i po przeliczeniu wszystkich wydatków doszedłem do wniosku, że się pomyliłem, oszczędzając 3% według rocznej stawki, ale płacąc 10% kwoty kredytu na polisę ubezpieczeniową. Postanowiwszy w ten sposób zwrócić pieniądze, przeszedł na program 2.

Najprawdopodobniej sąd odrzuci takie roszczenie, ponieważ usługa ubezpieczeniowa została udzielona klientowi za jego zgodą. W takim przypadku możesz wygrać z firmą kredytową.

Jednak najczęściej sąd stara się chronić prawa konsumentów i działa w ich interesie.

Wskazówki dotyczące ubiegania się o pożyczkę i ubezpieczenie

Każdy kredytobiorca ma prawo do odstąpienia od ubezpieczenia po otrzymaniu pożyczki od Sbierbanku, jeżeli usługa ta została nałożona z nielegalnych powodów. Zalecamy składanie wniosków i wypełnianie papierowej pożyczki za pomocą dołączonego rejestratora, aby zapewnić sobie dalsze dowody, że usługa ta została nielegalnie nałożona i mieć możliwość udowodnienia jej w sądzie.

Zachowaj ostrożność przy zawieraniu umowy pożyczki, przeczytaj wszystkie arkusze, poczekaj trochę dłużej, ale będziesz mieć pewność, że nie zostaną Ci nałożone dodatkowe usługi i warunki.

Dlatego ubiegając się o pożyczkę w banku, należy dokładnie przestudiować dokumenty, dokładnie przeczytać warunki pożyczki i kwotę miesięcznej płatności.

Ten artykuł pokazuje, że każdy kredytobiorca powinien posiadać wiedzę w zakresie pożyczek i ubezpieczeń. Jeśli nie chcesz się ubezpieczać dobrowolnie, po prostu wypełnij przykładowy wniosek w Sbierbanku, aby odmówić ubezpieczenia po otrzymaniu pożyczki.