Działalność przedsiębiorcza związana z wytwarzaniem produktów i ich sprzedażą nieuchronnie wiąże się z pewnym udziałem kosztów wytworzenia towarów i ich promocji. Planowany koszt jest wskaźnikiem szacunkowej wartości towarów, do których dążą przedsiębiorstwa, przy zachowaniu stabilnego procesu produkcyjnego. Producenci nieuchronnie napotykają problemy z wahaniami kosztów. Przedsiębiorcy uciekają się do poprawy bazy technicznej, ustanowienia linii technologicznych, wyboru tanich surowców lub obniżenia jakości towarów w punkcie sprzedaży. Do tej pory koszt normatywny lub planowany jest celem każdej produkcji. Na ten wskaźnik ma wpływ wiele czynników, o których mówi nasz artykuł.

Wzrost standaryzacji kosztów

Planowany koszt wyrobów gotowych jest obliczany w przedsiębiorstwach zajmujących się produkcją i dalszą sprzedażą towarów. Branże te obejmują:

- Przedsiębiorstwa przemysłu ciężkiego: hutnictwo, węgiel, inżynieria mechaniczna i inne.

- Przedsiębiorstwa rolnicze zajmujące się hodowlą zwierząt gospodarskich, zboża itp.

- Przemysł lekki, który obejmuje wszystkie podsektory zaangażowane w dobra konsumpcyjne.

- Przemysł spożywczy: konserw, zakłady mięsne, piekarnie i inne przedsiębiorstwa.

Każdy z prezentowanych obszarów działalności ma swoją specyfikę obliczania planowanych kosztów produkcji.

Koszt produkcji obejmuje koszty różnych rodzajów. Aby poprawnie podejść do obliczenia wskaźnika na jednostkę produkcji, należy wziąć pod uwagę wszystkie niuanse kosztów produkcji.

Rodzaje kosztów początkowych

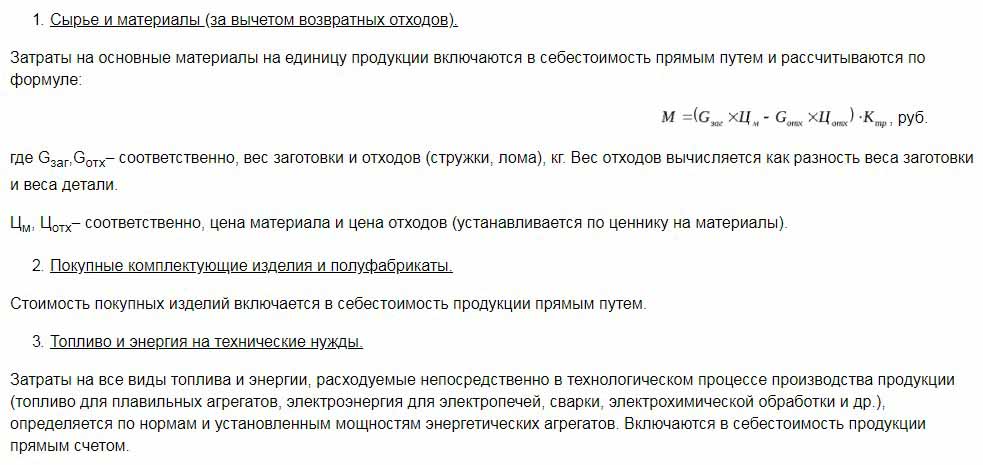

Wszystkie koszty związane z produkcją surowców są uwzględniane przy ustalaniu wartości planowanego kosztu. Jest to wskaźnik, który początkowo kształtuje przyszłą cenę produktu dla użytkownika końcowego. Na podstawie otrzymanej kwoty uzyskuje się podatek od towarów i towarów oraz inne odliczenia.

Istnieje podział kosztów na podstawie następujących rodzajów wydatków:

- Główne. Są one bezpośrednio związane z pozyskaniem bazy surowcowej do produkcji produktu. Jest to również koszt zapewnienia procesu produkcji i płac dla pracowników.

- Napowietrznych. Powstają one wprost proporcjonalnie do struktury jednostek zarządzania podmiotem gospodarczym.

Zgodnie z tym, w jaki sposób koszty są uwzględniane w koszcie produkcji, dzieli się je na:

- Bezpośrednie - powstają na podstawie danych z podstawowej rachunkowości.

- Pośrednie - związane z zapewnieniem procesu produkcyjnego.

Składniki kosztów mogą zawierać jeden element kosztów, na przykład materiały lub kilka materiałów eksploatacyjnych, na przykład warsztat. Takie koszty są powszechnie nazywane złożonymi.

Ekonomiczne elementy kosztów: materiał, robocizna, składki na ubezpieczenia społeczne, amortyzacja funduszy, inne koszty.

Planowany koszt

Suma wszystkich kosztów przedsiębiorstwa jest określana za pomocą wskaźników normatywnych lub bezpośrednio przez przeniesienie ich na produkty.

Zgodnie z definicją planowany koszt jest wskaźnikiem wartości wielkości produkcji podczas jej produkcji. Obliczenia są przeprowadzane zarówno w odniesieniu do całkowitej produkcji, jak i jednostki towaru.

Wskaźniki planowanego kosztu są typowe dla branży produkcyjnej, ale występują również w księgowości przedsiębiorstw handlowych.Zużyta część funduszy na procesy produkcyjne jest również wliczona w cenę gotowego produktu.

Planowane oszacowanie kosztów produkcji jest konieczne do ustalenia wykonalności produkcji towarów. Na podstawie tego wskaźnika zarząd przedsiębiorstwa decyduje się na zmianę toku działalności i współpracę z kontrahentami.

Rzeczywisty koszt

Wskaźnik charakteryzujący faktycznie wydane fundusze na produkcję jednostki towarów nazywany jest jej faktycznym kosztem. W rachunkowości stałe koszty materiałów, produkcji, finansów i inne.

Planowany i rzeczywisty koszt to różne wartości. Planowanie odbywa się na początku okresu rocznego lub kwartalnego, ale podczas procesu produkcyjnego wysokość kosztów i koszt materiałów mogą ulec zmianie.

Rzeczywisty wskaźnik to suma kosztów nabycia zapasów (MPZ). Podatki zwrotne, takie jak wartość dodana (VAT), nie są brane pod uwagę.

Metody określania kosztu produkcji

Wyrażeniem pieniężnym planowanego kosztu jest proces wyceny.

Planowanie wewnętrzne w każdym przedsiębiorstwie ma swoje własne różnice. Istnieją trzy główne metody kalkulacji kosztów:

- Obliczanie zgodnie z ustalonymi standardami. Na podstawie dotychczasowych doświadczeń określa się wewnętrzne racjonowanie lub stosuje się ogólnie przyjęte wskaźniki branżowe.

- Planowane Opiera się na planowaniu kosztów, które opiera się na poprzednich całkowitych kosztach produkcji lub sprzedaży.

- Raportowanie Jest najdokładniejszy, ponieważ opiera się na faktycznie wydanych środkach z ostatniego okresu.

Kalkulacja kosztów

Obliczenie planowanego kosztu rozpoczyna się od przygotowania kosztorysów i wyceny. Wskaźnik charakteryzuje planowaną wartość średnią. Podstawą do ustalenia kwoty są progresywne normy kosztów produkcji, materiałów eksploatacyjnych, paliwa, energii i innych.

Planowanie wyceny rozpoczyna się od zebrania informacji o wcześniejszych wydatkach, o normach wydatkowania materiałów i surowców. Ostateczny wynik zależy od wielu czynników:

- Produkcja odpadów

- Charakterystyka techniczna sprzętu.

- Cena zakupu surowców i dodatkowych komponentów.

- Czas produkcji i koszty pracy.

Dzięki obliczeniom kierownictwo firmy otrzymuje pełny obraz kosztu każdego rodzaju produktu.

Przykład kalkulacji kosztów dla całkowitej produkcji i każdego rodzaju produktu przedstawiono poniżej.

Zgodnie z przedstawionym przykładem koszt 1 stołka wyniesie 1119, 45 rubli, a szafki - 2217 rubli.

W przedsiębiorstwach produkujących masowo wycena odbywa się etapami. W każdym ze sklepów produkty otrzymują dodatkową marżę i wychodzą już z pewnym kosztem. W ten sposób powstaje stopniowy wzrost wartości towarów w procesie produkcyjnym.

Ten sposób określania kosztów pomaga w przeprowadzeniu rzetelnej analizy kosztów. Na przykład przy wytwarzaniu tkanin przędzalnia określa koszty wykonania tkaniny, a farbiarnia odpisuje koszty na gotowy materiał. Zgodnie z wynikami kształtowania ceny kosztu płótna ekonomiści przedsiębiorstwa mogą określić, w którym momencie można zoptymalizować koszty produkcji.

Metoda obliczeń in-line jest istotna w przypadku produkcji dużych ilości w dużych przedsiębiorstwach.

Lepiej jest określić planowany koszt produkcji dla szacunkowego kosztu dla nowego rodzaju produktu. Podstawą obliczeń są projekty i normy szacunków poszczególnych kosztów. Planowane koszty na jednostkę produkcji to system planowania krótkoterminowego. Jest to konieczne, aby firma mogła określić etapy dalszego rozwoju.

Koszty raportowania pomagają określić wysokość rzeczywistych kosztów produkcji. Może składać się z następujących kosztów:

- Surowce

- Odpady produkcyjne.

- Energia i paliwo na wsparcie techniczne.

- Płace pracowników.

- Dodatkowe wynagrodzenie.

- Składki na ubezpieczenia społeczne.

- Amortyzacja sprzętu.

- Ogólne wydatki biznesowe.

- Koszty produkcji i nieprodukcyjne.

- Inne wydatki

W fabrykach o dużej powierzchni koszty transportu mogą być wliczone w koszt podstawowy. W zależności od specyfiki branży mogą wystąpić inne wydatki: półprodukty, dodatkowe jednostki itp.

Obliczanie rzeczywistego kosztu = Bilans produktu na początku cyklu (produkcja w toku) + Koszty poniesione w ciągu miesiąca - Koszty przygotowania procesu produkcyjnego - Bilans na koniec cyklu - Małżeństwo.

Rozliczenie planowanego kosztu gotowych produktów

Wynikiem działalności produkcyjnej przedsiębiorstwa jest produkt gotowy. Obejmuje wszystkie etapy produkcji, pakowania i transportu towarów do magazynu.

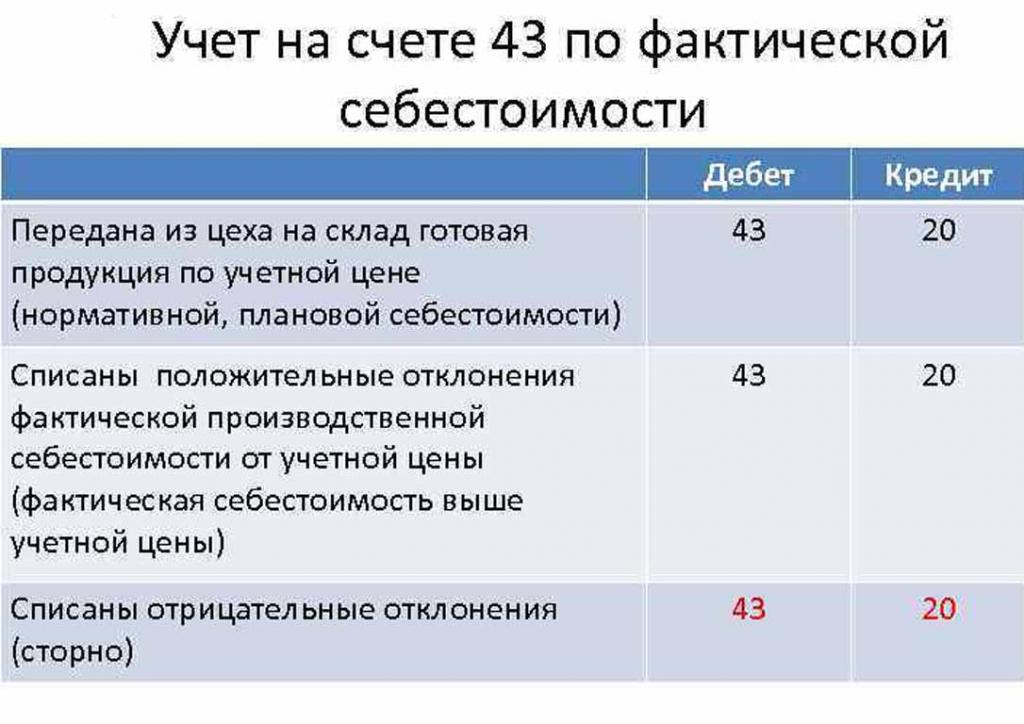

Produkty gotowe są brane pod uwagę jedną z dwóch metod: według kosztu rzeczywistego i planowanego (według cen księgowych).

Organizacja sama wybiera najwygodniejszą opcję obliczeniową, a następnie kieruje się nią przy ustalaniu kosztów produkcji towarów.

W dniu przekazania gotowego produktu do magazynu jest on obciążany z konta 43 „Produkty gotowe” do 20 „Zapasów”.

Odchylenia rzeczywistego kosztu, dodatnie lub ujemne, są również księgowane na wskazanych rachunkach.

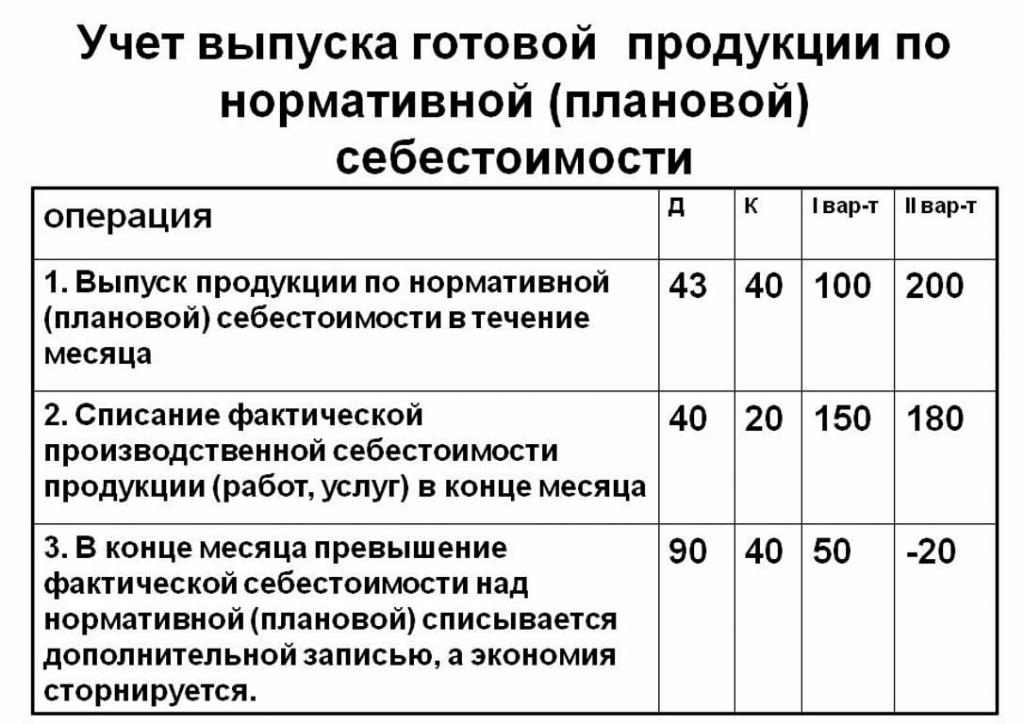

Rozliczenia produktów według planowanego kosztu dokonuje się przy użyciu konta 40 „Produkcja globalna produktów lub usług” lub bez niego. Dlatego wysyłanie produktów po podanych cenach.

Normatywny planowany koszt bez korzystania z konta 40 jest następujący: Dt 43 („Produkty gotowe”) Cr 20. Odpis gotowych produktów pochodzi z konta 20 („Produkcja główna”), czasem 23 („Produkcja pomocnicza”) lub 29 („Obsługa produkcji i gospodarka ”).

Na koniec miesiąca rozliczeniowego odchylenie od kosztu planowego jest odpisywane w stosunku do kosztu rzeczywistego.

Księgowanie: Dt 90 („Sprzedaż”) Cr 40.

Jeśli faktyczny koszt przekracza planowany, oznacza to stratę. Sytuacja, w której obliczenia regulacyjne przekraczają rzeczywiste, prowadzi do oszczędności.

Rekord odwrócenia Dt 90 Ct 40 odpisuje saldo kredytowe (oszczędności).

Obliczenie standardowego kosztu na jednostkę produkcji

Możesz określić planowany koszt produkcji na podstawie półfabrykatów produktu na początku procesu produkcyjnego w kategoriach pieniężnych, zgodnie z ich szacunkową wartością. Całkowita produkcja obejmuje koszty:

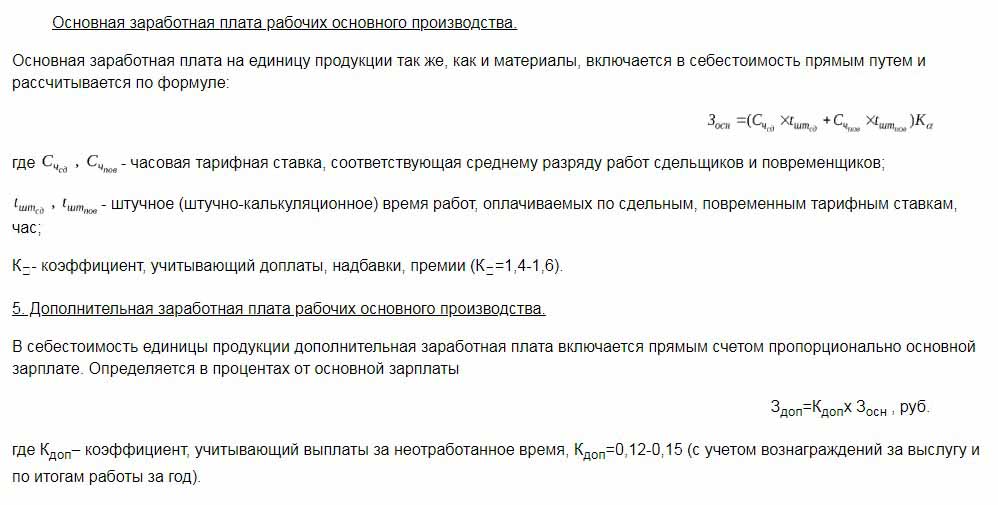

- Bezpośrednio: surowce, półprodukty, paliwo i energia, płace pracowników produkcyjnych, dodatkowe płace, składki na ubezpieczenia społeczne i społeczne.

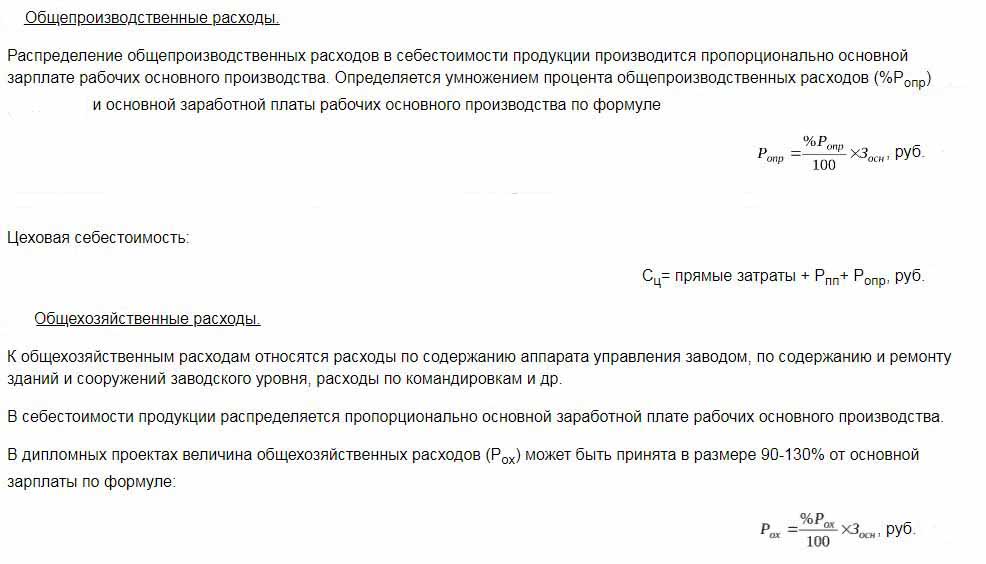

- Koszty warsztatu obejmują: koszty bezpośrednie, koszty produkcji i przygotowania.

- Koszty produkcji są uzupełnione o koszty ogólne i podatki, które są wliczone w cenę towaru.

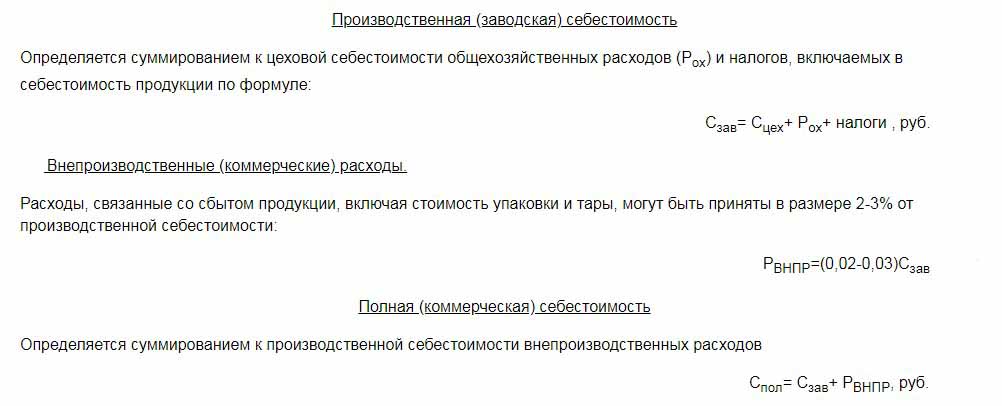

- Koszt sprzedaży (lub pełny) obejmuje koszty nieprodukcyjne.

Surowce o planowanym koszcie jednostki produkcyjnej oblicza się na podstawie danych dotyczących zakupów. Zakupione materiały są wliczone w cenę bezpośrednio. Zużyte paliwo i energia są również dodawane do kosztów produktów i są obliczane na podstawie wskaźników zużycia tych zasobów.

Wynagrodzenie podstawowe pracowników w dziale produkcji jest wliczone w koszt jednostki towaru. W produkcji często stosuje się stawki jednostkowe, które zależą od ilości wykonanej pracy (ile osób wyprodukowało produkty, tyle otrzymanych pieniędzy).Koszty planowane i rzeczywiste obejmują pozycję kosztów wynagrodzenia, z tą różnicą, że faktyczne częściej uwzględniają czas pracy i pracę na akord.

Płace czasowe są ustalane w osobnych jednostkach produkcji i również zależą od uformowanego kosztu produkcji.

Dodatkowe dodatki do wynagrodzeń pracowników oblicza się jako odsetek stawek podstawowych.

Koszty rozwoju produkcji i dostosowania sprzętu są obliczane na podstawie ustalonych standardów.

Zawartość aparatury kontrolnej jest również jedną z pozycji wydatków. Koszty ogólne należy uwzględnić w planowanym koszcie produktów gotowych. Koszty ogólne oblicza się, dostosowując wynagrodzenie podstawowe o wartość procentową rodzaju kosztów. Możliwe jest więc określenie planowanego kosztu produkcji na podstawie sumy kosztów warsztatu, ogólnych wydatków biznesowych i potrąceń z kosztu gotowych produktów na usługi publiczne (podatki i opłaty).

Odliczenia określone w koszcie towarów:

- Podatek gruntowy i transportowy.

- Podatek od nieruchomości.

- Podatek od zanieczyszczenia środowiska.

Ustawodawstwo Federacji Rosyjskiej określa stopy procentowe dla każdego rodzaju podatku.

Planowany koszt to suma kosztów produkcji i komercyjnego wsparcia promocji towarów przedsiębiorstwa.

Koszty nieprodukcyjne związane z transportem, pakowaniem i dostawą gotowych produktów do nabywcy hurtowego lub konsumenta końcowego. Ta pozycja wydatków obejmuje wszystkie środki organizacji służące promocji jej towarów.

Na podstawie obliczeń dział ekonomiczny opracowuje planowany kosztorys. W ten sposób możliwe jest określenie wszystkich kosztów na różnych etapach ich występowania i optymalizacja kosztów w razie potrzeby.

Dokument ten stanowi podstawę analizy działalności produkcyjnej przedsiębiorstwa i pozwala wziąć pod uwagę mocne i słabe strony linii produkcyjnej.

Planowane kosztorysowanie jest zestawiane w tabeli z listą każdego rodzaju kosztów. Koszty na jednostkę produkcji oblicza się w prosty sposób, dzieląc kwotę wydatków przez liczbę wyprodukowanych jednostek.

Przyczyny odchylenia szacowanego kosztu

Podczas produkcji i sprzedaży produktów w przedsiębiorstwie mogą wystąpić nieprzewidziane sytuacje. Okoliczności te zmuszają do zastosowania dodatkowych środków w celu wyeliminowania negatywnych konsekwencji, które pociągają za sobą stratę pieniędzy. Koszty te są pokrywane przez zwiększenie szacunkowej wartości towarów przy wyjściu, czyli na koszt konsumenta końcowego.

Głównymi przyczynami odchylenia planowanego kosztu od faktycznych są:

- Zwiększone zużycie surowców w wyniku małżeństwa lub przestarzałego technicznie sprzętu.

- Nadmierne zużycie paliwa i energii.

- Czasochłonny proces produkcji partii towarów.

- Koszty związane z wynagrodzeniem.

- Inne czynniki.

Jak wspomniano powyżej, planowany i rzeczywisty koszt produkcji w praktyce mają różne znaczenia. Zazwyczaj w momencie produkcji kwoty przekraczają wartość normatywną. Prowadzi to do strat, ale firma może podjąć działania w celu dostosowania przyszłych marż. W takim przypadku kierownictwo firmy podejmuje decyzje o ulepszeniu programów marketingowych i poszukiwaniu nowych rynków. Często przedsiębiorstwa uciekają się do niższych cen, aby szybko sprzedać i zmniejszyć saldo zapasów. Zwolnione fundusze są wykorzystywane do optymalizacji produkcji.

Środki mające na celu zmniejszenie nieplanowanych kosztów

W celu ograniczenia kosztów organizacje prowadzą szereg działań:

- Modernizacja przestarzałego sprzętu.

- Zastąpienie pełnej lub częściowej linii aparatu produkcyjnego.

- Rozwój personelu kosztem przedsiębiorstwa.

- Opracowanie systemu motywacji pracowników.

- Wyszukaj nowych dostawców.

- Pozyskiwanie wysokiej jakości surowców, z którymi jest znacznie mniej odpadów.

W praktyce głównym sposobem na obniżenie kosztów jest wymiana surowców. Niestety często organizacje kupują tańsze materiały. W rezultacie cierpi jakość produktu.

Polityka firmy wskazuje kierunek działań i dalszy rozwój. Kierownictwo podejmuje decyzję o poprawie jakości lub zwiększeniu wskaźników ilościowych. Orientacja przedsiębiorstwa na eksport lub import i popyt na produkty odgrywają ważną rolę w kierunku firmy.

Sytuacje negatywne stymulują przedsiębiorstwo do podjęcia poważnych działań na rzecz dalszego rozwoju. Szybka orientacja rynkowa pomaga firmie ustabilizować działalność w czasie i poprawić wskaźniki rentowności.