Jedną z gwarancji zgodności z warunkami transakcji jest poręczenie Zaangażowaniewynikające z umowy muszą zostać spłacone w określonym terminie. Aby się zabezpieczyć, pożyczkodawca (poświadczenie) ustanawia dodatkowy warunek dla dłużnika - zaangażowanie osoby trzeciej jako poręczyciela.

Pojęcie gwarancji

Jako sposób zapewnienia wypełnienia zobowiązań zastosowano go w prawie rzymskim. Guy podał swoją definicję w Institutes. Poręczenie jako sposób na wypełnienie zobowiązań reprezentuje transakcję, zgodnie z którą podmiot zewnętrzny przyjmuje odpowiedzialność za dług w interesie pożyczkodawcy. Podobne podejście do interpretacji stosuje się dzisiaj.

Istotność użytkowania

Zabezpieczenie zobowiązań poprzez gwarancję dość powszechne teraz. Korzystanie z tego instrumentu prawnego jest regulowane przez 361 artykułów Kodeksu cywilnego. Obecnie osoba trzecia może poręczyć pożyczkodawcy za dłużnika za całe zobowiązanie lub jego część. Działanie to zwiększa prawdopodobieństwo spłaty długu. Faktem jest, że w przypadku opóźnienia lub niespełnienia warunków transakcji pożyczkodawca ma prawo do zgłaszania roszczeń tej stronie trzeciej. Rozważmy bardziej szczegółowo cechy gwarancji jako sposób na wypełnienie zobowiązań.

Niuanse

Umowa gwarancji osoby fizycznej wiąże się z indywidualną odpowiedzialnością podmiotu, z powodu której własności pożyczkodawca może spełnić wymagania w przypadku naruszenia warunków transakcji przez głównego dłużnika. Z tego wynika jeden ważny wniosek. Skuteczność gwarancji będzie zależeć od osobistych cech podmiotu zewnętrznego, a także od jego statusu nieruchomości. Należy powiedzieć, że podmiot zewnętrzny może przyjąć ograniczoną odpowiedzialność poprzez ustanowienie okres gwarancji.

Specyfika

W związku z tym uczestniczą trzy strony: dłużnik, pożyczkodawca i podmiot zewnętrzny. Oprócz tego, jeśli przeanalizujesz próbną gwarancję, możesz stwierdzić, że jest to transakcja dwustronna. Pożyczkodawca i osoba trzecia działają jako jego uczestnicy. Ważność ich umowy nie będzie zależała od braku / dostępności zgody głównego dłużnika na transakcję. Jego prośba może służyć jedynie jako warunek wstępny, motyw do zawarcia umowy, ale nie jako jej element prawny. Gwarancja to obowiązek oparty na umowie. W związku z tym do jego wystąpienia i ważności konieczne jest spełnienie wszystkich warunków przewidzianych w ogólnych zasadach dotyczących wyglądu i legalności długu. Zarówno obywatele, jak i organizacje mogą skorzystać z poręczenia jako sposobu na wypełnienie zobowiązań.

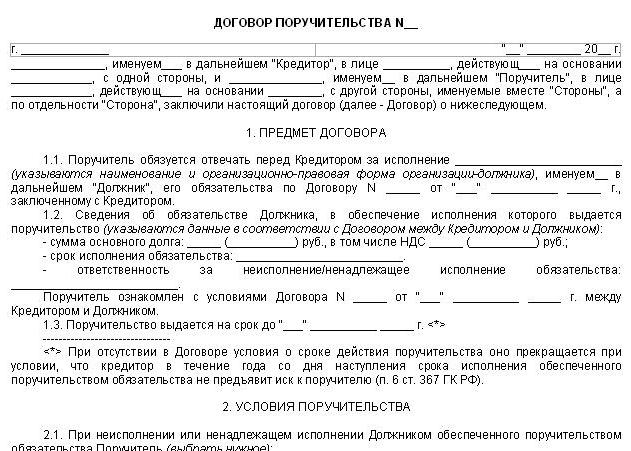

Formularz umowy

Prawnicy zwracają szczególną uwagę na wykonanie gwarancji. Ustawodawstwo ustanawia obowiązkową formę pisemną takiej umowy. W przypadku niezgodności gwarancja pożyczki lub jakikolwiek inny dług zostanie uznany za nieważny. Odpowiedni wymóg zawiera 362 artykuły Kodeksu cywilnego. Jeżeli gwarancja nie zostanie wykonana na podstawie umowy podpisanej przez obie strony, wówczas pisemny komunikat weryfikatora w sprawie przyjęcia oferty strony trzeciej może stanowić dowód takiej transakcji.W przypadku braku takiego powiadomienia odniesienie do gwarancji w pierwotnej umowie może służyć jako potwierdzenie. Jeśli nie ma go również w tekście, odpowiednie relacje są uznawane za niestatyczne.

Gwarancja próbki

Umowa musi zawierać wszystkie istotne warunki transakcji. Należą do nich:

- Opis zobowiązania wynikającego z gwarancji.

- Zakres i charakter zobowiązania ze wskazaniem kwoty. Umowa powinna wyraźnie określać, czy strona trzecia działa jako poręczyciel spłaty całego długu, czy tylko jego pewnej części.

- Warunki, na jakich wykonanie zobowiązania z tytułu gwarancji.

- Liczba stron trzecich. Jeśli jest ich kilka, wskaż udział, w którym są oni odpowiedzialni za dług.

- Rodzaj odpowiedzialności Może być zależna lub wspólna.

Oczywiście umowa powinna zawierać informacje o czasie, miejscu jej zawarcia, dane stron, ich podpisy.

Ograniczenia

Poręczenie jako sposób na wypełnienie zobowiązań może być stosowany w różnych transakcjach. Dla wierzącego ważna jest tożsamość gwaranta, jego reputacja, autorytet. Jednak kluczowym kryterium jest jego wypłacalność. Obecne ustawodawstwo przewiduje szereg ograniczeń dla podmiotów, które nie mogą działać jako poręczyciele. Nie można wykorzystywać gwarancji jako sposobu zapewnienia wypełnienia zobowiązań:

- Organizacje budżetowe i przedsiębiorstwa państwowe. Dotyczy to w szczególności tych instytucji, do których nieruchomość została przekazana do zarządzania operacyjnego.

- Przedstawicielstwa i oddziały, które nie działają jako osoby prawne.

Kontrowersyjne sytuacje

Należy zauważyć, że poręczenie jako sposób na wypełnienie zobowiązań może odnosić się do „przyszłego” długu. Odpowiednie założenie jest przewidziane w art. 361 Kodeksu cywilnego, w części 2. Jednocześnie ustawodawstwo ustanawia warunek zawarcia takiej transakcji. W szczególności konieczne jest, aby w momencie jego wypełnienia opis zobowiązania był tak konkretny, jak gdyby już istniał. Specyfika takiej umowy polega na tym, że wystąpienie odpowiedzialności gwaranta zależy nie tylko od niezgodności z główną transakcją. Ważne jest, aby zawrzeć pierwotną umowę.

Na przykład rozważ przypadek z praktyki. Bank odwołał się do arbitrażu, zwracając się do poręczyciela i dłużnika o odzyskanie długu głównego w drodze umowy, kar i odsetek za opóźnienie. Sąd w pełni zaspokoił roszczenie. Jednocześnie spłatę zadłużenia powierzono pożyczkobiorcy. Sąd stwierdził, że gwarancja osoby fizycznej nie można uznać za ważne, ponieważ odpowiednia umowa została podpisana przed wydaniem pożyczki. Jednocześnie wskazała kwotę przekraczającą zaległości. Tymczasem, jak wskazano w art. 361 kodeksu, gwarancja pożyczki może dotyczyć przyszłych pożyczek. Warunki zawarte w tekście umowy pozwoliły ustalić, na jaki konkretny dług został zawarty. Ponadto kwota pożyczki nie była większa niż kwota, na którą udzielono zabezpieczenia. W ramach tej gwarancji nie było innych umów. Biorąc pod uwagę te okoliczności, sąd apelacyjny uchylił wcześniejszą decyzję. Na podstawie art. 363 kodeksu cywilnego sąd przypisał solidarną spłatę zobowiązania kredytobiorcy i poręczycielowi. Należy pamiętać, że gwarancję można wydać na każdy dług, który nie ma wyłącznie charakteru osobistego.

Realizacja warunków umowy

Realizacja poręczenia występuje, gdy główny dłużnik zakłada naruszenie warunków pierwotnej transakcji. Istota gwarancji jest jasno wyrażona przez obowiązujące prawo. Poręczenie akceptuje obowiązek częściowej lub pełnej spłaty zadłużenia.Podmiot ten uzyskuje pewność prawną poprzez wskazanie, że jeżeli główny dłużnik naruszy warunki, on i jego poręczyciel ponoszą solidarną odpowiedzialność, jeżeli prawo nie ustanawia innej procedury (jednostka zależna). Ponadto przepisy przewidują, że na gwaranta ciąży ta sama kwota zobowiązań. Obejmuje to między innymi spłatę odsetek, rekompensatę kosztów sądowych i inne straty wierzyciela powstałe w wyniku niewłaściwego wypełnienia lub niespełnienia warunków głównej transakcji, chyba że sama gwarancja stanowi inaczej.

Odpowiedzialność dodatkowa

Może to być przewidziane w umowie lub ustawodawstwie w przypadku niewywiązania się lub nienależytego wykonania zobowiązań przez dłużnika. Odpowiednie postanowienie jest zapisane w art. 363 Kodeksu cywilnego w ust. 1. Na przykład na podstawie art. 134 ustawy federalnej nr 127 („O bankructwie”), w przypadku wprowadzenia zewnętrznej administracji sądu arbitrażowego na podstawie gwarancji udzielonej przez Federację Rosyjską, jej organ założycielski, region moskiewski reprezentowany przez właściwe organy, poręczyciel jest spółką zależną odpowiedzialną za zobowiązania dłużnika. Realizacja tego przepisu odbywa się zgodnie z zasadami 399 Kodeksu cywilnego. Jeżeli poręczenie jako sposób na wypełnienie zobowiązań pociąga za sobą wspólną odpowiedzialność, wówczas poświadczenie, kierując się wyłącznie własną korzyścią, ma prawo wyboru, który z dwóch podmiotów przedstawi swoje żądania. Jeśli jest to jednostka zależna, pożyczkodawca przede wszystkim zwraca się do głównego dłużnika. Jeżeli odmówi spłaty zobowiązania, w tym z powodu braku niezbędnych funduszy, lub w rozsądnym terminie nie odpowiedział na powiadomienie, kara może zostać nałożona na majątek gwaranta.

Ważna uwaga

Obecnie bezsporne jest mówienie o pełnym wypełnieniu przez gwaranta głównego zobowiązania tylko wtedy, gdy zapewnia ono spłatę długu pieniężnego. Jednocześnie, biorąc pod uwagę dyspozycyjność paragrafu 2 363 artykułu Kodeksu cywilnego, teoretycznie możliwe jest dopuszczenie zawarcia umowy, na mocy której poręczyciel zaspokoi roszczenia niepieniężne. W takim przypadku przedstawienie zostanie przedstawione w naturze. Na przykład może to być dostawa produktu.

Wspólna odpowiedzialność

Jak wskazano w paragrafie 1 363 Kodeksu, kolejność wykonania poręczyciela będzie zależeć od warunków umowy. Ale zgodnie z ogólną zasadą przewidzianą w Kodeksie cywilnym ustalana jest solidarna odpowiedzialność poręczyciela i głównego dłużnika. Należy zauważyć osobliwość mechanizmu jego występowania. Gwarancja działa jako obowiązek pomocniczy. W tym względzie poręczyciel, mimo że jest solidarnie odpowiedzialny z dłużnikiem, ale nie bezwarunkowo, ale tylko w przypadku wystąpienia istotnych przyczyn - niespełnienia przez niego warunków transakcji. Wynika z tego, że przepisy art. 322–325 Kodeksu cywilnego można zastosować do odpowiednich umów dopiero po zaistnieniu okoliczności w wysokości, która nie jest sprzeczna z istotą stosunków prawnych i przepisami szczególnych norm prawnych. Wspólny charakter zbliżającej się odpowiedzialności poręczyciela jest uważany za podstawę do uznania jej za rodzaj wstawiennictwa - przyjęcia czyjegoś długu wobec siebie.

Wnioski

Biorąc pod uwagę powyższe, zgodnie z art. 323 Kodeksu cywilnego, o ile umowa nie stanowi inaczej, weryfikator ma prawo do wniesienia roszczenia z tytułu odpowiedzialności wobec poręczenia i dłużnika łącznie lub do dowolnego z tych podmiotów, w części lub w całości. Jeśli nie uzyska satysfakcji od żadnego z nich lub nie otrzyma wystarczającej ilości, może przesłać reklamację drugiej stronie transakcji. Z kolei poręczenie może przesłać w odpowiedzi na roszczenia wierzyciela wszystkie zastrzeżenia, które mógł wyrazić główny dłużnik. Gwarant nie traci tego prawa, nawet jeśli ten odmówił im lub rozpoznał dług. Odpowiednie postanowienie jest zapisane w art. 364 Kodeksu cywilnego.Norma ta wskazuje, że prawo poręczyciela związane jest z zabezpieczonym zobowiązaniem, a nie z działaniami dłużnika.

Anulowanie transakcji

Rozwiązanie poręczenia, z wyjątkiem okoliczności wspólnych dla wszystkich umów, ma to miejsce w przypadkach zapisanych w art. 367 Kodeksu cywilnego. Obejmują one następujące sytuacje:

- Wygaśnięcie pierwotnego zobowiązania zabezpieczonego przez poręczyciela. W takim przypadku podstawa, na której to się stanie, nie będzie miała znaczenia. Okres poręczenia może pokrywać się z okresem ważności umowy głównej. W związku z powyższym gwarancja traci ważność na koniec ostatniego okresu.

- Zmiana pierwotnego zobowiązania bez uzyskania zgody poręczyciela, jeżeli pociągnęło to za sobą zwiększenie odpowiedzialności lub inne niekorzystne konsekwencje. Wszelkie korekty warunków głównej transakcji wpływają na sytuację ekonomiczną dłużnika. Zmiany mogą prowadzić do bardzo nieoczekiwanych konsekwencji, ponieważ wiążą się z nowym ryzykiem. Oczywiście przypisanie ich do poręczyciela jest niesprawiedliwe. W tym względzie należy kierować się domniemaniem, że każda korekta warunków głównej transakcji ma negatywne konsekwencje dla gwaranta. Sam poręczyciel może to obalić za swoją zgodą.

- Przeniesienie głównego długu, jeżeli poręczenie odmówiło wykonania zobowiązania przez nowy podmiot. Zasada ta wynika z osobistego charakteru relacji między poręczycielem a dłużnikiem.

- Świadek odmawia przyjęcia właściwego wykonania zobowiązania. Jednocześnie zarówno poręczyciel, jak i dłużnik mogą to zaoferować.

- Pomiń termin wierzyciela na złożenie roszczenia.

Obszar podatkowy

Poręczenie nie ogranicza się do obrotu cywilnego. Często uczestnicy stosunków podatkowych korzystają z tego narzędzia. Kodeks podatkowy przewiduje kilka sposobów zapewnienia obowiązku zapłaty płatności budżetowych, w tym poręczenia. Jest to zapisane w art. 74 Kodeksu. Tworząc tę regułę, ustawodawca kierował się ogólnymi zasadami określonymi w Kodeksie cywilnym. Jednak chociaż formuła gwarancji zobowiązań podatkowych została zapożyczona z przepisów prawa prywatnego, jej wdrożenie odbywa się w ramach relacji finansowych. Wskazuje na to specyfika regulacji prawnych dotyczących korzystania z tego narzędzia.

Ogólne zasady stosowania gwarancji: Kod podatkowy

W drodze umowy podmiot gwarantuje, że wypełni zobowiązanie podatnika, jeżeli termin przewidziany na zapłatę podatków ulegnie zmianie lub w przypadku wystąpienia innych okoliczności określonych w Kodeksie. Taka transakcja jest zawierana między poręczycielem a urzędem skarbowym. Sam płatnik działa jako jego inicjator. W przypadku niewypełnienia obowiązku odliczenia podatków zabezpieczonych przez poręczyciela, on i poręczyciel odpowiadają solidarnie. Egzekwowanie płatności budżetowych, a także odsetek, jest przeprowadzane przez Federalną Służbę Podatkową w postępowaniu sądowym. Ponieważ odpowiedzialność jest solidarna, organ nadzorczy może natychmiast wysłać poręczycielowi żądanie spłaty zobowiązania, nie powiadamiając o tym głównego dłużnika. Jeżeli poręczyciel zapłaci mu wszystkie przypisane mu kwoty, ma on prawo do zwrotu wszystkich poniesionych przez niego kosztów regresowych. W szczególności poręczyciel może żądać nie tylko odszkodowania za odliczone przez niego podatki, ale także odsetki od nich, a także inne straty.

Dodatkowe środki

Możliwość ich zastosowania jest przewidziana w art. 101 kodeksu podatkowego. Paragraf 10 normy stanowi, że po podjęciu decyzji o pociągnięciu podmiotu do odpowiedzialności za naruszenie przepisów podatkowych lub odmowę, szef organu kontrolnego może zastosować dodatkowe środki. Gwarantują one możliwość wdrożenia niniejszej uchwały, jeżeli istnieją powody, by sądzić, że jej niepodjęcie może uniemożliwić lub utrudnić jej wykonanie lub odzyskać grzywny, kary, zaległości.Jako środki tymczasowe można zastosować zakaz zastawu, przeniesienie własności majątku płatnika bez zgody inspekcji podatkowej oraz blokowanie operacji na rachunkach w organizacji bankowej zgodnie z zasadami zapisanymi w art. 76 kodeksu podatkowego. Jednocześnie, jak wskazano w paragrafie 11 101 Kodeksu, na wniosek podmiotu, w którego stosunkach ograniczenia te zostały przyjęte, można je zastąpić poręczeniem obywatela państwa trzeciego, sporządzonym zgodnie z art. 74.

Wniosek

Podczas wykonywania gwarancji, oprócz relacji między gwarantem a wierzycielem, powstają interakcje między pierwszym a dłużnikiem. Z reguły są one regulowane umową. Ustanawia warunki, na podstawie których określa się kwotę płatności za udzielenie gwarancji, zasady obliczania, procedurę zgłaszania roszczeń dłużnikowi w przypadku, gdy poręczyciel wywiązuje się ze swoich zobowiązań itp. W niektórych przypadkach umowa jest nieobecna. W takich sytuacjach po spełnieniu zobowiązania poręczyciel może zgłaszać dłużnikowi roszczenia, kierując się przepisami prawa (art. 365 kodeksu cywilnego). W szczególności poręczyciel może liczyć na spłatę kwoty zadłużenia i odsetek od niego. Jeżeli dłużnik wypełnił obowiązek, to w każdym przypadku konieczne jest, aby powiadomił o tym poręczyciela. Za niezgodność z tym wymogiem jednostka ponosi odpowiedzialność ogólną.