Firmy, korporacje i inne podmioty gospodarcze starają się poprawić swoją działalność i podnieść wskaźniki rentowności. Zysk jest głównym celem organizacji. W celu wzrostu i rozwoju przedsiębiorstwa nawiązują ze sobą bliskie więzi. Wspólne wysiłki pomagają osiągnąć wielkie wysokości i dobrobyt.

Zapewnienie godnego spotkania partnerów biznesowych wymaga znacznych kosztów finansowych. Ta pozycja wydatków obejmuje dość obszerną listę działań. W rachunkowości podatkowej są one określane jako „wydatki na rozrywkę”. Każdy księgowy wie, że takie koszty przyciągają największą uwagę państwowej służby podatkowej. Wynika to z faktu, że artykuł zmniejsza kwotę podlegającego opodatkowaniu zysku netto jednostki gospodarczej.

Wydatki na rozrywkę

Koszty organizacyjne dotyczą gości i przedstawicieli przedsiębiorstwa uczestniczącego w spotkaniu. Miejscem, w którym odbywa się spotkanie lub przyjęcie partnerów biznesowych, może być restauracja, kawiarnia, spotkanie może odbyć się również w biurze firmy. Wszystko zależy od preferencji strony spotkania i charakteru już ustanowionych partnerstw. Recepcja biznesowa jest zdefiniowana w Kodeksie podatkowym Federacji Rosyjskiej jako środek zapewniający komfortowe warunki do negocjacji lub spotkań. Utrzymanie pociąga za sobą następujące koszty:

- dostawa samochodu;

- eskorta partnerów zagranicznych;

- usługi tłumaczeniowe;

- obsługa restauracji;

- opłata za wynajętego kierowcę.

Niezależnie od tego, jakie wydatki zostaną utworzone?

Istnieje wiele czynników, które nie odgrywają roli w procesie tworzenia kosztownego artykułu z zakresu rachunkowości, który dotyczy budowania partnerstwa osobiście.

Należą do nich:

- Czas odbioru. Nie ma znaczenia, o której porze dnia ma miejsce spotkanie, niezależnie od tego, czy jest to czas pracy, czy nie. Wydatki odnoszą się do reprezentacji oraz w przypadku wydarzeń lub spotkań poza tygodniem roboczym.

- Miejsce organizacji spotkania. Przy wyborze przedsiębiorstwa ograniczają się do biura lub restauracji. Jeżeli format instytucji nie odpowiada znaczeniu odbioru, wydatków takich nie można przypisać wydatkom reprezentacyjnym.

- Negocjatorami mogą być urzędnicy i osoby prywatne, a także klienci firmy.

- Jeśli kwota wydatków nie przekracza normy, liczba uczestników nie ma znaczenia.

- Wynik spotkania nie może wpłynąć na kwotę wydatków. Niezależnie od tego, czy zostanie nawiązana współpraca, płatności zostały dokonane. Są więc uznani za reprezentatywnych.

Zgodność z zasadami i przepisami dotyczącymi rozliczania wydatków hotelowych, jak sformalizować, przykład przedstawiono w artykule.

Miejsce wydatków w rachunkowości podatkowej

Koszty reprezentacyjne w kosztach podatkowych odzwierciedlone są w art. 264 Kodeksu podatkowego Federacji Rosyjskiej; zawiera pełną listę rodzajów wydatków do celów reprezentacyjnych. Zgodność z aktami prawnymi przy odpisywaniu wydatków jest konieczna w celu opodatkowania przedsiębiorstw i organizacji. Kosztowna część organizacji spotkań wiąże się z innymi wydatkami na sprzedaż produktów i ich produkcję.

Wydatki są wskazane w pismach Ministerstwa Finansów z dnia 09.10.2012 r. Nr 03-03-06 / 1/535 z dnia 01.12.2011 r. Nr 03-03-06 / 1/796 nazywane są kosztami hotelowymi. I podlega ścisłej kontroli. Wszystkie definicje podano bez modyfikacji lub odchyleń. Każdy rodzaj wydatków na spotkania i negocjacje podlega ścisłej kontroli, dlatego w przypadku wydatków na gościnność poprawnie sporządzamy dokumenty.

Lista dokumentów przed utworzeniem pozycji kosztowych

Dokumenty potwierdzające przydział środków na spotkania i negocjacje stanowią podstawę do odpisania wydanych kwot.

Podstawą wydatków jest:

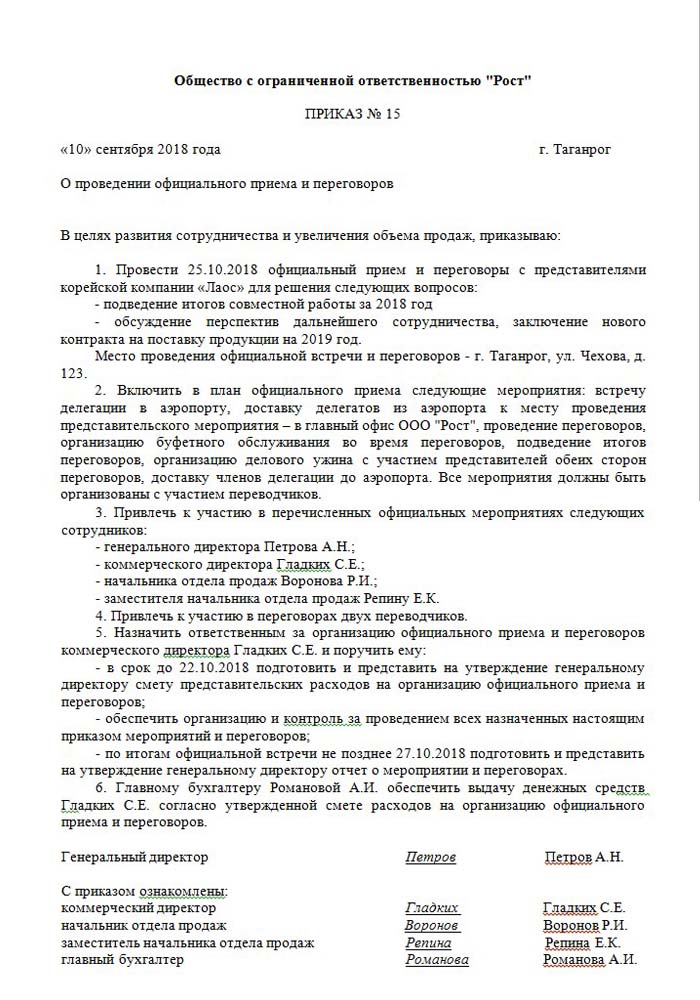

- Zamówienie wyższego kierownictwa, dyrektora lub osoby go zastępującej. Dokument ten zawiera konkretną godzinę i datę spotkania, miejsce negocjacji, listę wszystkich uczestników.

- Szacowany koszt wydarzenia. Jest opracowywany osobno dla każdego etapu wystąpienia wydatków: transport, obsługa restauracji. Dokument jest bezzwłocznie zatwierdzany przez dyrektora przedsiębiorstwa.

- Lista wskazująca sekwencję zdarzeń. Ważne tylko z zamówieniem.

- Sprawozdanie z wyników spotkań. Złożony przez osobę odpowiedzialną ma podobną strukturę do zamówienia. Odzwierciedla wynik spotkania.

- Akt umorzenia wydatków. Odzwierciedla pełny obraz w kategoriach pieniężnych. Podpisany przez głównego księgowego.

- Dokumenty pierwotne potwierdzające wydatki: wykonane czynności, kontrole itp.

Należy zauważyć, że nie istnieje zatwierdzona ustawowo lista zamówień wewnętrznych. Pozostaje to do rozważenia przez kierownictwo.

Racjonowanie części innych wydatków

Istnieje jasna definicja kwoty wydatków na organizację spotkań i przyjęć. Wskaźnik ten nie może przekroczyć 4% funduszu wynagrodzeń dla pracowników przedsiębiorstwa w okresie sprawozdawczym. Wartość wydatków na reprezentację jest odzwierciedlana zgodnie z zasadą memoriału w raporcie rocznym.

Za datę zatwierdzenia raportu z wydatków z tytułu kosztów gościnności uważa się dokładny czas ich realizacji. Jeżeli jednostka biznesowa stosuje metodę memoriałową, wówczas koszty są klasyfikowane jako pośrednie w okresie sprawozdawczym.

Gotówkowa metoda odzwierciedlenia wydatków odzwierciedla zrealizowane płatności tylko po dostarczeniu dokumentacji potwierdzającej ich realizację. Są to kontrole, wykonywane czynności.

VAT od gościnności

Bardzo ważne jest umorzenie podatku od wartości dodanej przedsiębiorstw organizujących przyjęcia i spotkania z partnerami. Od wszystkich towarów i usług używanych przez przedstawicieli organizacji pobierany jest obowiązkowy podatek. Jego kwotę można odliczyć od podlegających opodatkowaniu zysków organizatora imprezy. Takie rozliczenia regulują art. 171–172 Kodeksu podatkowego Federacji Rosyjskiej. Możliwe zmniejszenie zajętych kwot w niektórych przypadkach:

- jeśli istnieje faktura wskazująca kwotę podatku VAT;

- koszty reprezentacyjne należą do rodzaju działalności przedsiębiorstwa podlegającego opodatkowaniu;

- wydatki są odpowiednio udokumentowane w rachunkowości.

Gdy podczas organizacji negocjacji i spotkań odbywa się wiele wydarzeń, osoby odpowiedzialne mają pomysł, w jaki sposób koszty mogą wpłynąć na dalsze opodatkowanie zysków. Dlatego składają zamówienia tylko u wykonawców, którzy mogą dostarczyć fakturę. Na przykład sklepy detaliczne nie zawsze wystawiają czeki z osobno przydzieloną kwotą podatku VAT. Oznacza to, że nie można go odliczyć w przyszłym opodatkowaniu zysków.

Przykład obliczenia reprezentacji

Ważne jest, aby wziąć pod uwagę tylko kwotę podatku VAT od standardowych kosztów reprezentacyjnych. Jeżeli wydatki wystąpiły powyżej normy, odnoszą się one do innych kosztów nieoperacyjnych i nie wpływają na wysokość zysku podczas opodatkowania. Odzwierciedlone na koncie 91, subkonto 2 „Inne wydatki”. W rachunkowości podatkowej kwota podatku VAT kosztów reprezentatywnych przekraczająca normę nie jest w żaden sposób odzwierciedlona.

Możliwe jest, że różnica w rachunkowości i rachunkowości podatkowej wyniesie podatek VAT ponad koszty, jest to uwzględniane w stałym zobowiązaniu podatkowym.

Jak uwzględnić przykład w rozliczaniu podatku VAT od wydatków hotelowych:

Produkty Rost LLC podlegają opodatkowaniu podatkiem VAT. W marcu 2018 r. W przedsiębiorstwie zorganizowano spotkanie z partnerami.

| № | Kwota wydatków gościnnych, rub | VAT, rub | Listy płac za okres, rub | Wydatki reprezentatywne, 4% wynagrodzenia, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

W rezultacie 5950-5600 = 350 r - idź, aby odpisać inne wydatki.

Rozliczanie kosztów gościnności w rachunkowości

W przeciwieństwie do podatków, w kosztach księgowych przedstawicielstwa nie ma osobnej pozycji do refleksji. Obejmują one:

- odpisy amortyzacyjne;

- koszty materiałów;

- płacić;

- świadczenia społeczne;

- inne wydatki.

W paragrafie 8 PBU 10/99 wskazano, że spółka samodzielnie rozdziela wydatki w księgowości wewnętrznej. Najczęściej przypisuje się je innym, w przedsiębiorstwach przemysłowych jest to 26, a w handlu - 44.

Pokazujemy, jak zorganizować wydatki na gościnność. Przykład księgowania podczas obciążania kwotami usług.

| Debet | Pożyczka |

| 26 „Koszty ogólne” | 60 „Rozliczenia z dostawcami i kontrahentami” |

Rozliczanie wartości materiałów (produktów itp.)

| Debet | Pożyczka |

| 44 „Koszty sprzedaży” | 10 „Materiały” |

Przeprowadzanie operacji w programach księgowych

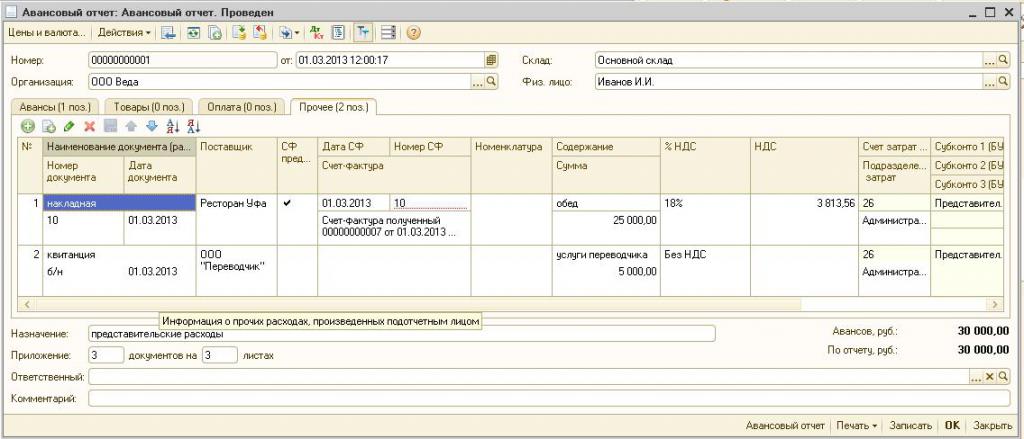

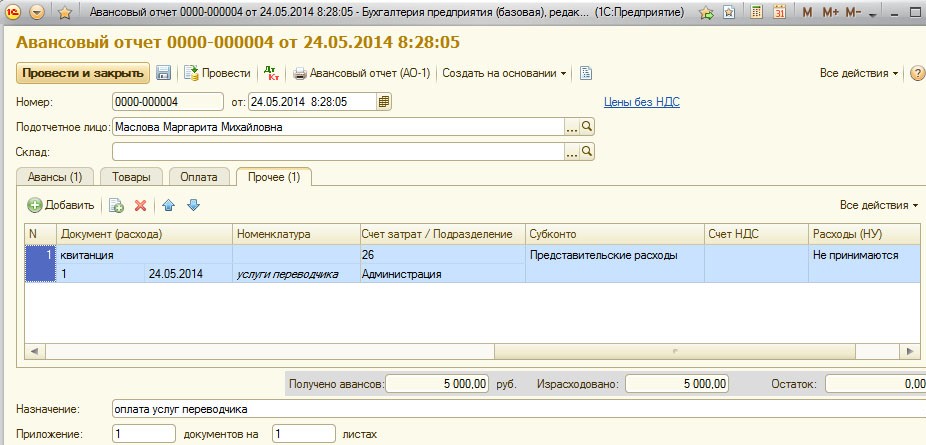

Jak zorganizować wydatki na gościnność, przykład w 1C.

Program do prowadzenia rachunkowości 1C umożliwia tworzenie raportów z wyprzedzeniem, na podstawie których następuje odpis sumy wydatków dla przedstawicielstwa. W 1C Accounting 8 prezentacja kosztów gościnności odbywa się według podobnego algorytmu jak we wcześniejszych wersjach programu.

Istotą rachunkowości jest utworzenie wyciągu bankowego lub wydanie pieniędzy z kasy, a następnie na podstawie tych dokumentów tworzony jest „Raport zaliczkowy”, w którym wskazane są wszystkie wydatki. Szczegóły można znaleźć w filmie poniżej.

Wymagania dotyczące odpisania gościnności

Część kosztów związanych z organizowaniem przyjęć i spotkań z partnerami jest zawsze przedmiotem zainteresowania służby podatkowej. Kierownictwo firmy często próbuje zmniejszyć kwotę dochodu do opodatkowania poprzez umorzenie części kosztów reprezentacji. Dlatego przedstawiciele organizacji podatkowej dokładnie sprawdzają całą dokumentację potwierdzającą prawidłowość wydatków.

Głównym warunkiem anulowania jest dostępność dokładnych dokumentów:

- porządek wewnętrzny;

- umowa z firmą świadczącą usługi negocjacyjne;

- dokumenty podstawowe: wykonane prace, faktura z restauracji lub czeki z sklepów detalicznych.

Między innymi przedsiębiorstwa zobowiązują się do umieszczania na liście wydatków tylko tych, które są zatwierdzone przez prawo.

Wydatki reprezentatywne nie mogą obejmować:

- pozwolenia i wypoczynek w sanatoriach;

- wydatki na zajęcia rekreacyjne;

- pieniądze na prezenty i pamiątki dla partnerów;

- zakwaterowanie partnerów w hotelu;

- zwrot kosztów usług medycznych, jeżeli takie istnieją;

- koszty imprezy firmowej.

Często między przedstawicielami Służby Podatkowej a pracownikami organizacji pojawiają się sporne kwestie dotyczące prawidłowej alokacji wydatków na reprezentację. Spory te są rozstrzygane przez sąd arbitrażowy. Dlatego przed umorzeniem należy upewnić się, że jest on zgodny z rozporządzeniem nr 26n Ministerstwa Finansów Federacji Rosyjskiej z 15 marca 2000 r.