Odpisywanie nieściągalnych należności jest integralną częścią biznesu. Złe jest to, że takie długi nie zawsze są uznawane za złe, po czym staje się możliwe ich umorzenie. Aby zrozumieć, o czym mówimy, najpierw wyjaśniamy, jakie są należności.

Definicja

Należności - kwota długu wobec spółki, przedsiębiorstwa lub firmy od innych firm, przedsiębiorstw, firm lub obywateli będących dłużnikami, co jest zgodne z rosyjskimi i międzynarodowymi standardami rachunkowości.

Należności są przeterminowane i normalne. Zaległe z kolei dzieli się na beznadziejne i wątpliwe. Zgodnie z prawem, wątpliwy dług to dług wobec organizacji, który powstał w trakcie wypełniania zobowiązań wynikających z umowy, który nie został spłacony w terminie, określony w umowie i niezabezpieczony.

Nieściągalny dług to dług, którego termin przedawnienia wygasł, a także długi, których nie można odzyskać. Dług uznaje się za nieściągalny wyłącznie na podstawie działania specjalnego organu lub po likwidacji dłużnika.

Kiedy powstaje dług?

Podstawą powstania takiego długu są:

- Upadłość lub likwidacja dłużnika.

- Termin przedawnienia upłynął, kwota nie jest uzgodniona z dłużnikiem.

Procedura umorzenia długów

Po wykryciu długu należy pomyśleć o umorzeniu złych wierzytelności. Najpierw starają się rozwiązać problem za pomocą roszczeń, jeśli to nie pomogło, wówczas stosuje się procesy sądowe.

Jeżeli po wygaśnięciu przedawnienia długi nie zostaną zamknięte lub dłużnik zlikwiduje swoje przedsiębiorstwo, jedynym wyjściem z sytuacji jest umorzenie nieściągalnych należności.

Zgodnie z kodeksem cywilnym (art. 196), aby móc umorzyć dług, musi upłynąć trzyletni okres przedawnienia.

Odpis nieściągalnych należności od księgowych dokonuje się poprzez spisanie długu, zarządzenia lub pisemnych wyciągów.

Inwentaryzację długów przeprowadza się zgodnie z Wytycznymi dotyczącymi inwentaryzacji zobowiązań i nieruchomości. Na podstawie wyników tego wydarzenia sporządzany jest akt inwentaryzacyjny przy użyciu formularza IVN-17. Ponadto konieczne jest sporządzenie skróconego certyfikatu, w którym piszą:

- dane i nazwa dłużnika;

- data zadłużenia i jego kwota;

- informacje z pierwotnych dokumentów potwierdzających dług;

- dokumenty zawierające informacje o próbach spłaty długu.

Ponadto akt musi odzwierciedlać kwotę długu, która nie została uzgodniona i uzgodniona z kontrahentami. Tylko na podstawie tego certyfikatu szef przedsiębiorstwa może podpisać polecenie umorzenia długu.

Podstawy do odwołania

Aby odpisać zarówno nieściągalne długi, jak i inne, musisz mieć powód. Muszą być poparte niezbędnymi dokumentami.

Zgodnie z kodeksem podatkowym do takich przyczyn należą:

- likwidacja dłużnika;

- koniec okresu przedawnienia;

- niemożność odzyskania.

Aby rozstać się z długiem, firma musi sporządzić dokumenty w celu umorzenia złych wierzytelności.

Są to następujące dokumenty:

- Akt inwentaryzacji wzajemnych rozliczeń z dłużnikami w formie INV-17.

- Jeżeli odzyskanie długu jest niemożliwe, konieczne jest wydanie przez komornika decyzji o umorzeniu postępowania.

- Wyciąg z państwowego rejestru podmiotów prawnych, w którym znajduje się zapis o zakończeniu postępowania likwidacyjnego przedsiębiorstwa. Dzieje się tak, jeśli kontrahent zostanie zlikwidowany.

- Kolejność zarządzania, że konieczne jest umorzenie długów. Dokument oparty jest na pozostałych dostarczonych papierach wartościowych.

Ważne jest, aby pamiętać, że niemożliwe jest umorzenie należności, których nie można odzyskać, jeżeli dłużnik nie ma majątku. Zadłużenie takie utrzymywane jest przez 5 lat z powodu możliwej zmiany sytuacji finansowej dłużnika.

Przedawnienie

Pierwszą rzeczą, którą określa się przed umorzeniem długów, jest okres przedawnienia, a raczej jego okres. Za początek tego okresu uznaje się moment, w którym firma lub spółka ustali fakt naruszenia jej praw. Dzień, od którego idealnie poszło czasowe naruszenie zapłaty za usługi lub towary dostarczone na podstawie umowy, jest idealny. Ale receptę można przerwać. Powodem tego będą:

- apelacja do sądu w sprawie przeciwko dłużnikowi;

- dłużnik działa w taki sposób, że dług jest automatycznie rozpoznawany.

Przykładem tego drugiego powodu jest spłata części długu, podpisanie aktu splotu, wniosek o odroczenie płatności.

Jak odpisać dług w księgowości?

Po inwentaryzacji sporządza się jej wyniki oraz identyfikuje wątpliwe i nieściągalne należności, których termin przedawnienia upłynął.

Dokumenty potwierdzające istnienie długu i wygasłe przedawnienie:

- Dokumenty i umowa o zapłatę dla niego.

- Dokumenty potwierdzające świadczone usługi lub dostawę (faktury, akty).

- Jeśli pod ręką jest akt pojednania, należy go również podać.

- Oficjalna korespondencja między obiema stronami, która potwierdza fakt, że były roszczenia o zwrot pieniędzy. Kopie listów muszą być poparte dokumentem wskazującym, że dłużnik otrzymał listy. Taki dokument może być zawiadomieniem o dostawie.

Należy pamiętać, że jeśli dojdzie do aktu pojednania dla określonej daty, termin jest obliczany na nowy.

Aby móc umorzyć wierzytelności, musisz mieć dowód, że nie ma możliwości umorzenia długu. W tym celu wnosi się pozew przeciwko kontrahentowi, do którego stosuje się akt nieuzasadnionego odzyskania i rozwiązanie. Z kolei ten akt mówi, że postępowanie zostało zakończone.

Aby potwierdzić kwotę długu, konieczne jest przedstawienie wszystkich umów z dłużnikiem, a także czynności przekazania i przyjęcia towarów i faktur. Ponadto należy przedstawić inne dokumenty potwierdzające faktyczne istnienie długu i jego kwotę. Nawiasem mówiąc, okres przechowywania papierów wartościowych, które potwierdzają, że umorzenie długu było uzasadnione, wynosi 5 lat dla rachunkowości i 4 lata dla rachunkowości podatkowej. Okres ten jest liczony po umorzeniu całego długu. Aby następnie uniknąć nieporozumień w dokumentach, dokumenty takie należy przechowywać w osobnym miejscu do czasu ich wygaśnięcia.

Ten rodzaj długu można uwzględnić na rachunkach 73, 60, 76, 62 wraz z podatkiem VAT. W przypadku odpisania na inne wydatki brany jest również pod uwagę podatek VAT naliczony od towarów i usług.

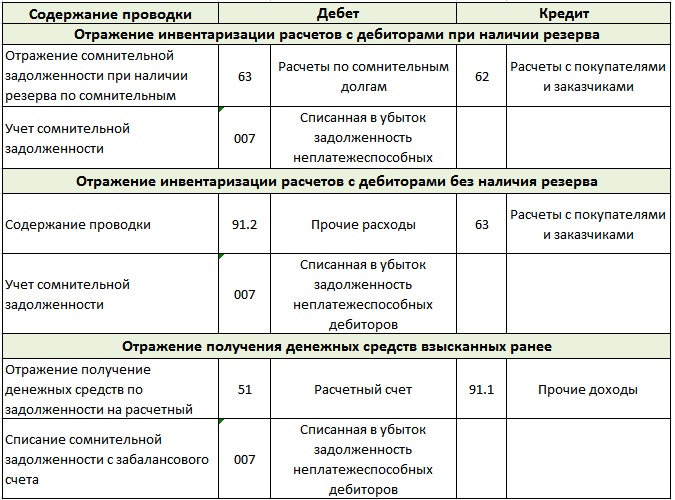

Umorzenie nieściągalnych należności w uproszczonym systemie podatkowym odbywa się w księgowości w następujący sposób:

- Obciążeniem rachunku 63 jest uznanie rachunków 60, 70, 62, 71, 76, 73. Tylko długi, które wygasły, są odpisywane. Ta sama zasada działa również w przypadku umorzenia długów, których nie można odzyskać.

- Obciążenie rachunku 007. Odzwierciedla to dług, którego nie można odzyskać, ponieważ jest on odpisywany.

Na koncie 007 należy prowadzić osobny rachunek dla każdego dłużnika, który nie dopełnił swoich zobowiązań. Nadal osobno uwzględniaj każdy dług, który odpisuje się ze stratą.Gdy zarówno dłużnik, jak i wierzytelność obciążają jednego dłużnika, najpierw odbywa się wzajemne rozliczenie.

I tylko wtedy, gdy według rachunków nieściągalne należności nie mogą zostać pokryte z zobowiązań, przypisuje się je stratom. Działanie to jest konieczne, aby uniknąć niepotrzebnego ryzyka podatkowego. Jeżeli firma nie ma rezerwy finansowej na wątpliwe długi, dług jest przenoszony na konto „Inne wydatki”.

Jak odpisać dług w rachunkowości podatkowej?

Zgodnie z art. 226 kodeksu podatkowego Federacji Rosyjskiej, jeśli w firmie istnieje rezerwa na wątpliwe długi, to z niej odpisuje się nieściągalne długi. Jednak w przypadku niewystarczającej rezerwy pozostały dług ujmuje się w kosztach nieoperacyjnych.

Gdy firma nie ma rezerwy na zamykanie długów, wszystkie straty są ujmowane w kosztach nieoperacyjnych. Tak czy inaczej, ale kwota umorzenia długu wraz z VAT zmniejsza dochód podlegający opodatkowaniu. Jeżeli dokonane zostanie prawidłowe odpisanie nieściągalnych należności w rachunkowości podatkowej, firma może zmniejszyć obciążenie podatkowe w pewnym okresie.

Wydatki takie powinny zostać ujęte i odzwierciedlone w sprawozdaniach, gdy wygasł termin przedawnienia roszczenia lub postępowanie egzekucyjne zostało zakończone, a dług uznano za nierealistyczny w odniesieniu do windykacji. W przypadku likwidacji dłużnika długi uznaje się za beznadziejne w momencie oficjalnego wyłączenia dłużnika z jednolitego rejestru.

Łącznie z VAT na umorzenie długów

W zgłoszeniu podatkowym procedurę umorzenia nieściągalnych należności należy uzupełnić o następujące informacje: obliczenia odroczonego podatku VAT - bieżące obliczenia podatku VAT.

Gdy firma ma rezerwę na wątpliwe płatności, wszystkie długi uwzględnione w tej rezerwie są klasyfikowane jako koszty nieoperacyjne. Od tych wydatków nie nalicza się podatku VAT do końca kwartału. Na koniec kwartału porównuje się kwotę (zgodnie z ustawą o zapasach) złych długów i kwotę rezerwy. Jeżeli ta ostatnia obejmuje długi, oznacza to, że nie wszystkie długi przedsiębiorstwa nie podlegają zwrotowi, co oznacza, że należy z nich zapłacić podatek VAT. Gdy łączna kwota długów przekroczy rezerwę, kwota nadpłaty jest odliczana od podstawy opodatkowania. Odliczenie opiera się na danych z raportu uzgodnienia.

W przedsiębiorstwach, w których nie ma rezerw, księgowość jest wymagana do prowadzenia procedury co miesiąc. Szczerze mówiąc, anulowanie i uznanie beznadziejności należności nie musi nastąpić przed upływem terminu przedawnienia. Tyle, że podczas zbliżania się do terminów będziesz musiał niezwłocznie usunąć straty i odpisać je w ciągu miesiąca.

Po co odpisywać dług?

Faktem jest, że należności bieżące są rejestrowane na rachunku ogólnym spółki. Powoduje to duże podatki. Mityczne pieniądze nie pozwalają na prawidłowe wykonywanie sprawozdań finansowych, aby zachować równowagę.

Właśnie dlatego długi są odpisywane, ponieważ nie ma innego sposobu na pozbycie się wygórowanych podatków. Ale znowu możesz odpisać dług, jeśli zostanie uznany za beznadziejny. Aby to zrobić, musisz poprawnie wystawić wszystkie opłaty.

Po pierwsze, wyjaśniamy, że nie zawsze możliwe jest umorzenie wszystkich długów spółki. Aby odpisać, te w pełni zgodne z pojęciem długu, których nie można odzyskać. Przypomnijmy, że są to długi niemożliwe do odzyskania od dłużnika, są to także długi, które zakończyły przedawnienie lub dług spółki, zostały zlikwidowane, a teraz nieaktualne.

Tylko komornik może zdecydować, że nie można odzyskać długu.

Niuanse

Nie ma ich wielu, ale są.

- Gdy dłużnik jest indywidualnym przedsiębiorcą, nie można spłacić jego długu jedynie na podstawie tego, co zostało wydalone z jednolitego rejestru przedsiębiorstw.Zgodnie z prawem indywidualny przedsiębiorca potwierdza, że gdy zbankrutuje, będzie odpowiedzialny wobec wierzycieli za mienie osobiste. Oznacza to, że zamknięcie firmy przez indywidualnego przedsiębiorcę nie zwalnia go z obowiązku spłaty zadłużenia. Konieczne jest spłacenie długu, nawet jeśli musisz sprzedać swoją własność i rzeczy.

- W przypadku, gdy dwie oficjalne firmy mają wobec siebie długi, najpierw są ponownie obliczane. Po takim ponownym obliczeniu z reguły dłużnikiem pozostaje tylko firma, która jest dłużna.

- Należności osoby prywatnej można odpisać dopiero po przeprowadzeniu postępowania upadłościowego i zakończeniu audytu. W dwóch innych przypadkach dług można odpisać od dłużnika - jest to śmierć właściciela firmy lub niemożność ustalenia miejsca, w którym znajduje się dłużnik.

Kto powinien odpisać?

Wiemy, że inwentaryzacja i księgowość są przeprowadzane na zlecenie kierownictwa firmy lub w czasie określonym przez prawo. Bez wątpienia wydarzenia te mają miejsce przed przygotowaniem raportu rocznego.

Klient, który nie zwrócił długu, musi przejść przez rejestr wątpliwych płatności. Oprócz takich rejestrów dłużnik musi zostać dodany do list osób, które opóźniły płatność o 90 dni lub więcej. Jeśli to wszystko nie zostanie zrobione, takie transakcje nie będą przyjmować podatku.

Tylko akt inwentaryzacyjny, a także dokumenty potwierdzające beznadziejność windykacji, dają prawo do odpisania środków z rachunku spółki. A ponieważ wszystkie procedury związane z pieniędzmi są zarządzane przez księgowość, odpisanie nieściągalnych należności jest również dokonywane przez księgowych. Mają jednak prawo to zrobić tylko po otrzymaniu oficjalnego zamówienia od kierownictwa firmy. Należy pamiętać, że dokumenty dotyczące odpisów są przechowywane przez 5 lat; nie należy ich mieszać z innymi papierami.

Po zawieszeniu przedawnienia odliczanie zostaje wznowione. A czas, który upłynął przed przerwą, nie jest uwzględniony w nowym terminie.

Niemożność wypełnienia zobowiązania

Zdarza się, że nie ma sposobu na wypełnienie zobowiązań. W takich sytuacjach nie można winić żadnej ze stron. W końcu przyczyny tego są zawsze niezależne od ludzi. Na przykład klęska żywiołowa, pożar. Śmierć dłużnika można również przypisać tej grupie, ale tylko w przypadku, gdy obowiązek zadłużenia jest bezpośrednio związany z osobowością zmarłego.

Obowiązki mogą być również wypełnione, jeżeli istnieje akt organu państwowego pod ręką. Obejmuje to także tytuł egzekucyjny wydany przez komornika. Zdarza się, że służba podatkowa nie bierze tego za podstawę do umorzenia długu, ale w takim przypadku możesz skontaktować się z Ministerstwem Finansów lub Najwyższym Sądem Arbitrażowym. Z reguły stają po stronie podatników. Aby to potwierdzić, od Ministerstwa Finansów wysyłany jest list o numerze -03-03-05.230 z 2010 roku. List zawiera link do twojej definicji, a także wskazuje, że od pewnego momentu dług należy uznać za beznadziejny.

Nakaz zwolnienia z długów

Przykładowe zlecenie odpisania nieściągalnych należności jest zwykle w posiadaniu firmy. Oprócz informacji ogólnych musi zawierać następujące informacje:

- Nazwa firmy będącej dłużnikiem.

- Kwota do obciążenia.

- Podstawy umorzenia złych długów.

- Określona procedura umorzenia długów (koszty i rezerwa utworzona na rachunku).

Jeśli zamówienie zostanie poprawnie wypełnione, w przyszłości nie powinno być problemów z formalnościami.

Bez względu na to, jak bardzo szef firmy chciałby zrozumieć wszystkie zawiłości związane z podatkami i rachunkowością, nie warto tego robić. Przynajmniej dlatego, że profesjonalny księgowy poradzi sobie z takim zadaniem znacznie lepiej. A to oznacza, że czas zostanie zaoszczędzony, nerwy pozostaną całe, a dokumenty zostaną poprawnie sporządzone.Przywódcy można pouczyć o następujących kwestiach - lepiej byłoby zawrzeć z kimś umowę, aby dać sobie pracę i wyrobić sobie opinię na temat tej osoby, a nawet słuchać wewnętrznego głosu lub księgowego. A wtedy będzie znacznie mniej takich sytuacji związanych z eliminowaniem długów, a zatem i pracy. Nie na próżno jest mądre powiedzenie, że nigdy nie powinieneś kłócić się z księgowym. Wielokrotnie potwierdzał swoją prawdziwość.