Najpopularniejszym dokumentem odzwierciedlającym informacje o dochodach osób fizycznych otrzymanym od pracodawcy jest zaświadczenie w postaci podatku dochodowego od 2 osób. Ten dokument może być potrzebny każdemu pracownikowi dla różnych organów. Zaświadczenie o dochodach osobistych jest wymagane, jeśli pracownik jest w trakcie ubiegania się o pożyczkę w banku, w postępowaniu sądowym lub przedkłada się organom rządowym. W naszym artykule postaramy się rozważyć główne funkcje związane z tą pomocą.

Co to jest 2-PIT?

2-PIT to standardowy formularz sprawozdawczy dla przedsiębiorstwa na temat dochodów uzyskiwanych przez jego pracownika, a także odliczeń podatkowych i podatków, które zostały potrącone. Z reguły certyfikat sporządza się na rok sprawozdawczy, sześć miesięcy. Można go jednak uzyskać na dowolny wymagany okres.

Informacje zawarte w certyfikacie mogą się różnić i zależeć od tego, kto je otrzyma - od samego pracownika lub Federalnej Służby Podatkowej.

Formularz rachunku zysków i strat zawiera próbkę zatwierdzoną przez Federalną Służbę Podatkową. Niemniej jednak zaleca się najpierw zapoznać się z bieżącą, bieżącą edycją zamówienia, aby zweryfikować trafność formularza i nie wypełnić jego nieaktualnej próbki.

Informacje wymagane do wykazania w rachunku zysków i strat

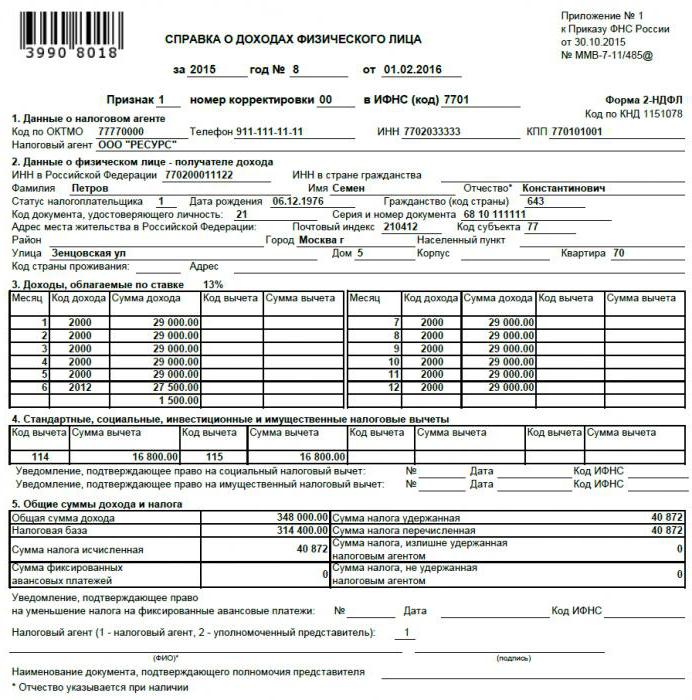

Certyfikat 2-NDFL wydany pracownikowi przez organizację, która jest jego pracodawcą.

Istnieją dwa główne rodzaje pomocy, w zależności od celu:

1. Do przedstawienia osobie fizycznej (która jest faktycznym lub już zwolnionym pracownikiem przedsiębiorstwa). Wydawane na żądanie.

2. Do przedłożenia do IFTS w formie obowiązkowej sprawozdawczości.

Świadectwo dochodu osobistego wydawane pracownikowi powinno zawierać następujące dane:

- Ogólne informacje o firmie wydającej certyfikat. Zawiera nazwę organizacji z indywidualnym numerem podatnika i kodem rejestracyjnym.

- Ogólne informacje o odbiorcy certyfikatu.

- Miesięczny całkowity dochód opodatkowany przez dochód osoby fizycznej.

- Rodzaje odliczeń podatkowych.

- Dane podsumowujące dotyczące kwoty dochodu za dany okres, a także kwoty zapłaconych podatków i przewidzianych potrąceń.

Pomoc w raportowaniu

Firma może złożyć oświadczenie dotyczące następujących rodzajów raportów podatkowych:

1. Dla wszystkich osób, które otrzymały dochód z tej organizacji za miniony okres sprawozdawczy (wyświetlany na formularzu jako znak nr 1).

2. Dla wszystkich osób, których dochód firma nie potrącała podatku od dochodu osobistego (wyświetlanego na formularzu jako znak nr 2).

Wypełniając rachunek zysków i strat osoby ze znakiem nr 1, należy podać następujące dane:

- Ogólne informacje o firmie wydającej certyfikat: nazwa, numer identyfikacyjny podatnika, kod przyczyny podatkowej.

- Ogólne informacje o osobie, której dostarczono certyfikat.

- Miesięczny całkowity dochód opodatkowany przez dochód osoby fizycznej.

- Ulgi podatkowe.

- Łączna kwota dochodu za okres sprawozdawczy, łączne dane dotyczące podatków i odliczeń.

Pomoc ze znakiem nr 2

Składając zaświadczenie podatkowe o dochodach osoby fizycznej ze znakiem nr 2, należy wyświetlić następujące informacje:

- Ogólne informacje o firmie wydającej certyfikat: nazwa z indywidualnym numerem podatkowym i kodem wskazującym powód zarejestrowania firmy w organach podatkowych.

- Ogólne informacje o osobie, której dostarczono certyfikat.

- Całkowity całkowity dochód, z którego nie pobrano podatku u źródła od dochodu osoby fizycznej.

- Kwota podatku, która nie została potrącona.

Gdzie można ubiegać się o taki formularz?

Zaświadczenie 2-NDFL o dochodach osoby fizycznej może być potrzebne osobie zatrudnionej w przedsiębiorstwie w następujących przypadkach:

1. Przekazując procedurę uzyskania pożyczki z banku.

2. W ramach przygotowań do przekazania i przygotowania ulg podatkowych w Federalnej Służbie Podatkowej.

3. Przy składaniu wniosku o emeryturę w funduszu emerytalnym Federacji Rosyjskiej.

4. Składając wniosek o świadczenia społeczne, składając wniosek do organów ochrony socjalnej.

5. W trakcie sporów dotyczących spraw pracowniczych lub przy ustalaniu kwoty alimentów.

6. Po złożeniu deklaracji podatkowej do IFTS (formularze 3-NDFL; wymagane jako dokument potwierdzający dochód).

7. Po przejściu procedury opiekuńczej.

8. Po przejściu procedury ubiegania się o wizę.

Bezpośrednio do IFTS firma przedkłada certyfikat bezbłędnie. Służy do ogólnego monitorowania podatków od dochodów jednostki, a także do monitorowania naruszeń, które mogą pociągać za sobą weryfikację w przedsiębiorstwie.

Funkcje i kolejność składania referencji 2-NDFL

Składanie kopii zestawienia dochodów osobistych jest nielegalne. Dlatego jest wydawany tylko w oryginalnej formie. Ekstradycja może być dokonana nie tylko pracownikowi, który jest obywatelem Federacji Rosyjskiej, ale także cudzoziemcowi na jego wniosek.

Zasady przedkładania certyfikatu osobom fizycznym

1. Podstawą prawną ekstradycji jest Kodeks pracy i podatków Federacji Rosyjskiej.

2. Podstawą wydania certyfikatu może być pisemne oświadczenie pracownika (może być wykonane w dowolnej formie).

3. Okres, w którym niniejszy dokument ma zostać wydany, nie może przekraczać trzech dni od daty napisania wniosku o ekstradycję.

4. Zaświadczenie musi być wydane w liczbie egzemplarzy wymaganych przez pracownika.

5. Można go przedstawić osobiście w ręce pracownika lub pocztą w miejscu zamieszkania. Kopie przesłane w formie elektronicznej, a także kopie, które nie są opatrzone pieczęcią organizacji i podpisem osoby upoważnionej, są nieważne.

Zaświadczenie o dochodach osoby fizycznej jest wypełniane zgodnie ze wzorem dostępnym w organizacji.

Zasady przekazywania informacji przy zgłaszaniu się do Federalnego Inspektoratu Służby Podatkowej

W przypadku dostarczenia certyfikatu ze znakiem nr 1 należy przestrzegać następujących zasad:

- Podstawą prawną jest art. 230 akapit drugi kodeksu podatkowego.

- Podstawą przedłożenia jest wymóg prawny. I ma nakaz obowiązkowy.

- Terminy składania wniosków: przed rozpoczęciem drugiego kwartału roku następującego po roku sprawozdawczym (tj. Do 1 kwietnia).

- Zestawienie dochodów osoby fizycznej (próbka wypełnienia przedstawiono powyżej) powinno być przedstawione w wysokości jednego egzemplarza dla każdego pracownika organizacji.

Możliwe są następujące metody prezentacji:

- Osobiście przedstawiciel organizacji.

- Pocztą.

- Przez Internet lub w mediach elektronicznych. W takim przypadku wymagany jest podpis elektroniczny organizacji. Towarzyszy mu rejestr wyjaśniający w ilości dwóch sztuk.

W przypadku przedstawienia zaświadczenia o dochodach osób fizycznych ze znakiem nr 2 należy przestrzegać następujących zasad:

- Podstawą prawną jest art. 226 akapit piąty kodeksu podatkowego.

- Podstawą przedłożenia jest wymóg prawny. I ma nakaz obowiązkowy.

- Czas trwania przedłożenia: przed końcem pierwszego miesiąca następującego po roku sprawozdawczym, w którym płatności zostały dokonane bez potrącenia podatku dochodowego od osób fizycznych (tj. Do 31 stycznia).

- Należy dostarczyć w dwóch egzemplarzach dla każdego pracownika.Jeden przeznaczony jest bezpośrednio do kontroli Federalnej Służby Podatkowej, drugi - dla pracownika przedsiębiorstwa.

Możliwe są następujące metody dostawy:

- Osobiście przedstawiciel organizacji.

- Pocztą.

- Przez Internet lub w mediach elektronicznych. W takim przypadku wymagany jest podpis elektroniczny organizacji.

- Dla osoby fizycznej - osobiście w ręku lub pocztą.

Możliwa odpowiedzialność za uchylenie się certyfikatu 2-NDFL

W przypadku, gdy przedsiębiorstwo odmawia przedłożenia zaświadczenia o kwocie dochodu wypłaconego osobie na żądanie pracownika lub narusza prawo przy wydawaniu zaświadczenia, działania takie można rozpatrywać z dwóch perspektyw, z których każda pociąga za sobą odpowiedzialność administracyjną:

1. Niewydanie zaświadczenia (uregulowane w art. 230 akapit trzeci kodeksu podatkowego i art. 62 kodeksu pracy Federacji Rosyjskiej). W takim przypadku odpowiednio w przypadku kodeksu wykroczeń administracyjnych możliwe jest zastosowanie takich środków zapobiegawczych:

- Na urzędnika odpowiedzialnego za wydawanie świadectw może zostać nałożona grzywna administracyjna. Wynosi od 1 tysiąca rubli do 5 tysięcy rubli.

- Grzywna administracyjna może zostać nałożona bezpośrednio na organizację. Wynosi od 30 tysięcy rubli do 50 tysięcy rubli.

- Zamrożenie działań organizacji na okres do trzech miesięcy.

2. Odmowa wydania certyfikatu. Zgodnie z kodeksem wykroczeń administracyjnych na urzędnika odpowiedzialnego za wydawanie zaświadczeń może zostać nałożona grzywna administracyjna w wysokości od 1 do 3 tysięcy rubli.

Certyfikat rocznego raportu dla IFTS

Jeśli mówimy o złożeniu skonsolidowanego zestawienia dochodów osobistych w kontekście przedkładania raportów rocznych do IFTS, można rozróżnić dwa przypadki:

1. Opóźnienie w paszy (opóźnienie). Na spółkę nakłada się karę w wysokości dwustu rubli (zgodnie z art. 126 akapit pierwszy Kodeksu podatkowego Federacji Rosyjskiej) za każde świadectwo, które nie zostało złożone w terminie.

2. Działania polegające na niedostarczeniu zaświadczeń wymaganych przez Federalny Inspektorat Służby Podatkowej lub umyślne zniekształcenie zawartych w nich informacji (art. 126 akapit drugi Kodeksu podatkowego Federacji Rosyjskiej). Jeśli takie działania zostaną wykryte, prawo przewiduje grzywnę nieprzekraczającą 10 tysięcy rubli, a także może skutkować karą administracyjną w formie grzywny na urzędnika w wysokości 300 do 500 rubli.