Kodeks pracy określa podstawy, na podstawie których relacje między pracodawcą a pracownikiem zostają rozwiązane. Zgodnie z zasadami ustanowionymi w TC, odbywa się to w tym zwolnienie głównego księgowego. Przekazywanie spraw jednocześnie nowy pracownik nie jest w żaden sposób regulowany. Tymczasem ten pracownik jest uważany za jednego z najważniejszych w stanie przedsiębiorstwa. Dlatego jeśli wystąpi odwołanie głównego księgowego, przekazanie spraw, zarządzenie w przypadku rozwiązania stosunku pracy musi być prawidłowo wykonane. Rozważmy bardziej szczegółowo wszystkie te procedury.

Informacje ogólne

Zwolnienie głównego księgowego, z wyjątkiem podstaw ogólnych, można przeprowadzić w związku z:

- Nieuzasadniona decyzja podjęta przez pracownika, która spowodowała szkodę majątkową w przedsiębiorstwie lub zagrożenie taką szkodą. Podstawa ta jest zapisana w części 9 art. 81 Kodeksu pracy.

- Zmiana własności. Ta podstawa jest podana w 4 częściach 81 artykułu Kodeksu pracy.

Jeśli wystąpi odwołanie głównego księgowego z własnej woli, a następnie przekazuje całą dokumentację zatrudnianemu pracownikowi. W takim przypadku nowy pracownik musi sprawdzić status raportowania. Ten punkt jest bardzo ważny, ponieważ odpowiedzialność głównego księgowego po zwolnieniu bez wykwalifikowanego prawnika trudno będzie to udowodnić.

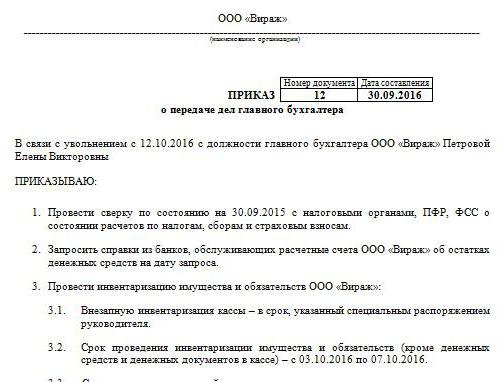

Zamówienie wykonawcze

Zgodnie z nim, spotkanie i odwołanie głównego księgowego, przekazanie spraw. Przykładowe zamówienie nie ma jednolitej formy. Firma rozwija go samodzielnie. Jednak zamówienie jest realizowane zgodnie z ogólnymi wymogami określonymi dla dokumentów lokalnych. Wskazuje czas, w którym należy go wykonać odwołanie głównego księgowego, przekazanie sprawsprawdzanie raportów. Zdaniem ekspertów okres ten nie powinien przekraczać dwóch tygodni, ustalonych w Kodeksie pracy. Zamówienie musi zawierać informacje o pracowniku powołanym na stanowisko emerytowanego pracownika. Jeśli kierownik zdecyduje się zaangażować firmę audytorską lub komisję w proces, informacje na ich temat są również podane w dokumencie. Z reguły reżyserzy zawsze starają się grać bezpiecznie, ponieważ, jak wspomniano powyżej, odpowiedzialność głównego księgowego po zwolnieniu trudne do udowodnienia. To zajmie dużo wysiłku, pieniędzy i czasu, zwłaszcza jeśli specjalista okaże się nieuczciwy.

Przyciąganie audytorów

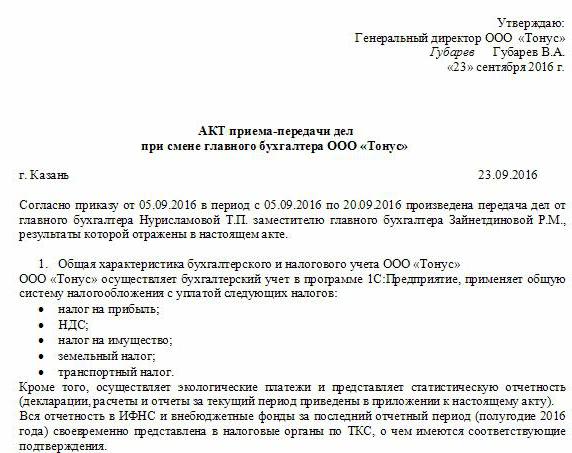

Obecnie istnieje wiele wyspecjalizowanych firm świadczących usługi weryfikacji raportów. Niewątpliwą zaletą w przyciąganiu firmy audytorskiej jest to, że tworzą ją eksperci akt przeniesienia spraw głównego księgowego po zwolnieniu. Oczywiście taka usługa jest płatna. Jednak prawnicy nadal nie zalecają oszczędzania pieniędzy na pracę audytora. Akt przekazania po zwolnieniu głównego księgowego przedsiębiorstwo może rozwijać się i realizować niezależnie. Jednak firma audytorska najpierw przeprowadzi audyt wszystkich oświadczeń, na podstawie którego sformułuje wniosek. Zgodnie z nim zostanie już sporządzony akt przeniesienia głównego księgowego po zwolnieniu (przykładowy dokument przedstawiono w artykule).

Problemy z weryfikacją

Jeśli nowy pracownik musi przeprowadzić kontrolę we własnym zakresie, musi podjąć środki zapobiegające odpowiedzialności za błędy poprzedniego księgowego. Oczywiście całej dokumentacji nie można zweryfikować. Na przykład dokumenty sporządzone na okres dłuższy niż trzy, ale krótszy niż pięć lat, nie muszą być w ogóle przeglądane. Konieczne jest jedynie sprawdzenie dostępności takiej dokumentacji lub faktu jej dostarczenia do archiwum. Zgodnie z ustawą federalną nr 129 przechowywanie pierwotnych papierów wartościowych odbywa się przez co najmniej 5 lat. W art. 23 kodeksu podatkowego okres ten ulega skróceniu o rok. Jednak eksperci zalecają kierowanie się prawem federalnym. Co więcej, prawodawstwo archiwalne ustanawia również minimalny okres pięciu lat. Jeśli chodzi o dokumentację sporządzoną niecałe 3 lata temu, należy je sprawdzić. Zgodnie z art. 87 kodeksu podatkowego organy kontrolne są uprawnione do kontrolowania działalności przedsiębiorstwa w ciągu ostatnich 3 lat. Jeśli w tym czasie w firmie przeprowadzono kontrolę podatkową, nowy główny księgowy musi przestudiować ustawę sporządzoną na podstawie jej wyników. W takim przypadku pracownik może sprawdzić tylko dokumentację wydaną po kontroli.

Przekazanie spraw po zwolnieniu głównego księgowego

Próbka dokument sporządzony po dostarczeniu dokumentacji przez byłego pracownika może być podobny do wykazu. Jednak zdaniem ekspertów nie wystarczy to do dalszej pracy nowego pracownika. Ustawa powinna zawierać informacje o wszystkich saldach kont zidentyfikowanych podczas inwentaryzacji. Ponadto kwestia potrzeby jego wdrożenia pozostaje dziś kontrowersyjna. Niektórzy pracownicy przeprowadzają tylko audyt finansowy. W szczególności sprawdzane są salda kont i środków pieniężnych, zobowiązania i należności. Inni księgowi uważają za konieczne inwentaryzację i środki trwałe, a także inwentaryzację.

Wymagania prawne

Z jednej strony, zgodnie z wymogami określonymi przez Ministerstwo Finansów, zwolnienie głównego księgowego musi mu towarzyszyć ekwipunek bez wątpienia. Odpowiedni wymóg jest zapisany w piśmie Ministerstwa nr 49 z 1995 r., A także w rozporządzeniu w sprawie sprawozdawczości. Ale dziś księgowi prawie nigdy nie podpisują umowy o pełnej odpowiedzialności. Jednak kierownicy, zgodnie z art. 243 Kodeksu pracy, mają prawo przypisać to pracownikowi. Jeśli odpowiednia klauzula jest zawarta w umowie o pracę, pracownik musi przeprowadzić inwentaryzację. Jeżeli odpowiedzialność nie zostanie ustalona i nie ma wystarczającej ilości czasu na dostarczenie dokumentacji, wówczas można zaufać informacjom o środkach trwałych i zapasach odzwierciedlonych w bilansie rocznym za ostatni rok sprawozdawczy. Jednak w tym przypadku wskazane jest przejrzenie wyników ostatniego inwentaryzacji, a także kart środków trwałych. Informacje te należy porównać z danymi przedstawionymi w raporcie rocznym. W niektórych przypadkach nowi pracownicy nalegają na ustanowienie równowagi transmisji. Pomysł ten nie jest jednak zawsze realizowany przez odchodzących pracowników. W związku z tym w praktyce nowi pracownicy akceptują dokumentację z ostatniego bilansu.

Niuanse

Wyniki kontroli są zawarte w akcie przekazania spraw. Eksperci zalecają, aby nowi pracownicy nie wprowadzali do nich informacji, które nie zostały sprawdzone. Mówiąc prosto, jeśli specjalista sprawdził salda, na przykład pod kątem liczenia. 50, 01, 02, 62, 70, 51, a następnie powinny zostać odzwierciedlone w dokumencie. Wszystkie zidentyfikowane naruszenia zostały również opisane w akcie. Dokument bezbłędnie odzwierciedla informacje o utracie jakichkolwiek dokumentów lub czasopism.

Przykładowa forma dokumentu

Akt przekazania może zawierać następujące sekcje:

- Przepisy ogólne

- Główna część.

- Wniosek

Przepisy ogólne odzwierciedlają informacje na temat:

- Kasa i księgowość pieniężna.Opis wskazuje, kto przeprowadza transakcje finansowe (pracownik odpowiedzialny lub kasjer), odzwierciedla warunki przechowywania gotówki, stan zapisów w księdze, saldo środków, obecność innych wartości.

- Obliczenia księgowe. Opis wskazuje rzeczywistość należności i zobowiązań, obecność nieściągalnych i przeterminowanych zobowiązań, zestawienia uzgodnień, a także kwoty, które nie są odliczane w odpowiednim czasie do budżetu.

- Zgodność z terminami zgłaszania.

- Rachunkowość rzeczowych aktywów trwałych, wartości niematerialnych i prawnych. W tej części podano daty i wyniki ostatniego inwentarza, wskazano stan inwentarza, karty, książki, imię i nazwisko oraz stanowiska osób odpowiedzialnych.

- Rejestracja i przechowywanie dokumentacji. Opis wskazuje okres, w którym papier znajduje się w przedsiębiorstwie, a także określony dział (archiwum, księgowość). Należy również zauważyć, czy foldery w folderach są ponumerowane i obszyte.

- Personel, płace, dostępność i wypełnianie kart podatkowych do UST, podatek dochodowy od osób fizycznych, spersonalizowana księgowość.

Możesz także osobno podać informacje o ogólnej organizacji działań księgowych. Opisuje charakter podziału obowiązków między pracownikami, dostępność formularzy sprawozdawczych, opisów stanowisk itp. W głównej części znajduje się lista dokumentacji podstawowej i księgowej dla inwentarza, a także salda na zweryfikowanych kontach. Podsumowując, składane są podpisy byłego pracownika i nowego pracownika, a także szefa firmy.

Opcjonalnie

Oprócz starych i nowych pracowników skompilowana lista musi być podpisana przez kierownika przedsiębiorstwa, a także członków komisji (jeśli została utworzona). Następnie karta bankowa jest wymieniana. Warto powiedzieć, że do ostatniego dnia swojej pracy poprzedni pracownik podpisuje wszystkie dokumenty pod kontrolą nowego. Zwolnienie głównego księgowego nie powinny być utrzymywane w tajemnicy przed organami podatkowymi i kontrahentami. Powiadomienie o procedurze jest wysyłane do Federalnej Służby Podatkowej i partnerów.

Prawdziwa sytuacja

Niestety w większości przypadków powyższy algorytm działań rzadko jest wdrażany w praktyce. Jest to zwykle związane wyłącznie z czynnikiem ludzkim. Atgłówny księgowy - To jest problem dla przedsiębiorstwa. Procedurę komplikuje specyficzny status pracownika. Nie ważne jak to idzie odwołanie głównego księgowego - na własną rękę wyrażenie woli lub z innych powodów. W każdym razie nie można uniknąć kontroli dokumentacji. Jak pokazuje praktyka, nowi pracownicy praktycznie nie otrzymują pomocy od poprzedniego pracownika. W najlepszym przypadku były specjalista przekaże wszystkie dokumenty szefowi, w najgorszym przypadku początkujący będzie musiał zebrać gruz.

Zwolnienie głównego księgowego z własnej woli: praca

Pomimo faktu, że TC nie przewiduje żadnej specjalnej procedury rozwiązania umowy z takim pracownikiem, procedura ma swoje własne niuanse. Najpierw zwracamy się do ogólnych zasad. Jeśli wystąpi odwołanie głównego księgowego z własnej woli to 2 tygodnie. Oznacza to, że pracownik w ciągu 14 dni powiadamia szefa decyzji na piśmie. Mówiąc najprościej, pracownik przekazuje dyrektorowi oświadczenie. Kierownik może odmówić podpisania dokumentu. Następnie główny księgowy może zostawić oświadczenie w biurze lub u sekretarza. Jeśli to nie pomoże, specjalista ma prawo wysłać dokument pocztą listownie (zarejestrowany za wypowiedzeniem). Po upływie dwutygodniowego okresu przewidzianego prawem pracownik nie może już iść do pracy. Ostatniego dnia kierownik musi podpisać zamówienie, wydać wynagrodzenie i inne kwoty należne zgodnie z kodeksem pracy oraz przekazać książkę roboczą.

Specjalne zamówienie

Istnieje wiele wyjątków od ogólnych zasad zwalniania.Rozwiązanie umowy z powodu niemożności kontynuowania działalności zawodowej w związku z:

- Wstęp do instytucji edukacyjnej.

- Przeniesienie małżonka do nowego miejsca pracy w innym regionie / kraju.

- Emerytura

- Inne dobre powody.

W takich okolicznościach kierownik jest zobowiązany zwolnić pracownika tego samego dnia, w którym złożono wniosek. Jeśli pracownik zdecyduje się nie kontynuować pracy w okresie próbnym, musi powiadomić najemcę trzy dni, a nie 2 tygodnie.

Sankcje

W przypadku stwierdzenia szkody szef przedsiębiorstwa, zgodnie z przepisami art. 238 kodeksu pracy, ma prawo żądać odszkodowania od odchodzącego głównego księgowego. Na przykład sankcje mogą być stosowane, jeśli organ podatkowy nałoży grzywnę na spółkę za niepoprawną dokumentację. W takim przypadku można wystąpić z roszczeniem zwrotnym. Mówiąc najprościej, grzywnę wymierzoną od głowy można odliczyć od pensji głównego księgowego. Ponadto kwota odszkodowania nie powinna być wyższa niż średnia miesięczna pensja. Ponadto w przypadku naruszeń księgowy może zostać nałożony na głównego księgowego. Najostrzejsze sankcje są przewidziane w Kodeksie karnym. Zgodnie z art. 199 Kodeksu, na mocy postanowienia sądu, głównemu księgowemu można zakazać zajmowania tego stanowiska przez okres do 5 lat. Ponadto przewiduje aresztowanie i uwięzienie. Takie sankcje mogą zostać przypisane głównemu księgowemu w przypadku ujawnienia faktu uchylania się od zobowiązań budżetowych poprzez zamieszczenie w dokumentacji celowo fałszywych lub zniekształconych informacji o kosztach / dochodach lub w inny sposób. Należy zauważyć, że za czyny popełnione przez pracownika na dużą skalę nakładane są sankcje karne. Rozpoznaje kwotę przekraczającą 100 tysięcy rubli. Kodeks karny zawiera inne artykuły, zgodnie z którymi główny księgowy ponosi odpowiedzialność. Na przykład przewidziano kary za wyrządzenie szkody przedsiębiorstwu poprzez oszustwo, nadużycie władzy, zaniedbanie lub fałszowanie dokumentacji.

Wniosek

Zwolnienie głównego księgowego jest nieprzyjemną procedurą dla wszystkich stron. Z uwagi na fakt, że jego przejrzysta kolejność nie jest określona w dokumentach regulacyjnych, w praktyce istnieje wiele trudności. Przede wszystkim związane są z potrzebą nowego pracownika do sprawdzania stanu księgowości. Wszystko będzie zależeć od przyzwoitości poprzedniego specjalisty. Nie bez znaczenia są oczywiście powody zwolnienia. Specjalista, z którym rozwiązana jest umowa, ma pewne obowiązki. W szczególności powinien uporządkować wszystkie dokumenty, nie tyle, aby ułatwić pracę nowicjuszowi, ale raczej chronić się przed konfliktami z byłym pracodawcą. Jeśli w przedsiębiorstwie jest wykwalifikowany prawnik, liderowi nie będzie trudno udowodnić winę pracownika w przypadku konkretnego naruszenia. Wniesienie sprawy do sądu nie ma sensu. Nowy pracownik z kolei nie powinien od razu ustalać własnych zasad. Na początek warto przestudiować sytuację. Oczywiście bez sprawdzenia dokumentacji nie można tego zrobić. Ale musisz to zrobić, aby nie wyglądało to na ścisły nadzór. Wskazane jest, aby spróbować nawiązać przyjazne stosunki z rezygnującym pracownikiem. Pomoże to szybko poradzić sobie z sytuacją.