Możliwość obniżenia oprocentowania kredytów hipotecznych jest jedną z pilnych kwestii dla pożyczkobiorców, którzy zawarli umowy kilka lat temu, zanim zmniejszyli procent refinansowania Banku Centralnego Federacji Rosyjskiej. Po podjęciu tego środka zaproponowano bankom niedoszacowanie taryfy, ale w rzeczywistości różnica wynosi 3-5 punktów lub więcej. Obniżenie obecnej stopy hipotecznej opisano w artykule.

Z kim mogę się skontaktować?

Napisz wniosek o obniżenie oprocentowania kredytu hipotecznego w banku oferującym korzystne warunki, kredytobiorcy mają prawo do otwierania umów. Przyczyny obejmują następujące czynniki:

- Wygląd dziecka i wygląd dodatkowych wydatków.

- Pogorszenie się sytuacji finansowej, zmiana pracy, zmiana stanu zdrowia.

- Chęć spłaty pożyczki przed terminem na korzystnych warunkach.

Po złożeniu wniosku o obniżenie oprocentowania aktualnego kredytu hipotecznego może wystąpić obniżenie miesięcznej płatności lub zmiana kwoty, co korzystnie wpłynie na sytuację finansową płatnika.

Rodzaje obniżek stawek

Jak zmniejszyć odsetki od kredytu hipotecznego? Istnieje kilka rodzajów procedur z własnymi warunkami i wymaganiami. Klienci mogą wybrać najbardziej odpowiedni dla siebie typ. Znane opcje obniżania oprocentowania kredytów hipotecznych:

- Refinansowanie Jest to złożona procedura, w ramach której umowa hipoteczna jest podpisywana na nowych warunkach. Transakcja jest wystawiana ponownie przez jeden bank, ale możesz skontaktować się z inną instytucją finansową.

- Restrukturyzacja Procedura jest wykonywana po zawarciu dodatkowej umowy do umowy głównej, gdy oprocentowanie programu pożyczki zostanie zmienione w banku, w którym udzielono zabezpieczenia. Dokument wskazuje na porozumienie między instytucją finansową a klientem w sprawie nowych warunków wypłaty odsetek i ponownego obliczenia oceny umowy i płatności.

- Korzystanie ze wsparcia społecznego. Pewna kwota kredytu hipotecznego jest spłacana ze środków państwowych, na przykład w ramach programu Młoda Rodzina lub Mieszkanie. Możliwe jest dokonanie przedstawionego finansowania na koncie pierwszej płatności, która jest niezbędna do obniżenia stawki.

- Apelacja do sądu. Jeśli klient dowie się, że niektóre warunki dotyczące kredytu hipotecznego, w tym przyznanie odsetek za wykorzystanie pieniędzy, są niezgodne z prawem i przepisami Banku Centralnego Federacji Rosyjskiej lub jeśli zostaną dokonane naruszenia obliczeń, możesz udać się do sądu. W tym celu sporządzane jest oświadczenie w celu obniżenia oprocentowania kredytu hipotecznego lub zmiany warunków transakcji.

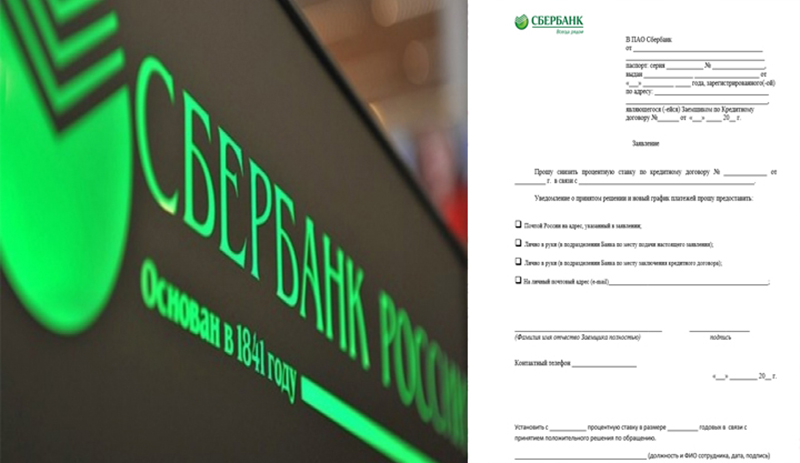

Oświadczenie

Przykładowy wniosek o obniżenie oprocentowania kredytu hipotecznego przedstawiono w artykule. Na nim i musisz sporządzić dokument w dowolnym banku. We wniosku o obniżenie oprocentowania kredytu hipotecznego pułap w nagłówku określa, do kogo skierowane jest odwołanie, dane osobowe (imię i nazwisko, dane paszportowe, rejestracja, numer umowy).

Główna część wskazuje na żądanie obniżenia oprocentowania określonej umowy (numer i datę jej przygotowania) z konkretnego powodu, na przykład z powodu spadku oprocentowania kredytów hipotecznych. Wniosek o obniżenie oprocentowania kredytu hipotecznego wskazuje metodę, za pomocą której pożądane jest powiadomienie o decyzji:

- Pocztą.

- Osobiście w oddziale banku.

- Pocztą elektroniczną

- SMS

Na końcu wniosku o obniżenie oprocentowania kredytu hipotecznego Sbierbank lub inny bank musi podać pełne imię i nazwisko, numer telefonu, podpis i datę. Bank rozważy wniosek, a następnie zostanie podjęta decyzja.Ze względu na dużą liczbę potwierdzeń takich wniosków odpowiedź może nie być natychmiastowa. Zazwyczaj maksymalny okres nie przekracza 30 dni od daty złożenia wniosku o obniżenie oprocentowania kredytów hipotecznych w Sbierbanku lub innej instytucji finansowej.

Warunki

Jak obniżyć oprocentowanie bieżącej hipoteki? Aby to zrobić, ważne jest przestrzeganie niektórych warunków:

- Czas trwania umowy wynosi od 4 do 6 miesięcy, w każdej instytucji jest inny.

- Bez opóźnień, brak płatności przez cały okres.

- Dostępność potwierdzenia wypłacalności.

- Pozytywna historia kredytowa.

- Możliwość pozyskania poręczyciela lub współ kredytobiorcy.

- Płynność nieruchomości, brak roszczeń od byłych właścicieli.

- Zgoda małżonka.

- Brak zarejestrowanych dzieci w wysokości depozytu.

Nowe odsetki dotyczą salda kontraktu i długu. Przeliczenie całego okresu jest rzadkie.

Procedura kontraktowa

Aby obniżyć wskaźnik, zdarzenia można rozwijać na 3 sposoby:

- Powiadomienie klientów banku przez założyciela o zmianie warunków hipoteki przy zapewnieniu korzystnego systemu. Wiadomości są wysyłane na telefony, ale powiadomienia mogą być wysyłane na adres e-mail lub adres pocztowy. Często ten biuletyn jest ogromny, ale zdarzają się sytuacje lojalności banków wobec konkretnego kredytobiorcy, który regularnie dokonuje płatności przez długi czas w starych warunkach.

- Jeśli pożyczkobiorca dowie się o możliwości obniżenia oprocentowania w oparciu o zmiany programu. Wtedy inicjatywa należy do klienta. Musi złożyć wniosek do kierownictwa organizacji, a następnie uzyskać decyzję, podpisać umowę o kredyt hipoteczny lub umowę o zmienionych warunkach.

- Klient analizuje sytuację hipoteczną w regionie. Jeśli nastąpi obniżenie stóp procentowych w innych bankach, może on wystąpić o refinansowanie.

Są to główne opcje obniżenia oprocentowania kredytu hipotecznego. Każda procedura wymaga właściwej zgody. Tylko wtedy będzie to ważne.

Warunki w Sberbank

Czy możliwe jest zmniejszenie procentu, jeśli pożyczka zostanie wydana w Sbierbanku? Ta procedura jest wykonywana na własnych warunkach. Ta instytucja ma program „Refinansowanie”. Stawka wynosi 13,9%. Jeśli wcześniej umowa została sporządzona na 15%, wówczas przy użyciu procedury możliwe będzie zaoszczędzenie 1,1%. Na przykład przy pożyczce w wysokości 2 milionów rubli korzyść wyniesie 220 tysięcy rubli.

W przypadku tego programu ponowne udzielanie pożyczek VTB24 działa, jeżeli w Sbierbanku zostanie zawarta nowa umowa. Możliwe ponowne pożyczki w celu restrukturyzacji. Zarówno zmniejszenie, jak i wydłużenie terminu spłaty długu są prawdopodobne, pod warunkiem obniżenia stawki w Sbierbanku.

Programy stanu hipotecznego

Kredyt hipoteczny ze wsparciem państwa jest okazją do zakupu mieszkań na korzystnych warunkach. Sbierbank jest jedną z instytucji wdrażających ten program. Zgodnie z nim kredytobiorcy mogą zmniejszyć odsetek przed zawarciem umowy. W tym programie zakłady zaczynają się od 10%. Zwykle jest to 0,5% mniej niż główny procent standardowej hipoteki. Oferowane są atrakcyjne warunki:

- Do młodych rodzin.

- Personel wojskowy.

Jeśli pożyczkobiorca może przyciągnąć kapitał macierzyński, służy to również jako przyczynę obniżenia stopy procentowej. Klienci mają następujące wymagania:

- Wiek - od 21 lat.

- Dostępność zweryfikowanych dochodów.

- Oficjalna praca.

- Doświadczenie zawodowe - od 5 lat.

Wymagania te są uważane za uniwersalne, różnią się w zależności od programu.

Rejestracja elektroniczna

Podobnie jak poprzednia opcja, rejestracja elektroniczna pomoże obniżyć stawkę przed zawarciem transakcji - o 0,5-0,7%. Dokładny rozmiar jest przypisywany indywidualnie. Takie transakcje nie są dostępne dla wszystkich. Mogą używać:

- Przy zakupie mieszkania

- Przy nabywaniu działek, na których nie ma nieruchomości, jeżeli pierwsza własność jest zarejestrowana po 1998 r.

- Jeśli uczestnicy mają ukończone 18 lat.

- Przedstawiciele nie są zaangażowani.

- Uczestniczy w nim nie więcej niż 2 kupujących i 2 sprzedawców.

Bardziej szczegółowe informacje na temat tej usługi można uzyskać od specjalistów bankowych.

Ubezpieczenie osobiste

Ta opcja jest odpowiednia dla osób, które odmówiły ubezpieczenia osobistego podczas zawierania umowy o kredyt hipoteczny. Ubezpieczenie na życie i zdrowie jest dobrowolne. Ale Sberbank nie jest lojalny wobec tych, którzy nie chcą wykupić kompleksowego ubezpieczenia.

W przypadku tych klientów procent podstawowy wzrasta o 1 punkt. Na przykład, jeśli minimalna stawka wynosi 10%, to jeśli odmówisz ubezpieczenia, wyniesie ona 11%. Aby zmniejszyć nadpłatę, musisz być ubezpieczony. Firmy świadczące te usługi można znaleźć na stronie internetowej Sbierbanku lub w oddziale.

Klienci wynagrodzeń

Jeśli istnieje karta wynagrodzeń Sberbank, klient ma zalety. Jeśli tak nie jest, stopa wzrasta o 0,5%. Jeśli karta została wydana po podpisaniu dokumentów, należy złożyć wniosek w Sbierbanku, gdzie należy to wskazać. Wniosek zostanie rozpatrzony, a jeśli decyzja będzie pozytywna, stawka zostanie obniżona.

Oferty promocyjne

To kolejny sposób na obniżenie stawki w Sbierbanku. Oferty promocyjne są inicjowane przez programistów partnerskich, a także przez samą instytucję. Ich listę można znaleźć na oficjalnej stronie internetowej.

Zazwyczaj oferty pojawiają się przed świętami, ważnymi datami. Akcje mają ograniczony czas trwania. Dla tych, którzy chcą wziąć udział, ustanowione są specjalne warunki, które różnią się od zwykłej hipoteki.

Plusy i minusy

Odnowienie dokumentów dotyczących hipoteki z możliwością obniżenia stawki nie powinno być odraczane, ponieważ zmniejszy to obciążenie finansowe klienta na warunkach

- Przeliczenie całej kwoty.

- Zmniejszenie płatności

- Obniżone ubezpieczenie.

- Skrócenie okresu ważności dokumentu i spłata długu.

Ale w tej usłudze są też wady:

- Konieczne jest przeprowadzenie przez spółkę wtórnej oceny zastawionej nieruchomości, dlatego potrzebne są dodatkowe wydatki.

- Opłaty są ustalane przez nowy bank. Ich rozmiar może być różny w każdej instytucji finansowej.

Powody odmowy

Za pomocą stopy bank pokrywa ryzyko. Jeśli pożyczkobiorca regularnie spłaca swoje zobowiązania, nie traci płatności, ma stabilne zarobki i dobrą reputację, to jest mało prawdopodobne, aby temu klientowi odmówiono obniżenia stopy procentowej. Ale odmowa następuje z dyscypliną niskich płatności.

Banki biorą pod uwagę różne czynniki. Kwota salda ma znaczenie. Gdyby klient spłacił około 98% długu, wówczas dokonywanie zmian byłoby niewłaściwe. Jeśli odmówiłeś bankowi, w którym hipoteka jest zarejestrowana, nie powinieneś się denerwować. Pożyczkobiorcy mają prawo wystąpić do innych instytucji o refinansowanie. Okaże się wybrać najbardziej atrakcyjne warunki kredytu.

Rekomendacje

Podczas wykonywania procedury zmniejszania odsetek należy wziąć pod uwagę następujące wskazówki:

- Ważne jest, aby zapoznać się z konsekwencjami zmieniających się warunków. Informacje przekazywane na żądanie z elektronicznych kalkulatorów online na oficjalnych stronach internetowych nie zawsze są aktualne. Podczas obliczania zwykle nie są brane pod uwagę warunki wypłaty prowizji, ubezpieczenie jest naliczane według stawki minimalnej z niepełnym zestawem usług i nie są one uwzględniane w wysokości kosztu wtórnej oceny obiektu. Możesz dowiedzieć się tych szczegółów i taryf po skontaktowaniu się z bankiem.

- Aby obniżyć stawkę za nowy dokument, można zastosować dodatkowe metody gwarantujące płatności, na przykład pozyskanie poręczycieli, współpożyczkobiorców.

- Aby ponownie wystawić umowę o kredyt hipoteczny po obniżonej stopie, zaleca się skontaktowanie się z bankiem, w którym realizowany jest projekt wynagrodzenia lub inne płatności na rzecz pożyczkobiorcy lub czynne depozyty. Łatwiej będzie zawrzeć bardziej opłacalną umowę z tą organizacją.

W ten sposób klienci są uprawnieni do niższych stawek w umowie o kredyt hipoteczny w kilku przypadkach. Ta procedura zmniejsza obciążenie finansowe, więc wypłata salda będzie znacznie łatwiejsza.