VTB 24 est une grande banque bien connue dont les succursales sont situées dans différentes régions du pays. Elle propose de nombreux produits bancaires, parmi lesquels une hypothèque est considérée comme particulièrement populaire. Il est offert à des conditions favorables, car un faible pourcentage est défini. Mais souvent, les emprunteurs existants ont certains problèmes financiers qui ne leur permettent pas de faire face à la charge de crédit. Pour éviter les retards, ils peuvent tirer parti de la restructuration du crédit hypothécaire VTB 24. Cela consiste à apporter certaines modifications à la convention de prêt.

Le concept de restructuration

Il est représenté par un processus impliquant une modification de l'accord de prêt, ce qui conduit à un ajustement du calendrier de paiement. Son objectif est de réduire le fardeau du crédit de l'emprunteur. Une telle opportunité n'est offerte que s'il existe de bonnes raisons, lorsqu'un citoyen a réellement du mal à rembourser un emprunt.

La loi ne prévoit pas d'acte normatif précis régissant la procédure de restructuration, mais presque toutes les banques opèrent selon un système unique. La procédure ne commence qu'après le dépôt de la demande correspondante par l'emprunteur. Les documents confirmant la détérioration de sa situation financière sont joints à ce document.

La banque VTB 24 propose souvent des restructurations d’hypothèques, chaque institution étant intéressée au remboursement rapide d’un emprunt important.

Motifs pour

Avant de demander la restructuration de l'hypothèque VTB 24, il est nécessaire que l'emprunteur prépare une documentation confirmant qu'il existe vraiment de bonnes raisons pour mettre en œuvre ce processus. Ces motifs incluent:

- identification d'une maladie grave avec l'emprunteur ou un membre de sa famille nécessitant un traitement coûteux et de longue durée, le citoyen ne peut donc pas transférer le montant dû pour le remboursement du prêt;

- perte d'emploi liée à la fermeture de l'entreprise, réduction ou autres circonstances indépendantes de la volonté de l'emprunteur; par conséquent, s'il quitte l'entreprise pour violation, ou lorsqu'il rédige une demande de son plein gré, la restructuration sera refusée;

- une réduction significative du salaire, et la demande à la banque devra joindre un certificat 2-NDFL, qui montre à quel point les revenus de l'emprunteur ont diminué;

- un accident s'est produit qui a entraîné une perte de performance;

- l'apparition dans la famille d'un nouveau-né;

- conscription de l'emprunteur dans l'armée pour le service;

- le décès d'un emprunteur qui n'avait pas de police d'assurance-vie, un crédit est donc octroyé pour une période de six mois au cours duquel les proches peuvent passer en succession;

- la survenance d'autres situations de force majeure qui ont une incidence négative sur la situation financière d'un citoyen, par exemple une inondation ou un incendie dans un appartement.

Toute situation doit être prouvée par des documents officiels. La restructuration de l'hypothèque VTB 24 ne sera approuvée que plus tard.

Quels prêts sont sujets à restructuration?

La restructuration peut être utilisée pour de nombreux produits bancaires. Ceux-ci comprennent les types de prêts suivants:

- prêt hypothécaire;

- prêt cible, dont le but principal est l'acquisition d'une voiture;

- prêts à la consommation importants;

- cartes de crédit.

Si un prêt a été contracté avec la fourniture de biens hypothéqués à la banque, il est beaucoup plus difficile d’organiser un refinancement. Cela est dû au fait que la banque peut facilement refuser à l'emprunteur de modifier les termes de l'accord de prêt, car la restructuration n'est qu'un désir volontaire de l'organisation. Ces derniers pourront restituer leurs fonds en vendant des garanties.

Façons de changer les conditions

À la VTB 24, la restructuration du crédit hypothécaire implique diverses modifications du contrat de prêt. Le choix dépend des circonstances spécifiques, mais lors de l’élaboration de la demande, l’emprunteur peut indiquer indépendamment quelle méthode de prêt est considérée comme la plus optimale pour lui. Par conséquent, les options suivantes sont sélectionnées:

- réduire de moitié le paiement jusqu'à un an;

- enregistrement des jours de congé de crédit, en supposant que dans les six mois, l'emprunteur paiera exclusivement des intérêts et que la dette principale reste inchangée;

- changement de la devise dans laquelle le prêt a été émis, donc si un prêt hypothécaire en devise a été émis, vous pouvez le transférer en un prêt hypothécaire en rouble, ce qui nécessite le soutien de l'État, offrant un taux préférentiel de 7%;

- une prolongation de la durée du prêt pouvant aller jusqu'à 10 ans, ce qui entraînera une réduction significative du paiement mensuel; par conséquent, même avec un revenu minimum, l'emprunteur sera en mesure de faire face à la charge du prêt.

En utilisant ces opportunités, les citoyens sont en mesure d'éviter les retards, ce qui entraîne inévitablement une détérioration de l'historique de crédit. Dans ce cas, la banque s'assurera que tous les fonds émis plus tôt pour l'achat d'un logement seront intégralement restitués par l'emprunteur.

Quel type de soutien est offert par l'État?

Il est également proposé de restructurer l'hypothèque avec l'aide de l'État. VTB 24 offre aux citoyens qui ont déjà émis un emprunt en devise étrangère la possibilité de le transférer en un emprunt hypothécaire en rouble avec le soutien de l’État. Deux options sont utilisées pour cela:

- le prêt existant est converti à un taux préférentiel de 7%;

- la dette est réduite de 600 000 roubles et ces fonds sont versés à la banque par le budget de l'État.

En outre, avec le soutien de l'État, il est possible de ramener le taux à 9,7% lors du transfert d'une hypothèque sur VTB 24.

Conditions de traitement

Les conditions de restructuration des hypothèques chez VTB 24 sont assez strictes. Pour bénéficier de l’aide gouvernementale afin de modifier les conditions de prêt, les conditions suivantes doivent être remplies:

- la présence de retards de paiement, allant de 1 à 3 mois;

- Le soutien ponctuel de l’État représente 20% du montant du prêt, soit 600 000 roubles;

- le taux est réduit à 12%;

- Pour participer à ce programme, il est nécessaire de collecter de nombreux documents soumis à AHML;

- les documents sont examinés dans un délai de 10 jours, après quoi le demandeur sera informé de la décision.

Si l'emprunteur ne veut pas utiliser l'aide de l'État et ne veut pas être retardé, en cas de difficultés financières, il est conseillé de contacter immédiatement le département de l'institution avec une déclaration sur la modification des termes de l'accord. Dans ce cas, la restructuration des prêts hypothécaires chez VTB 24 permettra à un particulier d’éviter une détérioration de son historique de crédit.

Exigences de l'emprunteur

Le demandeur d'un changement de conditions de prêt doit répondre à certaines exigences de la banque. Ceux-ci comprennent:

- le revenu par membre de la famille ne dépasse pas le double du minimum vital, et cette valeur diffère considérablement d'une région à l'autre;

- au cours des derniers mois, le revenu familial devrait diminuer de plus de 30%;

- les citoyens appartenant à des groupes vulnérables de la population, par exemple les familles avec enfants handicapés, les personnes handicapées, les fonctionnaires et les employés de diverses entreprises importantes pour l'État, peuvent compter sur l'aide de l'État pour se restructurer;

- le prix du logement acheté ne dépasse pas 60% du prix moyen de l'immobilier dans la région;

- la quadrature du logement ne doit pas dépasser 100 mètres carrés pour un appartement m., et pour la maison - 150 mètres carrés. m

La Banque peut établir de manière indépendante des exigences et des conditions supplémentaires.

Besoins hypothécaires

Les conditions pour la restructuration du crédit immobilier dans VTB 24 sont déterminées directement par la direction de cette institution. Par conséquent, certaines exigences sont imposées même pour un prêt émis:

- à l'origine, l'hypothèque était enregistrée en VTB 24, car si le prêt est transféré d'une autre banque, cette procédure s'appelle un refinancement;

- le montant de la dette au moment de la préparation de la demande devrait varier de 30 000 roubles. jusqu'à 1 million de roubles.

Il est autorisé de déposer une demande même sur le site Web de l'institution, mais dans ce cas, la restructuration n'est proposée qu'avec une dette pouvant aller jusqu'à 500 000 roubles.

Quels sont les documents nécessaires?

Il est important de préparer correctement les documents nécessaires à la restructuration de l'hypothèque chez VTB 24. Ceux-ci incluent le document:

- passeport de l'emprunteur et de tous les co-emprunteurs, s'ils étaient impliqués dans l'obtention d'une hypothèque;

- contrat d'hypothèque;

- les documents relatifs à la propriété achetée, qui comprennent un extrait de l'USRN, des documents techniques et d'autres documents;

- certificat de composition de la famille;

- certificat 2-NDFL et autres documents confirmant la réception de revenus dans la famille;

- des documents prouvant l'existence de certaines circonstances qui ne permettent pas davantage à l'emprunteur de faire face à la charge de crédit, et ils peuvent être soumis par un carnet de travail, un certificat médical ou une déclaration de revenus.

Plus il y a transfert de preuves de détérioration de la situation financière de l'emprunteur, plus grande est la probabilité d'obtention de l'approbation.

Règles d'application

Une demande de restructuration d'une hypothèque peut être déposée de différentes manières:

- compiler une application en ligne sur le site Web du VTB 24;

- la formation du document directement dans le département de l'institution, pour laquelle les employés de la banque remettent au citoyen le formulaire correspondant;

- engager un représentant qui doit avoir une procuration certifiée par un notaire avec lui.

Dans VTB 24, la restructuration de l'hypothèque de 2017 était très différente des conditions proposées dans l'actuel 2018. Il est possible de tirer parti du soutien de l'État, ce qui réduira considérablement le taux d'intérêt.

Le plus pertinent est l'utilisation du traitement en ligne, puisqu'il suffit de se connecter au site, après quoi les données relatives au prêt sont entrées. Après cela, l'option optimale pour modifier les termes de l'accord de prêt est sélectionnée. Mais cette méthode ne convient que pour les emprunteurs qui ne disposent pas de plus de 500 000 roubles pour rembourser leur emprunt. dette.

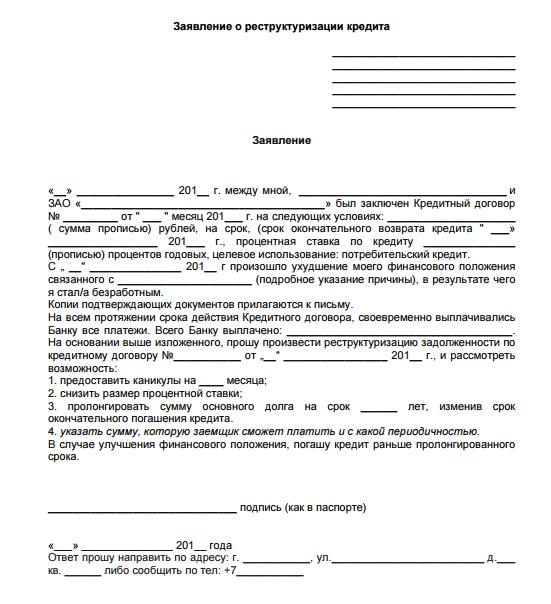

Vous trouverez ci-dessous un exemple d’application pour la restructuration de l’hypothèque VTB 24.

Comment l'application est-elle considérée?

Si la demande est remplie correctement et que tous les documents y sont joints, confirmant que l'emprunteur a réellement eu des problèmes financiers, la documentation est alors examinée dans les 5 jours.

Si la décision est positive, l’employé de la banque contactera l’emprunteur et lui fixera un rendez-vous à la succursale. Dans une communication face à face, toutes les conditions de la restructuration de l'hypothèque VTB 24 sont discutées: si les deux parties s'accordent sur les nuances de la coopération, un nouvel accord de prêt est signé.

Si une décision négative est prise, le client de la banque recevra une lettre contenant les informations avec la raison du refus.

Motifs du refus

Le plus souvent, le refus de modifier les conditions d'un prêt hypothécaire est dû aux raisons suivantes:

- l'emprunteur a déjà des retards dans le passé et la restructuration est effectuée exclusivement à l'égard de payeurs sérieux et responsables qui ont réellement rencontré de graves problèmes, dont la banque est préalablement avisée;

- La documentation confirmant que l'emprunteur a réellement rencontré certaines difficultés financières, pour lesquelles il ne peut plus faire face à la charge de crédit, n'est pas jointe à la demande;

- auparavant, un citoyen avait demandé une restructuration;

- Les employés de banque décident que les difficultés rencontrées ne constituent pas un motif de modification des termes du contrat, leur revenu ayant légèrement diminué.

Le motif du refus est indiqué dans le document officiel transmis à l'emprunteur. Il ne sera même pas possible de contester une telle décision, même devant un tribunal, car les banques décident elles-mêmes si les conditions de la coopération seront révisées ou non.

Avantages et inconvénients de la restructuration

Ce processus a à la fois des paramètres positifs et négatifs. Les avantages incluent la capacité de réduire le fardeau de prêt de l'emprunteur. La documentation est examinée rapidement et les emprunteurs sont rarement confrontés à un échec.

Cependant, le programme de restructuration du crédit immobilier VTB 24 présente certains inconvénients. Ceux-ci incluent le fait que le paiement en trop final du prêt est augmenté en augmentant la durée du prêt. Profiter d'une telle offre plusieurs fois ne fonctionnera pas.

Conclusion

La restructuration chez VTB 24 est représentée par un processus unique qui permet de modifier les conditions de prêt. Il est offert à des conditions favorables pour chaque emprunteur. Pour son exécution, il est important de préparer correctement les documents confirmant la détérioration de la situation financière du citoyen.

Vous pouvez postuler en ligne ou avec un appel personnel à la banque. Le document indique le type de restructuration souhaité et les raisons pour utiliser cette opportunité. La décision est prise dans les 5 jours. Si le résultat est positif, des modifications sont apportées au contrat de prêt hypothécaire actuel.