Astăzi trebuie să aflăm ce caracteristici are IP pe UTII și pe STS. Aceste două regimuri de impozitare atrag adesea cetățenii. Și deci trebuie să știți despre ele la maxim. La urma urmei, alegerea greșită a unui sistem de plată a taxelor duce adesea la o afacere care produce pierderi. La rândul său, acest lucru nu are cel mai bun efect asupra economiei rusești. Prin urmare, fiecare antreprenor trebuie să decidă cum va plăti impozitele la începerea unei afaceri. La ce este prevăzut UTII și STS? La ce puncte ar trebui să acordați atenție în primul rând?

UTII este ...

Pentru început, câteva cuvinte despre ce oferă un anumit sistem de plată a impozitelor. Să începem cu UTII. Acesta este un regim în care cetățenii plătesc un impozit unic pe veniturile imputate. Se calculează din veniturile estimate pe an. În același timp, nu sunt luate în considerare nici costurile afacerii și nici profitul real al antreprenorului. Acest sistem este benefic pentru cei ale căror venituri sunt semnificativ mai mari decât cele estimate.

În toate regiunile, UTII este diferită. El se schimbă constant. UTII sau USN pentru FE alege? Este greu de răspuns. Cu toate acestea, la UTII, un cetățean este scutit de următoarele impozite:

- Impozitul pe venit;

- asupra profitului organizațiilor;

- TVA;

- proprietate.

Acest lucru simplifică foarte mult viața. Astfel, va trebui să plătiți numai prime de asigurare UTII și obligatorii. Dar despre ei mai târziu.

STS - definiție

În primul rând, vom încerca să aflăm care este STS. Acest sistem se numește „simplificare”. UTII în popor se numește „imputare”.

Cu un sistem fiscal simplificat, puteți utiliza 1 din mai multe scheme de calcul fiscale disponibile. Și anume:

- „venituri costuri“. Valoarea impozitului este stabilită în intervalul de la 5 la 15%. Totul depinde de regiunea de reședință a antreprenorului și de activități. Baza de impozitare este suma primită după deducerea tuturor cheltuielilor efectuate.

- „Venituri“. În acest caz, se calculează impozitul de 6%. Acesta se percepe pe întregul venit anual al unui cetățean. Prin urmare, suma exactă a plății este dificil de denumit.

În cazul STS, ca în cazul UTII, trebuie să plătiți doar o taxă + contribuții la fonduri extrabugetare. De fapt, poate fi dificil să alegeți între STS și UTII.

Condiții pentru utilizarea UTII

„Imputul” poate fi aplicat nu în toate domeniile antreprenoriatului. Există o serie de restricții care împiedică uneori utilizarea unui astfel de sistem de plată a impozitelor.

Chestia este că UTII poate fi deschis dacă organizația nu are mai mult de 100 de angajați. În plus, este important ca ponderea altor companii să nu fie mai mare de 25%.

De asemenea, atunci când se utilizează „imputarea”, se ia în considerare tipul de activitate al companiei. Acest mod poate fi utilizat în următoarele zone:

- servicii casnice și veterinare;

- întreținerea, spălarea și repararea vehiculelor;

- parcare pentru vehicule;

- transport de marfuri si pasageri;

- comerț (cu amănuntul) cu spații care nu depășesc 150 m2;

- servicii de catering;

- distribuirea de publicitate cu echipamente speciale;

- furnizarea de locuințe și spații pentru locuit (nu mai mult de 500 m.)2);

- transfer temporar la utilizarea locurilor comerciale și a terenurilor.

Toate celelalte activități nu includ utilizarea „imputului”. IP-ul pe UTII și pe sistemul fiscal simplificat poate să nu fie deschis peste tot. Într-adevăr, în unele regiuni ale Federației Ruse, UTII a fost deja desființată.

Condiții pentru USN

Există însă anumite limitări atunci când se aplică sistemul fiscal simplificat. Nu sunt mulți dintre ei. De aceea, „practica simplificată” se găsește cel mai adesea. Mai ales când vine vorba de a lucra pentru tine, fără angajați.

UTII sau USN pentru SP mai profitabil? Nu există un răspuns definit.Însă luați în considerare „simplificarea” unei afaceri în următoarele condiții:

- în companie nu mai mult de 100 de persoane;

- compania nu are sucursale;

- organizația primește mai puțin de 60 de milioane de ruble pe an.

Cea mai mare parte a tipurilor de activități vă permite să utilizați sistemul fiscal simplificat. Prin urmare, acest mod atrage mulți antreprenori.

raportare

IP în UTII și pe sistemul fiscal simplificat apare în același timp destul de des. Dar după 2021 nu va exista un astfel de scenariu. La urma urmei, „imputarea” va fi anulată complet până în anul specificat.

Deși există șansa de a utiliza ambele regimuri de impozitare, merită să fiți atenți la caracteristicile lor.

Politica contabilă a IP (UTII, USN) este destul de simplă. La urma urmei, aceste moduri nu necesită hârtie specială. „Importatorul” prevede raportarea trimestrială. În plus, declarația se depune cel târziu în a 20-a zi a lunii următoare datei raportării.

În cazul sistemului fiscal simplificat, raportarea este furnizată trimestrial, semestrial, 9 lunar și anual. Lucrări minime Declarația este depusă cel târziu la 30 aprilie a anului următor anului de raportare, o dată pe an. Este foarte convenabil.

Despre taxe

Acum un pic despre modul în care IP pe UTII (și pe sistemul de impozitare simplificat) plătește impozite. De obicei, această problemă este tratată foarte atent.

„Importatorul” prevede adesea plăți fiscale trimestriale. Mai mult, banii sunt transferați către Serviciul Fiscal Federal cel târziu în a 25-a zi a lunii următoare perioadei de raportare. Cu sistemul fiscal simplificat, impozitele pot fi plătite atât trimestrial, cât și o dată pe an. În plus, sunt posibile plăți în avans.

Simplificat necesită plata impozitelor până la 30 aprilie. Aceasta implică anul care a urmat anului de raportare. Acesta este un eveniment normal. Adică, în 2016 va trebui să plătiți pentru 2015 și așa mai departe.

contribuţii

Contribuțiile la fondurile extrabugetare de către toate SP-urile se aduc fără eșec. Așa spune legislația actuală. Un antreprenor individual la UTII și la sistemul fiscal simplificat transferă sume fixe de bani către UIF și pentru asigurarea medicală. Din 2017, astfel de deduceri sunt acceptate de Serviciul Fiscal Federal.

Contribuțiile se fac în ambele moduri:

- pentru angajați;

- pentru mine.

Mai mult, mărimea plăților depinde de salariul minim. În 2017, va trebui să plătiți puțin mai mult de 27.000 de ruble atât pentru sistemele de impozitare pentru asigurare, cât și ca contribuții la UIF. Această sumă este pentru 1 angajat sau „pentru tine”.

Dacă un antreprenor individual lucrează cu subordonați, el poate reduce valoarea impozitului cu 50% din contribuțiile obligatorii enumerate la fonduri extrabugetare. Când faceți afaceri „pe cont propriu”, puteți reduce impozitul cu 100% din contribuțiile făcute, dar nu mai mult decât valoarea impozitelor.

Astfel, contribuțiile vă permit uneori să scăpați de taxe. Le puteți enumera atât trimestrial, cât și o dată pe an. IE pentru primele de asigurare UTII și STS trebuie să plătească, ca în toate celelalte cazuri.

Un 1% suplimentar din veniturile de peste 300.000 de ruble pe an trebuie transferate către UIF. Acest procent se adaugă plăților fixe obligatorii. De exemplu, dacă o companie câștiga 330.000 de ruble pe an, atunci pe lângă contribuțiile fixe, este necesar să transferați 1% din 30.000 de ruble către Fondul de pensii.

Contribuții de contribuție

Contribuțiile FE la combinarea STS și UTII necesită o atenție specială. Într-adevăr, în acest caz, va fi necesar să distingem în mod clar între angajați - care vor lucra cu ce sistem. Contribuțiile sunt făcute pentru toți angajații și pentru fiecare regim separat.

În același timp, impozitul pe deducerile efectuate poate fi redus doar în raport cu regimul 1. Antreprenorul său se alege pe sine. Dacă un antreprenor individual lucrează cu angajații, atunci impozitul poate fi redus nu mai mult de 50% din toate transferurile, în caz contrar - cu 100%.

Nuanțe de combinație

Dacă o persoană folosește USN și UTII, poate întâmpina unele dificultăți. Mai ales la început.

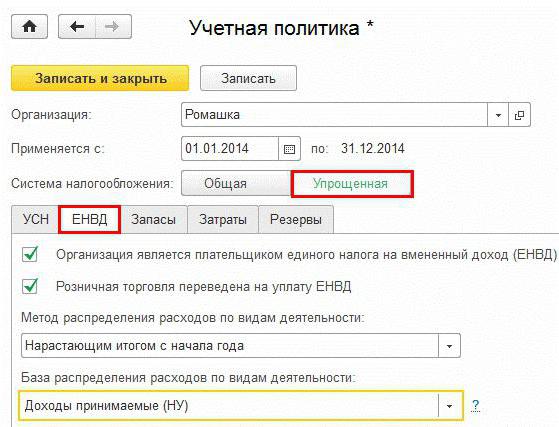

Cert este că politica contabilă a antreprenorilor în astfel de circumstanțe prevede o distincție clară între lucrători și bunuri în funcție de sistemele de impozitare alese. Aceasta înseamnă că pentru „simplificat” și „imputat” este necesar să se țină raportări diferite.

Nu mai există condiții pentru politicile contabile.Principalul lucru este că ajută la determinarea bazei de impozitare fără erori într-un anumit caz. Cheltuielile generale pentru sistemele de impozitare sunt distribuite proporțional cu veniturile pentru „imputate” și, respectiv, „simplificate”.

Un tip de activitate

De asemenea, merită să fim atenți la faptul că un antreprenor individual pe UTII și STS (cu sau fără angajați) nu poate lucra cu mai multe tipuri de impozitare dacă antreprenorul desfășoară aceeași activitate. Ce înseamnă asta?

Conform legislației Federației Ruse, este interzisă utilizarea UTII și STS în același tip de afacere în același timp. Fiecare impozitare ar trebui să aibă propriul său domeniu de aplicare.

De regulă, utilizarea simultană a „imputării” și „simplificării” apare atunci când un cetățean a început să lucreze la UTII, apoi a început să desfășoare o altă activitate pe STS.

Despre venituri și cheltuieli

În Rusia, antreprenorii cu USN sunt scutiți de utilizarea obligatorie a echipamentelor în numerar. Acest lucru face viața mult mai ușoară. Și cu „imputare” și „simplificare”, un antreprenor nu este obligat să țină o evidență serioasă a veniturilor și cheltuielilor.

Cu toate acestea, trebuie să obțineți un document numit „carte de contabilitate pentru cheltuieli și venituri”. În ea, așa cum am spus, este necesară înregistrarea separată a tuturor veniturilor și cheltuielilor pentru un anumit tip de impozitare. Acest document poate fi solicitat de Serviciul Fiscal Federal în timpul inspecțiilor.

Combinarea UTII și USN pentru IP este posibilă. Dar, așa cum arată practica, acum tot mai mulți preferă doar un singur tip de impozitare. Și având în vedere faptul că vor să scape de „imputat”, antreprenorii trebuie să uite de combinarea acestor moduri.

Cum să faci o alegere

Unii sunt interesați de ceea ce este mai bun - IP pe UTII și despre sistemul fiscal simplificat, despre „imputare” sau doar pe „simplificat”. Cu siguranță este imposibil să răspunzi. La urma urmei, răspunsul va depinde de mulți factori.

De exemplu, cum ar fi:

- tipul de activitate;

- profit real din afacere;

- cheltuieli de organizare;

- numărul de angajați;

- declarații.

Cel mai adesea, atunci când se combină STS și UTII, este selectată o „femeie simplificată” cu o taxă de 6%. Aceasta elimină documentele inutile. Antreprenorii care lucrează fără angajați folosesc adesea doar sistemul fiscal simplificat, cu o bază de impozitare de 6%. UTII în viața reală se aplică atunci când profitul real depășește semnificativ impozitul în sine. Și dacă în zona de activitate selectată se oferă o șansă pentru utilizarea „imputației”.

Cu venituri reale mici, cel mai adesea la început este recomandat să acorde preferință STS 6%. Dacă profitul nu este mare și există cheltuieli, puteți analiza „simplificarea” cu schema de calcul a impozitului pe venit.

Despre declarațiile de tranziție

IP-ul pe UTII și pe sistemul fiscal simplificat, de regulă, nu este creat imediat. Dar asemenea scenarii sunt oferite. În acest caz, la deschiderea PI, cetățeanul trebuie să solicite Serviciului Fiscal Federal pentru utilizarea simultană a celor „simplificate” și „imputate”. În același timp, activitățile din cadrul unui anumit sistem de impozitare sunt clar delimitate.

În general, companiile recent deschise pot solicita trecerea la sistemul fiscal simplificat la cel mult 30 de zile de la începerea activităților. La modificarea regimului fiscal, o notificare trebuie trimisă cel târziu la 31 decembrie a anului precedent trecerii la „simplificare”.

SP trece la STS cu UTII? Apoi, puteți aplica o nouă schemă pentru calcularea impozitului din luna sfârșitului lucrului cu „imputul”. Dar mai întâi trebuie să notificați Serviciul Fiscal Federal despre intențiile voastre.

O cerere pentru aplicarea UTII trebuie depusă în cel mult 5 zile de la deschiderea activității. Dacă nu sunt date notificări, IP-ul începe să funcționeze cu OSNO. Și un astfel de regim fiscal nu este întotdeauna convenabil. Mai ales la venituri reduse și lipsa de dorință de a te încurca cu rapoartele și declarațiile.

rezultate

Acum este clar că prevede combinarea UTII și sistemul fiscal simplificat pentru antreprenorii individuali. Și cum arată aceste două moduri separat unele de altele. De asemenea, trăsăturile lor nu vor fi un mister.

Este întotdeauna profitabil să combini „simplificat” și „imputarea”? Nu. Un astfel de pas este benefic numai în anumite circumstanțe. Și nu puteți spune exact când va fi nevoie de combinație.

În viața reală, USN devine o destinație din ce în ce mai populară în rândul antreprenorilor. Mai ales pentru cei care lucrează doar pentru ei înșiși. Acestui „simplificat” i se oferă o preferință mai mare.

Contribuțiile FE la combinarea STS și UTII sunt plătite fără greș. În același mod ca și fără combinație. Este important să înțelegem că utilizarea simultană a mai multor sisteme de impozitare necesită o distincție clară. În caz contrar, combinarea modurilor va fi interzisă. Dacă un antreprenor individual combină UTII și sistemul fiscal simplificat, trebuie să fie extrem de responsabil în raportare.