Všetky podniky musia overovať výpočty, čo sa vyžaduje pri príprave účtovnej správy, ako aj pri inventarizácii vyrovnaní s dlžníkmi a veriteľmi, napríklad sa môžu vyžadovať ďalšie zainteresované strany ako ďalšie informácie. Proces inventarizácie nie je striktne regulovaný, ale mal by sa vykonávať opatrne a uvádzať všetky povinnosti - interné aj externé.

Všeobecné pravidlá na vykonanie súpisu sídiel

Súpis pohľadávok a záväzkov alebo súpis vyrovnaní, ktorý je v zásade rovnaký, sa vykonáva prakticky podľa rovnakých pravidiel ako súpis skladu, ale s určitými charakteristikami. Pri vykonávaní súpisu sídiel sa vytvára osobitná provízia, vydáva sa príkaz a všetky postupy sa prísne kontrolujú. Postupnosť tohto procesu je predpísaná v účtovných zásadách inštitúcie. Podľa výsledkov súpisu vyrovnaní s dlžníkmi a veriteľmi sa vytvára akt. Odráža sa to v účtovníctve. V tomto procese musíte skontrolovať nasledujúce výpočty:

- s protistranami;

- so zamestnancami (bonusy, zálohy, bonusy, platy a náhrady);

- so zodpovednými občanmi;

- ostatné platby zamestnancom (od finančnej zodpovednosti za nedoplatky k vydanej pôžičke);

- súpis vyrovnaní s inými dlžníkmi a veriteľmi (napríklad na základe nájomných zmlúv alebo požiadaviek);

- interné podnikové vyrovnania (napríklad medzi rôznymi obchodnými miestami);

- v bankových inštitúciách pre pôžičky a pôžičky;

- s rozpočtovými a mimorozpočtovými fondmi (poistenie, dane a poplatky).

Hlavnými charakteristickými črtami súpisu výpočtov z tej istej kontroly skladu sú, že osoby s hmotnou zodpovednosťou sa nemôžu prihlásiť do provízie. Overovanie výpočtov sa vykonáva na základe výsledkov práce v procese prípravy výročných správ. Aby sa zjednodušila úloha, inventár sa môže vykonávať častejšie, čo pomôže presnejšie vyjadriť stav. Výsledky auditu sa zobrazia v účtovníctve a vo vykazovaní obdobia, keď sa dokončí.

Aby bolo možné pochopiť skutočný stav vecí, je v prvom rade potrebné, aby vedenie spoločnosti vykonalo súpis vyrovnaní s dlžníkmi a veriteľmi. V skutočnosti výsledky takejto kontroly poskytujú presné informácie o tom, kde a kedy sa peniaze nachádzajú. Správne používanie automatizačného programu pomôže vyhnúť sa častým kontrolám. Pravidelným vstupom do informačného programu o všetkých finančných transakciách môžete ľahko získať požadované formuláre v správe. Takto získate všetky potrebné informácie na prijímanie rozhodnutí bez ďalších nákladov na overenie.

Postup pre inventarizáciu vyrovnaní s dlžníkmi a veriteľmi

Súpis vyrovnaní s dlžníkmi sa vykonáva ako súčasť riadenia pohľadávok a poskytuje údaje na jeho analýzu. Inventár záväzkov je preto prvkom riadenia záväzkov a zdrojom informácií pre analýzu záväzkov. Postup pri inventarizácii dlhov umožňuje porozumieť nasledujúcemu:

- suma, ktorú je potrebné bezodkladne požiadať (v súpise osídlení so zákazníkmi);

- Suma pre urgentnú platbu (v súvislosti s overením vyrovnania s bankovými inštitúciami a dodávateľmi).

V procese inventarizácie osád s výrobcami a spotrebiteľmi je predovšetkým potrebné analyzovať nevyfakturované dodávky (výrobky, ktoré už boli prijaté, ale ešte neboli zaplatené) a zaplatené, ale ešte neboli dodané (opak je pravdou - tovar bol zaplatený, ale ešte nebol prijatý). Komisia pre inventarizáciu skúma akty zmierenia osád.

Druhy dlhov

Vykonaním súpisu vyrovnaní s dlžníkmi a veriteľmi sa zistí, či máte nesplatené dlhy sankcionované. Okrem toho by ste sa mali uistiť, že tento dlh je zaznamenaný správne, pretože môže byť viacerých druhov:

- krátkodobé (meškanie kratšie ako 1 rok);

- dlhodobé (nezaplatenie dlhšie ako 12 mesiacov);

- po lehote splatnosti (zaznamenané osobitne).

V procese kontroly vyrovnania s bankovými inštitúciami sa najprv kontrolujú úverové zmluvy. Počas súpisu vyrovnaní s veriteľmi a dlžníkmi sa okrem iného kontrolujú tieto zmluvy (ak existujú):

- prenájom;

- Komisia;

- postúpenie nárokov na náhradu škody (postúpenie);

- pokyny.

Dátumy a úlohy

Zoznam vyrovnaní s dlžníkmi a veriteľmi sa vykonáva v niekoľkých prípadoch:

- pred prípravou výročných správ;

- v procese zmeny finančne zodpovedných osôb (napríklad hlavný účtovník);

- v prípade núdze (prírodná katastrofa, požiar atď.);

- pri likvidácii alebo reorganizácii spoločnosti.

Okrem povinného súpisu vyrovnaní má organizácia právo opísať pohľadávky a záväzky v termínoch, ktoré sú najrelevantnejšie pre potreby vedenia účtovníctva atď. Napríklad, ak pravidlá spoločnosti ustanovujú štvrťročné zostavovanie a predkladanie správ zakladateľom, je rozumné skontrolovať zúčtovanie v posledný deň každej fázy predkladania správ. Systém zásob v tomto prípade by sa mal uviesť v účtovných záznamoch organizácie.

Úlohou plánovaného aj dobrovoľného overovania sídiel je:

- stanovenie výšky dlhu, ktorý sa objavuje v účtovníctve, potvrdené dokladmi;

- posúdenie záväzkov a pohľadávok z hľadiska možného splatenia, to znamená zohľadnenie pochybných a nedobytných pohľadávok.

Z toho vyplýva, že postup výpočtu zásob zahŕňa nielen overenie účtovných informácií pomocou primárnej dokumentácie, ale aj ďalšie štúdium výsledkov.

Kto je členom komisie

Na zostavenie súpisu a vykonanie súpisu vyrovnaní s rôznymi dlžníkmi a veriteľmi sa vytvára osobitná provízia, ktorá funguje dlhodobo a môže byť dvojakého typu:

- provízia organizovaná pri výskyte určitých podmienok;

- tím zásob vymenovaný manažérom spoločnosti.

Do komisie môžu byť zapojení títo odborníci:

- poverené správne oddelenie (AHO);

- účtovný špecialista;

- ostatní zamestnanci (inžinier, právnik, finančník atď.).

Výnimkou sú iba zamestnanci interných odborných znalostí spoločnosti a zástupcovia audítorskej organizácie.

Vedúca osoba podniku nie je zahrnutá v provízii, ale jej prítomnosť je nevyhnutnou podmienkou.

Ciele Komisie

Hlavnými úlohami overovacieho tímu sú:

- vyhlásenie o stave vyrovnania s dlžníkmi a veriteľmi;

- kontrola správneho cenového rozpätia;

- vypracovanie zákona o výsledkoch auditu.

Vyžaduje sa akt inventarizácie vyrovnaní s dlžníkmi a veriteľmi, aby sa vyhovelo vyrovnaniam s výrobcami, dodávateľmi, spotrebiteľmi a zákazníkmi.

tvorba vyhlásenie

V roku 2013 bol prijatý federálny zákon č. 402.Časť 4, článok 9, hovorí o nezávislom vývoji spoločností vo forme primárnej účtovnej dokumentácie, ktorá zahŕňa aj dokumentáciu o vykonaní inventarizácie zúčtovania. Uvedené formuláre musia byť uvedené v účtovných zásadách spoločnosti a potvrdené generálnym riaditeľom. Väčšina inštitúcií „nevymyslela bicykel“ a ako základ použila tieto formy dokumentov:

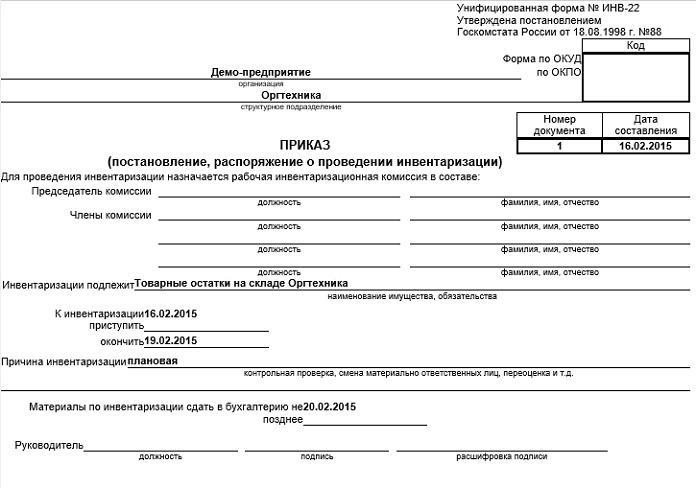

- príkaz na vykonanie súpisu vyrovnaní s dlžníkmi a veriteľmi (vzor nájdete nižšie) podľa typu INV-22;

- úkon overenia vyrovnania so spotrebiteľmi, výrobcami a inými dlžníkmi a veriteľmi s investíciou vo forme osvedčenia (formulár INV-17).

dodatočne

Keďže sa vykonáva inventarizácia vyrovnaní s dlžníkmi a veriteľmi, aby sa zistili pochybné a zlé povinnosti, je preto vhodné do prílohy k zákonu pridať ďalšie informácie.

1. Stanoviť pochybné povinnosti:

- lehota na oneskorenie platby v dňoch;

- dostupnosť kolaterálu.

Riadok „Pre aký dlh“ znamená: dlhové záväzky sú spojené s predajom tovaru, služieb a prác alebo nie, pretože toto kritérium je najdôležitejšou podmienkou pre klasifikáciu dlhu ako pochybného.

2. Za zverejnenie nedobytných pohľadávok:

- začiatok premlčacej doby (vo väčšine prípadov sa tento dátum nezhoduje s obdobím nedoplatkov, ktoré je určené podmienkami dohody);

- informácie o prerušení premlčacej doby (počet a základ);

- údaje o uplynutí premlčacej doby (vrátane prerušenia);

- dôvody, prečo sa dlh považuje za beznádejný.

Vyššie uvedené informácie vám pomôžu ľahko vypočítať sumu pochybných pohľadávok, aby sa vytvorili rezervy na pochybné pohľadávky, ako aj určiť výšku nedobytnej pohľadávky na následné odpísanie. Výsledky overovania výpočtov budú navyše veľmi užitočné v procese riadenia spoločnosti.

Postup odpisovania pohľadávok

Záväzky voči dlžníkom sa odpíšu v niekoľkých krokoch:

- Každá suma dlhu sa odpíše osobitne pomocou protistrany alebo dohody.

- Vypracuje sa príslušná dokumentácia.

- Do databázy sa zadávajú celkové hodnoty inventára.

- Vydá sa príkaz s uvedením výšky dlhu, ktorý bude odpísaný.

- Dokumentáciu potvrdí vedúci.

Postup pri platení účtov

Proces odpisovania obsahuje aj niekoľko krokov:

- Príprava dokumentácie potvrdzujúcej oneskorenie.

- Suma, ktorá sa má zaplatiť, je dohodnutá.

- Nákladný list sa overuje.

- Kontrola osvedčenia o ukončení.

- Papier je vypracovaný na overenie dlhu.

- Zostavuje sa súpis vyrovnaní s dlžníkmi a veriteľmi.

- Dokumenty overuje generálny riaditeľ.

záver

Zoznam vyrovnaní si vyžaduje podrobnú analýzu finančných transakcií s každou zmluvnou stranou na základe jedinej dohody alebo iného dokumentu. Za týmto účelom finančné oddelenie odsúhlasuje zostatky na určitých účtoch. Objektívne posúdenie záväzkov a pohľadávok pomáha overiť výpočty pomocou rozpočtu a protistrany.

Nesmieme zabúdať, že získané výsledky by sa mali náležite odraziť v účtovnej dokumentácii spoločnosti.