V Rusku nie je získanie vlastného domu také jednoduché. Mnohí sú nútení vziať si pôžičku na bývanie a požiadať o hypotéku. V praxi sa najčastejšie vyskytuje druhý uvedený scenár. Dnes musíme zistiť, ako vrátiť úrok z hypotéky a či je to vôbec možné. O akej operácii hovoríš? Čo presne to poskytuje? Kde sa odpočítavajú? V skutočnosti je všetko oveľa jednoduchšie, ako by sa mohlo zdať na prvý pohľad. Základné znalosti daňového poriadku Ruskej federácie pomôžu pochopiť všetky tieto vlastnosti.

Hypotéky a odpočty - je to skutočné?

Je v Rusku skutočne splácanie úroku z hypotéky? A je v zásade možné získať peniaze na hypotekárnu zmluvu?

Tieto operácie zabezpečujú moderné právne predpisy. Občania môžu požiadať o odpočet tak pre hypotekárnu zmluvu, ako aj pre svoj záujem. Toto právo je indikatívne a vykonáva sa na základe uváženia žiadateľa.

Kto má právo

A kto môže získať späť časť nákladov na byt zakúpený na hypotéku? Majú na to všetci občania nárok?

Nie. Daňový zákon Ruskej federácie poskytuje študovanú príležitosť iba majiteľom domov. V takom prípade musia občania spĺňať určité kritériá. Ide o:

- majú daň z príjmu vo výške 13%;

- pracovať počas obdobia splácania hypotéky a úrokov z nej;

- dospieť.

Občania, ktorí nie sú zamestnaní alebo neplatia daň z príjmu fyzických osôb 13%, nemôžu od štátu požadovať odpočty.

Príjemcom sú jednotlivci aj podnikatelia. Avšak IP, ktoré upozorňuje na hypotéku, je vzácnosť. Dôvodom je skutočnosť, že ruskí podnikatelia sa snažia používať osobitné daňové režimy, ktoré nestanovujú platbu 13% dane.

Kde nakresliť

Kde sa dajú uplatniť svoje práva? Ako vrátiť úrok z hypotéky? Ktoré orgány tento problém riešia?

Dnes si môžete nezávisle určiť miesto, kam chcete podať žiadosť, v stanovenom formulári. Ide o to, že pri odpočtoch daní fungujú:

- federálne daňové úrady;

- zamestnávatelia;

- multifunkčné centrá.

Občania často častejšie chodia na federálnu daňovú službu a vyplnia všetky odpočty, ktoré tam uviedli. Toto je najjednoduchšie a správne riešenie.

Čo je možné vrátiť?

Aké percento možno vrátiť z hypotéky? A v akých konkrétnych veľkostiach? Tieto otázky sa týkajú všetkých občanov, ktorí si kúpili bývanie na základe hypotekárnych zmlúv.

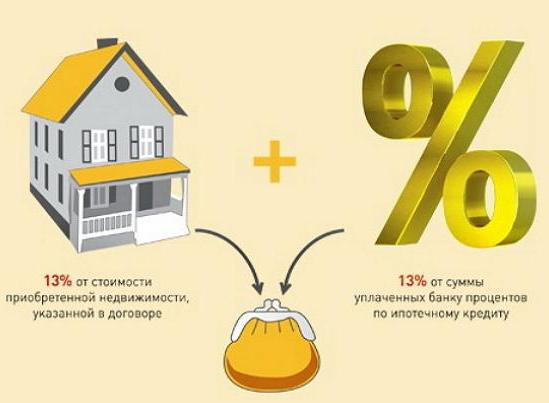

Rusko doteraz poskytuje niekoľko odpočtov súvisiacich s hypotékou. Občania sa môžu vrátiť:

- odpočítanie majetku (z výšky hypotéky);

- úrok z platenej hypotéky.

Nie je zabezpečený žiadny ďalší vývoj. Toto sú všetky odpočty, ktoré je možné vrátiť pri podaní žiadosti o hypotéku.

Informácie o predpisovaní

Študované procesy majú mnoho funkcií. Kedy môžem vrátiť úrok z hypotéky? Ako dlho trvá premlčacia lehota na uplatnenie skúmaného zákona na federálnu daňovú službu?

Občania môžu vrátiť úrok z hypotekárnej zmluvy počas celého platobného obdobia. Existujú však určité obmedzenia.

Premlčacia lehota na odpočty dane je 36 mesiacov. To znamená, že návrat môže byť vydaný okamžite za 3 roky. Daňové úrady nepovažujú staršie obdobia.

Odborníci odporúčajú vracať peniaze ročne. To nie je príliš pohodlné, ale bude možné získať maximálne prostriedky bez rizika straty.

Výplata

Ako vrátiť daň z hypotéky? Koľko je možné v zásade získať od štátu pri vykonávaní sledovaného zákona?

Dnes je sadzba odpočtu dane 13%. Takto môže občan získať späť svoju hypotekárnu zmluvu a je v jej záujme. Iba s určitými obmedzeniami.

Maximálna výška vrátenia typu nehnuteľnosti je 290 000 rubľov. Hypotekárna zmluva vám umožňuje vrátiť maximálne 360 000 rubľov. To znamená, že získanie úroku z hypotéky viac ako druhé číslo nebude fungovať.

Mnohonásobnosť hovorov

Ako často môžem požiadať o odpočty? Existujú na to nejaké obmedzenia?

Pri premýšľaní o tom, ako vrátiť úrok z hypotéky, by si mal občan pamätať, že môže nekonečne kontaktovať Federálnu daňovú službu, aby uplatnil svoje právo. Jediným obmedzením sú limity vrátených peňazí.

Na základe vyššie uvedeného môžeme konštatovať, že daňovník má právo na hypotéku získať 360 tisíc rubľov. Do vyčerpania tohto limitu sa budú odpočítavať. Len čo občan prekročí túto hranicu, stratí právo na odpočty hypotéky.

Daňová závislosť

Je možné z hypotéky vrátiť 13 percent? Áno. A úroky zaplatené z úveru sa tiež budú môcť vrátiť. Uľahčite to.

Už vieme, aké obmedzenia sa vzťahujú na vrátenie daní z hypotéky a ich úrok. Je tu však ešte jedna dôležitá nuansa - daňovník nemôže požadovať platby presahujúce daň z príjmu fyzických osôb uvedenú vyššie.

Čo to znamená? Ak občan v danom zdaňovacom období prevedie menej daní, ako by malo byť vo forme odpočtu, prebytok sa nevracia. Predpokladajme, že za rok občan zaplatil 50 000 rubľov vo forme dane z príjmu fyzických osôb a vrátil 60 000 rubľov. V takom prípade sa daňovníkovi vráti iba 50 000 rubľov. A nič viac.

rysy

Splácanie hypotekárnych úrokov je operácia, ktorá má veľa funkcií. Niektorí daňovníci ani netušia.

Napríklad pri kúpe bytu v spoločnom vlastníctve môžu všetci vlastníci, ktorí spĺňajú zákonné požiadavky, požiadať o vrátenie peňazí. Všetci dospelí pracujúci občania môžu uplatniť svoje právo na úhradu hypotekárnych výdavkov.

Rodičia však niekedy nadobúdajú majetok pre svoje maloleté deti. V tejto situácii môžu zákonní zástupcovia tiež vydávať zrážky na hypotéku. A to dokonca za predpokladu, že rodičia nie sú vlastníkmi nadobudnutej obytnej nehnuteľnosti.

Ak sa vydáva prostredníctvom zamestnávateľa

O niečo neskôr budeme hovoriť o tom, ako vrátiť daň z hypotéky. Toto je najbežnejší scenár. Najprv však stojí za to preskúmať vlastnosti úhrady nákladov prostredníctvom zamestnávateľa.

Čo sa stane v tomto prípade? Občania poberajúci zrážky v mieste zamestnania sú oslobodení od dane z príjmu fyzických osôb. Takto sa vyjadrí návratnosť peňazí zaplatených za hypotéku a jej úrok.

Ak konáte prostredníctvom MFC alebo Federálnej daňovej služby, žiadateľ bude môcť okamžite uhradiť výdavky a získať prostriedky na bankový účet. Môže sa používať na základe vlastného uváženia.

Občania sa pokúšajú konať prostredníctvom daňových orgánov z dôvodu tohto rozdielu v poskytovaní odpočtov.

Čakacia doba

Je možné z hypotéky vrátiť 13 percent? Viac podrobností o tomto procese sa bude diskutovať neskôr. Najprv musíte zvážiť, koľko času je na túto operáciu pridelené.

Zníženie daní v Rusku sa považuje za dosť časovo a časovo náročný postup. Preto musia byť žiadatelia trpezliví.

Obdobie prijímania peňazí na hypotéku a jej úrok vo forme odpočtov sa v priemere pohybujú od 2 do 5 mesiacov. Väčšinu času sa venuje kontrole predložených dokumentov. A iba 1,5 - 2 mesiace príjemcovia čakajú na priamy prevod peňazí na účet s podrobnosťami uvedenými vopred.

Ďalšie problémy

Mnoho ľudí sa často pýta: „Platím hypotéku. Ako vrátiť úrok?“. Odpoveď na túto otázku obsahuje množstvo funkcií a nuancií. Napriek skutočnosti, že občan má právo na odpočty na dani, za určitých podmienok ho možno zamietnuť.

Niekedy sa vyskytnú problémy u ľudí, ktorí využili pôžičku nevhodného typu. Ako vrátiť úrok z hypotéky? Na tento účel musí banka vydať cielený úver. To znamená o konkrétnej nehnuteľnosti. V opačnom prípade môže Federálna daňová služba odmietnuť vo veku peňazí základné hypotekárne splátky a ich úroky.

Dôvody zamietnutia

Hypotéka byt? Ako vrátiť 13% dane z príjmu fyzických osôb? Aby ste to dosiahli, musíte vziať do úvahy všetky dôvody, prečo môže Federálna daňová služba odmietnuť poskytnutie finančných prostriedkov. Našťastie je tento scenár v praxi zriedkavý.

Ako dôvod odmietnutia vyplatenia finančných prostriedkov na základe hypotekárnych zmlúv môžu slúžiť okrem účelových pôžičiek aj tieto okolnosti:

- poskytovanie falošných alebo nepresných dokumentov;

- chýbajúci kompletný balík záruk na úhradu finančných prostriedkov;

- žiadateľ neplatí daň z príjmu fyzických osôb v stanovenej výške.

Občania vo väčšine prípadov čelia zamietnutiu kvôli predloženiu neúplného zoznamu dokumentov. Toto je najmenší problém, ktorému môžu daňovníci čeliť.

Dlžník bude mať mesiac na odstránenie dôvodu odmietnutia. Ak splní stanovené termíny, opätovné predloženie žiadosti o vrátenie prostriedkov za skúmanú transakciu sa nevyžaduje. V opačnom prípade bude potrebné preformulovať balík dokumentov, napísať žiadosť o úhradu hypotekárnych výdavkov a kontaktovať federálnu daňovú službu. Postup prijímania peňazí sa teda zvýši o niekoľko mesiacov.

Algoritmus krokov krok za krokom

Ako vrátiť úrok zaplatený z hypotéky? Ak sa pripravíte správne, môžete ľahko previesť myšlienku do reality. Hlavná vec je nasledovať nejaký algoritmus akcií. Pomáha predchádzať nepredvídaným situáciám pri kontaktovaní federálnej daňovej služby.

Ako vrátiť daň z hypotéky? Vyžaduje si to:

- S bankou uzavrite cieľovú hypotekárnu zmluvu.

- Kúpiť byt a zaplatiť hypotéku spolu s úrokmi. Po vykonaní prvých platieb (budúci rok) môžete kontaktovať federálnu daňovú službu mínus.

- Vytvorte balík dokumentov požadovaných daňovými úradmi. Je to priamo závislé od okolností. Nižšie je uvedený približný zoznam požadovaných cenných papierov.

- Odošlite písomnú žiadosť Federálnej daňovej službe o vrátenie úroku z hypotéky. Je lepšie okamžite vypracovať odpočet majetku a úroky.

- Počkajte, kým daňový úrad overí doklady a rozhodne o žiadosti. Informácie sa poskytujú zaslaním daňového oznámenia na poštovú adresu žiadateľa.

Ak sa Federálna daňová služba rozhodla poskytnúť vrátenie, môžete jednoducho očakávať prevod prostriedkov. Inak, ako už bolo povedané, občan bude musieť odmietnutie buď prijať, alebo odstrániť jeho príčiny a skúsiť to znova.

Podobne sa vydávajú akékoľvek odpočty. Rozdiel spočíva iba v dokumentoch pripojených k príslušnej prihláške.

Základná hypotekárna zmluva

Ako vrátiť úrok z hypotéky v Sberbank alebo inej banke? Postupné pokyny už boli predložené našej pozornosti. Skutočne pomáha predchádzať mnohým problémom so spracovaním vrátených platieb za určité operácie.

Je potrebné poznamenať, že občania zvyčajne najprv odpočítajú zrážky za hlavnú hypotéku a až potom, čo fungujú so zaplateným úrokom. Takže môžete byť v najpriaznivejšej pozícii.

Je jasné, ako môžete vrátiť hypotekárnu úrokovú daň. Dokumenty na registráciu hlavného odpočtu hypotéky budú vyžadovať:

- pasy všetkých vlastníkov nehnuteľností;

- osvedčenie o vlastníctve bytu;

- výpis z Jednotného štátneho registra;

- výkazy ziskov a strát;

- daňové priznanie;

- hypotekárna zmluva;

- sobášny list (so spoločným vlastníctvom manžela / manželky);

- rodné listy všetkých detí (ak hypotéka poskytuje podiely pre deti).

Všetky uvedené príspevky sú predložené spolu s ich kópiami. Občania musia okrem toho priložiť šeky a doklady o zaplatení hypotéky. Budete tiež musieť podať žiadosť o výkon svojich práv, v ktorej žiadateľ uvedie bankové údaje. Náhrady sa vyplatia im.

záujem

A ako vrátiť úrok z hypotéky? Vo všeobecnosti sa táto operácia nelíši od poskytovania akýchkoľvek iných odpočtov dane. Hlavnou vecou je správne pripraviť balík dokumentov pre tento postup.

Dnes, s cieľom získať späť 13% úroku zaplateného z hypotéky, musíte priniesť:

- cestovný pas;

- osvedčenie o dani z príjmu 2-osôb;

- hypotekárna zmluva;

- potvrdenia o zaplatení úveru a úrokoch z neho;

- splátkový kalendár hypotéky;

- daňové priznanie;

- výpis z Jednotného štátneho registra;

- osvedčenie o vlastníctve zakúpeného bývania (ak existuje).

Ako už bolo uvedené, od žiadateľa sa okrem toho môže požadovať, aby:

- sobášny list;

- rodné listy maloletých detí;

- dokumenty o adopcii.

Možno to je všetko, čo sa od občana vyžaduje. Pre presnejšie informácie kontaktujte miestny daňový úrad. Za určitých okolností vám presne povedia, aké doklady budú potrebné na úhradu nákladov na hypotéku.

Aby som to zhrnul

V dnešnom Rusku je povolené vrátiť peniaze na niektoré operácie. Väčšina z nich sa týka nehnuteľností. Hypotéka je vážna povinnosť, ktorú občan robí. Po registrácii sa daňovník môže obrátiť na zamestnávateľa alebo na federálnu daňovú službu, aby uhradil vzniknuté náklady. Nikto to nemôže hneď vziať.

Príjemcom finančných prostriedkov sú podnikatelia aj jednotlivci. V prípade nesprávnych pôžičiek môže byť odpočítanie zamietnuté. Dôvodom je skutočnosť, že v tomto prípade je problematické dokázať, na aké účely boli prostriedky vydané bankou vyčerpané. Preto odborníci odporúčajú vykonávanie cielených hypotekárnych zmlúv.

Hypotéka vám umožňuje vrátiť časť peňazí podľa hlavnej zmluvy o pôžičke, ako aj časť úrokov z nej zaplatených. Je povolené požadovať odpočty počas celého obdobia splácania úveru, ale nie viac ako za posledné 3 roky.

Zistili sme, ako splácať úrok z hypotéky. A ako môžete získať späť náklady na hlavnú zmluvu o pôžičke. Sú to veľmi dlhé postupy, ktoré pri správnej príprave takmer nespôsobujú problémy. Hlavnou vecou je zhromažďovanie dokumentov na implementáciu študovaného zákona. Inak tento proces nespôsobí žiadne otázky a problémy.

Vyplatí sa vám uhradiť hypotekárne výdavky? Áno, ak má občan dôvod. Toto právo sa poskytuje všetkým obyvateľom Ruskej federácie za určitých podmienok. Odporúča sa implementovať s cieľom ušetriť osobné peniaze.