L'inventaire est une procédure importante pour chaque entreprise. Il est représenté par le processus de réconciliation de la propriété existante de la société avec les informations disponibles dans la documentation de l'entreprise. L'objectif principal de ce processus est la comparaison des données et l'identification des pénuries. Le moment de l’inventaire peut varier considérablement d’une société à l’autre. En règle générale, le processus est effectué chaque année avant la préparation des rapports annuels. En outre, chaque responsable peut à tout moment émettre un ordre sur la base duquel un audit est effectué, s'il existe de bonnes raisons pour cela.

Rendez-vous de procédure

Chaque entreprise doit effectuer un audit à un moment donné. Il devrait être effectué chaque année, mais le calendrier exact de l'inventaire dépend uniquement de la décision du responsable de l'entreprise.

Le processus est effectué par une commission spéciale composée de spécialistes de différents départements de l'entreprise qui ne sont pas intéressés par les résultats de l'audit. La législation prévoit certains cas dans lesquels un inventaire est requis.

Au cours de ce processus, divers documents de la société sont examinés, notamment les accords passés avec les entrepreneurs, les fiches d'inventaire, les factures et autres documents. Le montant réel des différentes propriétés doit correspondre aux informations de ces documents.

Concept d'inventaire

Il est représenté par un instrument unique de contrôle de toutes les valeurs de propriété de la société. Cela réside dans le fait qu'il existe une comparaison des données de documents avec des indicateurs réels. Les règles de processus incluent:

- les principales conditions de l'inventaire sont fixées dans la législation, mais chaque chef d'entreprise peut augmenter le nombre d'inspections sur une certaine période;

- la procédure peut être effectuée pour des immobilisations corporelles, des matières ou d'autres valeurs appartenant à l'entreprise;

- la vérification peut être documentaire ou en nature;

- lors de l'inventaire documentaire, tous les objets sont confirmés par des entrées spéciales dans la documentation;

- le chèque en nature étant utilisé pour les stocks et les immobilisations, ce processus permet de compter, de mesurer et de surpondérer;

- au cours du processus, la présence de personnes financièrement responsables est requise.

Quel que soit le type d'inventaire réalisé, un inventaire de la propriété vérifiée est obligatoire. Pour cela, des formes uniformes sont utilisées. La procédure et le calendrier de l'inventaire peuvent être fixés dans les registres comptables internes de l'entreprise.

But de

Lors de la vérification, plusieurs objectifs peuvent être atteints en même temps:

- identification de la quantité réelle de différents matériaux ou immobilisations;

- définition de la pénurie ou de l'excédent.

Après le processus, les informations obtenues sont comparées aux données disponibles dans la documentation de l'entreprise. Cela vous permet de déterminer comment les employés de l'entreprise se conforment aux règles d'utilisation de différentes propriétés. Si une pénurie est détectée, une enquête est menée dans le but d'identifier le coupable, après quoi il est tenu pour responsable.

Les principales variétés du processus

Le nombre et le calendrier de l'inventaire sont définis uniquement par la direction de l'entreprise. En même temps, le directeur direct de la société détermine quelle inspection sera effectuée à un moment ou à un autre.

En termes de couverture de la propriété, un inventaire peut être:

- Complète.Toutes les valeurs et propriétés appartenant à l'entreprise sont vérifiées. Pour ce processus, un grand nombre de spécialistes sont inclus dans la commission, car il faut beaucoup de temps pour obtenir des données et vérifier des indicateurs. Souvent, la procédure prend plusieurs semaines. Il est considéré comme particulièrement difficile si la société dispose de plusieurs unités dans lesquelles un inventaire est requis.

- Partielle Dans ce cas, seules les valeurs spécifiques à l'étude sont sélectionnées. Par exemple, une vérification des immobilisations ou des matériaux peut être effectuée. En règle générale, un tel inventaire est attribué à la réception d'informations indiquant qu'il existe une pénurie ou d'autres problèmes de rapport.

Sur la base de l'inventaire peuvent être planifiés ou non. En début d’année, toute entreprise peut établir un plan spécial d’exécution de la procédure. S'il est nécessaire de changer de responsable ou de transférer le bien à louer, un inventaire non planifié est effectué. Les employés de l'entreprise ne sont pas informés à l'avance de sa mise en œuvre et c'est souvent avec son aide que les résultats les plus fiables sont obtenus.

Comment se déroule le processus?

Le moment de l'inventaire est défini par la direction directe de l'entreprise, de sorte qu'ils peuvent varier considérablement d'une entreprise à l'autre. La procédure dépend du type d'actif matériel de l'entreprise à vérifier. Mais cela utilise un seul algorithme par toutes les entreprises.

La procédure et le calendrier de l'inventaire sont réglementés par l'entreprise, mais si l'inspection fiscale révèle que l'entreprise ne l'effectue pas au moins une fois par an, cela devient la base d'un audit non planifié. La procédure d'inventaire est divisée en les étapes suivantes:

- préparation;

- compter les valeurs;

- comparaison des résultats avec les informations disponibles dans les documents de la société;

- enregistrement des résultats en comptabilité.

Bien que ces étapes soient considérées comme très simples, en fait, leur mise en œuvre demande beaucoup de temps et d’efforts.

Étapes préparatoires

Initialement, le moment de l'inventaire est déterminé par la direction de l'entreprise. Sur la base de la décision, une ordonnance est émise.

Une commission est formée par le chef de l'entreprise, qui sera engagée dans une vérification directe. Il est déterminé quels objets seront examinés. Les personnes responsables de la société envoient des reçus à la direction et un formulaire d'inventaire est préparé pour chaque membre de la commission.

Nombre de biens

La procédure implique l'exécution de différentes actions. Ceux-ci incluent le comptage, la pesée de différents matériaux ou la mesure.

Les opérations spécifiques dépendent des caractéristiques des valeurs. Toutes les informations reçues sont certainement entrées dans un inventaire préalablement préparé.

Comparaison de données

Les informations obtenues sont comparées aux informations de la documentation de l'entreprise. Si différentes divergences sont réellement révélées, la commission exécute les actions suivantes:

- les raisons de l'excédent ou de la pénurie apparaissent;

- révèle qui est exactement le coupable de tels problèmes;

- les excédents sont radiés;

- les auteurs sont tenus pour responsables.

Cette étape est jugée longue et difficile, car les membres de la commission doivent comparer une quantité de données très importante.

Rapporter les résultats

La dernière étape consiste à établir un rapport sur l’inventaire. Il comprend tous les résultats du processus.

Sur la base de la documentation compilée, des modifications sont apportées au rapport annuel de l'entreprise.

Règles pour

Les règles de base de l'inventaire comprennent:

- le moment de l'inventaire est déterminé par la direction de la société, à l'exception toutefois d'un audit obligatoire effectué chaque année;

- Seuls les professionnels travaillant dans l'entreprise devraient être inclus dans la commission de l'inventaire, mais ils ne devraient pas être intéressés par les résultats;

- Avant vérification, les informations sur la réception et la dépense des valeurs sont étudiées;

- pendant la mise en œuvre du processus nécessite la participation de personnes financièrement responsables;

- pour les biens stockés séparément, des inventaires spéciaux sont formés.

Le contrôle est effectué le jour spécifié dans l'ordre de la tête. Le calendrier de l’inventaire des biens peut varier considérablement, mais dans les grandes entreprises, ce processus prend souvent plusieurs jours. À la fin de chaque journée de travail, les locaux où la propriété a confirmé l'audit doivent être scellés. Les documents liés à l'inventaire sont stockés dans un coffre spécial.

Quand l'inventaire est-il requis?

Les types et les dates de l'inventaire sont couverts à la fois par la loi et par la direction de l'entreprise. Dans certains cas, cette vérification est obligatoire. Ceux-ci comprennent:

- le transfert de diverses valeurs appartenant à l'entreprise à d'autres personnes ou entreprises à des fins de location;

- vente d'objets de valeur;

- le rachat d'objets précédemment reçus en vertu d'un contrat de location;

- transformation d'une entreprise unitaire en une organisation commerciale;

- avant la formation des rapports annuels;

- changement de personnes financièrement responsables dans l'entreprise;

- divers faits de vol ou de dommages matériels sont révélés;

- les urgences dans l'entreprise;

- fermeture ou réorganisation de l'entreprise.

La durée de l'inventaire annuel est fixée dans la législation. Par conséquent, les dirigeants de la société doivent émettre un mandat pour effectuer un audit avant de dresser le bilan annuel.

Règles de documentation

Le nombre de stocks et le calendrier des stocks sont déterminés par la direction directe de la société. Le processus est toujours accompagné de la nécessité de préparer de nombreux documents. Ceux-ci comprennent:

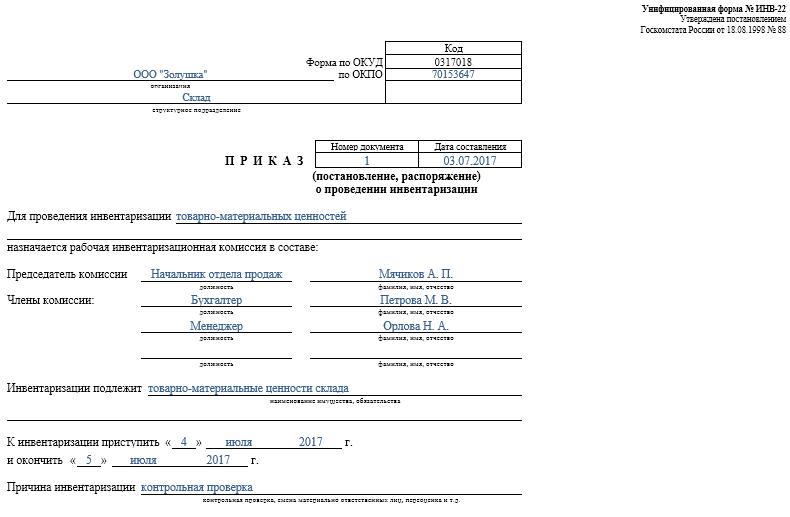

- Commande Il est publié par le responsable de la société avant vérification, pour lequel le formulaire INV-22 unifié est utilisé. Les informations relatives à un tel ordre sont consignées dans un journal spécial.

- Inventaire de la propriété. Il est rempli directement lors de l'audit. Un document séparé est conservé pour les biens en réparation ou transféré temporairement dans une autre unité. Des inventaires spéciaux sont effectués pour les biens loués ou les objets de valeur transférés pour stockage temporaire.

- Feuille de classement. Son objectif principal est la comparaison des indicateurs. Par conséquent, il existe des écarts enregistrés entre les données réelles et les indicateurs de la comptabilité de la société.

- Déclaration du formulaire INV-26. Il est utilisé pour entrer les résultats de la vérification.

Dès que la date limite pour l'inventaire des immobilisations, des matériaux et autres biens est expirée, l'excédent est amorti en comptabilité. Ils sont crédités au résultat sur la base de la valeur de marché pour laquelle le compte 91 est utilisé.

Lorsque les pénuries sont identifiées, les coupables sont d'abord identifiés, après quoi les fonds nécessaires sont collectés pour couvrir les pertes. S'il n'est pas possible d'identifier les auteurs, le manque à gagner est imputé aux coûts de production pour lesquels le compte 94 est appliqué.

Les résultats de l’audit seront certainement reflétés dans la comptabilité à la fin du mois au cours duquel l’inventaire a été réalisé.

Les avantages pratiques du processus

L'inventaire est considéré comme un moyen efficace de contrôler les activités de l'entreprise. Tous les responsables doivent donc être conscients de sa valeur. Il bénéficie des fonctionnalités suivantes:

- il est garanti que toutes les informations contenues dans les déclarations de l'entreprise sont fiables;

- la sécurité des différentes valeurs de l'entreprise est contrôlée;

- divers éléments sont identifiés qui ont déjà expiré;

- les matériaux et les éléments qui ne sont pas utilisés par l'entreprise dans le processus de travail sont déterminés, ils sont donc vendus ou loués à des fins lucratives.

Sur la base des informations obtenues à la suite de l'inventaire, il est possible d'optimiser le travail de l'entreprise. En outre, des modifications sont apportées à la stratégie de développement de l'entreprise. Les faiblesses dans le fonctionnement de l'entreprise sont identifiées. En outre, les travailleurs négligents qui n’ont pas les compétences nécessaires pour conserver leurs biens sont calculés.

Conclusion

L'inventaire est le processus le plus important dans toute entreprise. Cela vous permet d'identifier différentes divergences entre la quantité réelle de propriété et les données disponibles dans la société déclarante. Le moment et le nombre de vérifications sont définis par le superviseur immédiat.

L’inventaire minimum doit être effectué une fois par an, notamment avant l’établissement des rapports annuels. Cela garantit la disponibilité de données fiables dans la documentation.